Deuda Perpetua y Quiebras de Países han existido a lo largo de la Historia. Y seguirán existiendo…

Moisés Romero - Miercoles, 03 de Abril

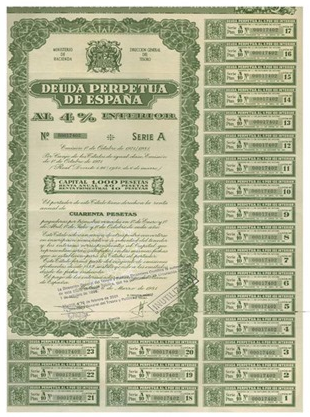

Los más jóvenes se rasgan las vestiduras. Lo mismo hacen los jubilados que nunca atendieron, estuvieron tan pendientes como ahora, presa del pánico y del miedo, de los asuntos económicos ¿Existe la deuda Perpetua? ¿Puede quebrar un país? Sobre el primer asunto, una de las personalidades más representativas de la, en tiempos, apasionante Bolsa de la Plaza de La Lealtad, me facilita la ilustración y un pie de letra: "Titulo al portador de 1.000.- pesetas nominales correspondiente a una emisión de “entonces” -1º de Octubre de 1971- de Deuda Perpetua de España Interior (o sea: “soberana”) con una renta anual de 40.- pesetas pagaderas en trimestres vencidos en 1º de Enero, 1º de Abril. 1º de Julio y 1º de Octubre de cada año. Nada que ver con la en la “actualidad” multimillonaria -en euros que no pesetas- Deuda Exterior, Interior, Autonómica, Municipal y no digamos privada; multimillonaria y despendolada Deuda -¿Perpetua?- cuyo “principal” e “intereses” se acumulan y renuevan año tras año y quién sabe si “por los siglos de los siglos"

Los más jóvenes se rasgan las vestiduras. Lo mismo hacen los jubilados que nunca atendieron, estuvieron tan pendientes como ahora, presa del pánico y del miedo, de los asuntos económicos ¿Existe la deuda Perpetua? ¿Puede quebrar un país? Sobre el primer asunto, una de las personalidades más representativas de la, en tiempos, apasionante Bolsa de la Plaza de La Lealtad, me facilita la ilustración y un pie de letra: "Titulo al portador de 1.000.- pesetas nominales correspondiente a una emisión de “entonces” -1º de Octubre de 1971- de Deuda Perpetua de España Interior (o sea: “soberana”) con una renta anual de 40.- pesetas pagaderas en trimestres vencidos en 1º de Enero, 1º de Abril. 1º de Julio y 1º de Octubre de cada año. Nada que ver con la en la “actualidad” multimillonaria -en euros que no pesetas- Deuda Exterior, Interior, Autonómica, Municipal y no digamos privada; multimillonaria y despendolada Deuda -¿Perpetua?- cuyo “principal” e “intereses” se acumulan y renuevan año tras año y quién sabe si “por los siglos de los siglos"

Respecto al segundo asunto: ¿Puede un país quebrar? ¿Qué hacer con mis ahorros? Son dos de las grandes preguntas que perduran desde hace meses a propósito de la Crisis de la Deuda Soberana. Sí, un país puede quebrar, como veremos a continuación, del mismo modo que quiebran empresas y familias. EEUU, nación joven, quebró en 1929. Reino Unido ha quebrado varias veces en los dos últimos siglos, lo mismo que España, Holanda o Italia. El sudeste asiático ha tropezado con algunas quiebras, como Latinoamérica ¿China? ¡Vaya usted a saber!, me dice un experto, que añade "de China no sabemos nada". Ha dicho Fitch hace unos días que el peligro de quiebra a corto o medio plazo de la zona del euro sigue siendo bajo. Sin embargo, indica la agencia, la crisis actual ha puesto de relieve ciertas puntos flacos tanto en la política económica como en las instituciones, que se mostraron incapaces de evitar graves desequilibrios fiscales y macroeconómicos. Es preciso que los países corrijan esos desequilibrios si aspiran a una economía exitosa y quieren disipar cualquier duda sobre la sostenibilidad misma de la eurozona. Según el informe, la respuesta de los políticos a la crisis, incluido el Mecanismo de Estabilización Europeo de 500.000 millones de euros y la "acelerada reducción de sus déficit" acometida por algunos países, aleja aún más el peligro de quiebra.

A la mente de los ahorradores e inversores ha saltado de nuevo el temor sobre si están o no seguros sus ahorros e inversiones y cuáles son los activos más seguros en caso de que un país o estado caiga en default. Lo cierto es que muchos ciudadanos no son conscientes realmente de los riesgos que llevan asociados sus inversiones, o sin ir más lejos, de dónde se encuentran invertidos sus ahorros. Para evitar sorpresas desagradables, el cliente no debe dejarse guiar sólo por la recomendación del instrumento financiero (depósitos, acciones, estructurados, etc.) que le ofrezcan en una entidad sin saber lo que está comprando. De hecho, construir una cartera con los productos de moda es un error muy frecuente entre los inversores. Para muestra, un botón: actualmente, por ejemplo, muchas entidades financieras han estado y siguen emitiendo participaciones preferentes entre sus clientes, pero estos no suelen tener conciencia del elevado riesgo que conlleva, un riesgo que no debe, en absoluto, pasarse por alto.

¿Puede España entrar en bancarrota? Quizás. De hecho tiene el honor de ser el primer país de la Historia en arruinarse. Lo escribía Ramón García Invertia.com La última vez que España suspendió pagos fue el siglo pasado tras la Guerra Civil y desde finales del siglo XVI no ha podido hacer frente a sus deudas en más de una decena de veces. Felipe II fue el primero en presentar un `concurso de acreedores y los últimos volúmenes de deuda y el fuerte desempleo han vuelto a despertar los fantasmas de la quiebra. Lista de todas las bancarrotas de España. Las finanzas españolas siempre se han movido en el terreno de las bancarrotas. La falta de emprendedores ha hecho que la mayor parte de las infraestructuras siempre haya ido al cargo de la Hacienda Pública. Gastos que no siempre se han visto compensados por la parte de los ingresos y que han llevado a una media de casi una quiebra cada 50 años, aunque se han vivido periodos muy tranquilos. Primero fue el alto coste de las empresas bélicas hispanas, desde Filipinas hasta las Indias. Más tarde, la Guerra de Independencia y la pérdida de las colonias “las gallinas de los huevos de oro y plata"-. Luego, las luchas entre conservadores como Cánovas del Castillo y progresistas como Sagasta fueron las que no permitieron el equilibrio de las finanzas. Finalmente, fue la Guerra Civil la que llevó de nuevo la suspensión de pagos a la economía española.

El concepto de deuda, tal y como se entiende hoy en día, lo crea Carlos I de España y V de Alemania. A la muerte de su abuelo Maximiliano I, en 1519, compite con el rey de Francia, Francisco I, por ser elegido Rey de los Romanos. El prestamista de su abuelo, Jakob Fugger (Jacobo Fúcar como se le conocía en España), se compromete a sufragar su elección entre los príncipes germanos con tal de cobrar las deudas pendientes de su abuelo y las nuevas que asumía el joven rey.

Una lucha que termina con Carlos como Emperador del Sacro Imperio Romano pero con una fuerte deuda con Fugger. A su muerte, el banquero amasaba una fortuna de 2,1 millones de florines, unos 125 millones de euros en la actualidad “una cantidad considerable para la época-.

El Emperador tuvo que firmar unos “Asientos” “obligaciones de hoy en día- a Fugger en los que se estipulaba el dinero a devolver y los intereses. Además, se utilizaban las minas de oro, plata y sal y los impuestos que se cobraban en Castilla como avales en caso de no pagarse la deuda. Comenzaba así la historia de la Deuda soberana.

Una deuda que fue creciendo al ritmo que crecía el Imperio Español. Se necesitaba dinero para batallas, para apaciguar revueltas y para seguir conquistando Las Indias. Préstamos que estaban asegurados por el poderío español y que habrían tenido calificación triple A de existir las agencias de calificación. Nadie dudaba del Imperio Español.

Los problemas llegaron con el ascenso al trono del hijo de Carlos I, Felipe II. Mantener un Imperio en el que “nunca se pone el Sol” no es barato. La Corona seguía endeudándose para mantener sus conquistas de ultramar. Finalmente, Felipe II al poco tiempo de comenzar a reinar se vio obligado a declarar la “suspensión de pagos de los asientos”: la primera quiebra de un Estado.

Una ruina que vino provocada por la construcción de un estado y por la hiperinflación. Felipe II articuló un estado cada vez más centralizado que costaba dinero, para ello desarrolló impuestos y una Hacienda. Tasas que no se cobraban ni al clero ni a los nobles, lo que hizo estallar la caja del dinero. Pero además, las cuentas públicas se vieron muy perjudicadas por la fuerte inflación que castigó el grano y a las tierras debido a las ingentes cantidades de oro que llegaban de América. Similar a los problemas que puede provocar darle a la máquina del dinero en la actualidad.

Con ese panorama, Felipe II sólo pudo suspender los pagos y comenzar a reestructurar su deuda. El monarca acordó con algunos prestamistas devolver sólo los intereses y olvidar el principal, con otros alargó el plazo de devolución del préstamo. Condiciones que los banqueros tuvieron que aceptar si querían recuperar algo del dinero prestado y que terminó con los Fugger arruinados, ya que Felipe II llegó a suspender los asientos “bancarrota-hasta tres veces.

Esa dinámica de préstamos e impagos recorrió los siglos XVII y XVIII. En cinco ocasiones, a lo largo de los dos siglos, se suspendieron los asientos o se renegoció la deuda “reestructuración que algunos expertos no descartan que tenga que hacer Grecia, aunque en la actualidad el plan de estabilidad del euro ha ahuyentado esos fantasmas-. Las continuas bancarrotas de España habrían convertido su deuda en bono basura si Moody's o Fitch la hubieran calificado.

Hizo falta que llegara un francés, Philippe de Bourbon para poner orden a las finanzas españolas. Tras la Guerra de Sucesión, reinó como Felipe V desde 1700 hasta 1746 y articuló un estado moderno con funcionarios. A la vez retomó el comercio con América y elaboró una Hacienda con impuestos para financiar el nuevo estado.

Fernando VI siguió la estala de su padre y hasta Carlos III no se ve una innovación: el Banco de San Carlos. Un entidad encargada de convertir los vales reales y de descontar los efectos al 4%, contratar los suministros militares y pagar la deuda exterior. En un principio se pretendió que el capital privado entrara en el banco, pero los inversores no vieron negocio. La entidad cargada de deudas sobrevivió hasta 1829 cuando fue absorbida por el Banco de San Fernando.

El siguiente problema con la deuda española vino a finales del siglo XVIII. La decisión de Carlos IV de ir a la guerra contra Francia por haber cortado la cabeza a Luis XVI y a María Antonieta supuso la ruina de las finanzas patrias. La emisión desmesurada de vales reales terminó por llevar a la suspensión de pago de los intereses.

Los problemas franceses terminaron en la Guerra de Independencia que supuso una merma considerable del arca pública. Un gasto que ya no veía venir oro desde el otro lado del Atlántico, ya que cada vez eran más los territorios de ultramar que proclamaban su independencia. Un déficit crónico al que tuvo que enfrentarse Fernando VII durante todo su reinado y que fue punto de partida del siglo más difícil para las finanzas españolas: el XIX.

El s.XIX y la falta de una revolución industrial

El siglo XIX dejo patente la falta de iniciativa empresarial que terminó por dejar yermas las arcas del Estado. En un país con continuos golpes de Estado, pronunciamientos militares y demás peleas (absolutistas contra liberales, isabelinos contra republicanos,...), se hacía necesaria una revolución industrial que no se produzco y que sufragó el Estado.

El ferrocarril dinamitó las finanzas españolas y obligó a Isabel II a hacer más atractiva la deuda subiendo su rentabilidad, ya que los banqueros desconfiaban de los españoles. Un déficit que terminó en convertirse en impagos a las empresas que habían construido el ferrocarril y a los bancos que lo habían financiado. Una situación que provocó una quiebra en cadena que terminó con casi la mitad de las entidades financieras que había en el país. Tal fue el descontento de la sociedad que la Primera República se recibió con júbilo.

La primera parte del siglo XX fue tranquila hasta la llegada de la Guerra Civil. Ésa fue la última vez, hasta el momento, que España entró en default. Una deuda que se quedaron sin cobrar los prestamistas del bando perdedor, el Gobierno Republicano, ya que el general Franco sí reconoció su deuda. Según estimaciones, el Generalísimo debía 14.000 millones de pesetas al terminar la Guerra Civil. Los programas de Posguerra y la tecnocratización de la Dictadura terminaron poco a poco con los déficits. La posterior apertura al turismo terminó por llevar el superávit a las cuentas de España y las divisas extranjeras.

Sólo Grecia y sus problemas con la deuda han hecho despertar los fantasmas de la quiebra en España en el ámbito internacional. Temores que parecen alejarse tras el plan de defensa del euro y el recorte del gasto propuesto por el presidente de Gobierno, José Luis Rodríguez Zapatero. Pero si alguien tiene algo que decir en esto de la deuda es España, el primer país en crear deuda y el primero en entrar en bancarrota.

Y ahora fíjense en la siguiente tabla Quiebras históricas de España

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- “Lo importante es cuánto gana un inversor cuando tiene razón”

- MERCADOS:Evite seguir las modas en Bolsa. Los que más ganan son los creadores de las modas

- BOLSAS preocupadas y atrapadas en los bonos

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- La inflación toma caminos diferentes en Estados Unidos y Europa, lo que muy probablemente supondrá que el Banco Central Europeo se anticipe en la bajada de tipos de interés

- Cinco factores clave en el foco de atención de la Fed