A Zimbabwe le seguirán otros en el cambio de moneda

Redacción - Sabado, 18 de Julio

Una decisión largamente meditada, un mero cambio de moneda de referencia....al final, una forma de combatir la elevada inflación. El Banco Central (de Zimbabwe) ha anunciado que comenzará un intercambio de USD local por el USD norteamericano el 15 de junio, finalizando el 30 de septiembre. De esta forma también cambiará probablemente el Sistema actual de pago de cinco monedas (además de la local también las de China, India, Sudafrica y Australia) por la norteamericana. Con el tiempo, naturalmente.

¿Deflación? No, hiperinflación. Pero, naturalmente, el caso de Zimbabwe es diferente. Una excepción (yo como coleccionista ya compré hace tiempo el billete de la imagen de 100 tr. Dollars) en un Mundo donde lo que inquieta realmente es la baja inflación. Lo dijo la Canciller alemana el viernes pasado, es una especie de recomendación a los bancos centrales. No el de Zimbabwe, naturalmente.

¿Es también una situación excepcional el tamaño de la deuda pública a nivel mundial? Aquí ya no hablamos de países concretos, aunque el deterioro de los acontecimientos en Grecia (cada vez más probable un default de su deuda estimada en más de 186 % del PIB este año frente al promedio del 85 % a nivel mundial y 110 % en los países desarrollados) si lleva a hablar de excepciones. ¿Sería el tercer default de Grecia una nueva excepción? Probablemente, por el momento. Veremos.

Por el momento sólo sabemos que la deuda pública a nivel mundial se estima en estos momentos en más de 54 tr. $ (en este caso son Dólares norteamericanos). Bueno, otras fuentes la elevan a 65 tr. +/-15 % sobre estas cantidades parece un error asumible.

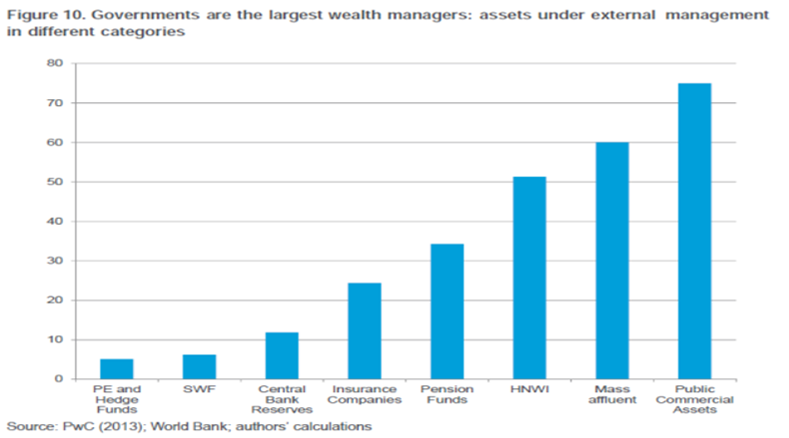

¿Les parece mucho dinero? Que sepan que los activos públicos se estiman en una cifra de 75 tr. una cifra muy por encima del importe gestionado por cualquier tipo de institución a nivel mundial....

¿Hablamos de nacionalizar parte de esta riqueza pública para solucionar el problema de la deuda? En algunos casos, una minoría, puede ser así. Pero en general se podría hablar de una gestión más adecuada de esta riqueza para facilitar que la deuda sea sostenible. Sí, de reformas que la gestionen de forma más eficiente y reformas que aumenten también el crecimiento potencial. Pero, al final reformas, que pueden ser difíciles de implementar desde un punto de vista política o social. Sin pretenderlo volvemos al caso de Grecia.

¿La solución a los problemas de deuda es su reestructuración? Como ven, las excepciones se pueden convertir en una tentación. La inflación, la represión financiera, el paso del tiempo....son medidas que ayudan a reconducir la deuda. ¿Y el crecimiento? Claro, este es el objetivo último. Pero sin reformas, el crecimiento cíclico por su propia definición es limitado. Y con riesgos claros si parte de medidas artificiales como unas condiciones fiscales y monetarias excesivamente laxas. Pensemos en todo ello mientras observamos los acontecimientos en Zimbabwe y en Grecia.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Las acciones son una apuesta segura si no pierdes la calma

- MERCADOS:en Bolsa una buena idea te puede meter en más líos que una mala

- Criteria negocia para que CVC y GIP vendan un 40% de Naturgy a capital emiratí

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- BlackRock se está comiendo el mundo

- Los mercados de bonos están poniendo fin oficialmente a una carrera alcista de varias décadas. Los mercados de bonos están haciendo historia

- Las acciones son una apuesta segura si no pierdes la calma

- BlackRock se está comiendo el mundo

- MERCADOS:en Bolsa una buena idea te puede meter en más líos que una mala

- La correlación de las acciones con los rendimientos a 10 años se ha vuelto decididamente negativa nuevamente durante el último mes con lecturas de inflación más altas

- Alemania, la electromovilidad se ha estancado

- Los mercados de bonos están poniendo fin oficialmente a una carrera alcista de varias décadas. Los mercados de bonos están haciendo historia