Déficit de ahorro ¿Y luego, qué?

José Luis Martínez Campuzano - Miercoles, 02 de Mayo

El déficit de la balanza corriente es también considerado como el déficit de ahorro de la economía o la necesidad de ahorro exterior. Esto es importante recordarlo: hay identidad contable entre el saldo de la cuenta corriente y de la balanza financiera. Un descenso fuerte de las entradas de capital exterior se traducirá en una corrección del saldo de la balanza corriente. Un elevado superávit corriente y entradas de capitales por inversiones directas y de cartera se traducirá en un fuerte aumento de las reservas. Países como China saben mucho de esto último.

Los elevados desequilibrios de la balanza por cuenta corriente a nivel mundial se han considerado en el pasado reciente como una de las principales amenazas para la estabilidad financiera internacional. Pero, no se inquieten: la Crisis está reduciéndolos. ¿Cómo lo hace? ¿es sostenible?.

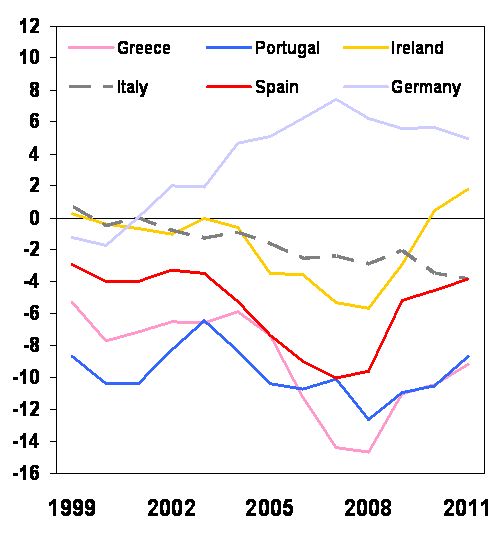

En el gráfico anterior vemos la evolución de la balanza corriente de seis países europeos. Es cierto que han sido China y USA los dos países que han generado un mayor debate sobre el desequilibrio de sus cuentas exteriores (y en el caso de USA no ha desaparecido), pero es en Europa donde el ajuste está siendo más dramático como reflejo del propio ajuste de las cuentas fiscales. De hecho, en estos momentos la Comisión Europea ha señalado los países que presentan desequilibrios (desde el desempleo hasta las cuentas públicas, desde el déficit exterior hasta la cifra de deuda privada) deben corregirlos y esta corrección será "supervisada". Se quieren evitar los excesos que han llevado a la Crisis Europea. La realidad es que la recesión y la Crisis es un buen indicador de la propia debilidad del Euro en su formación.

¿Tan malo es tener déficit exterior? en teoría, si el déficit se produce por un proceso inversor que requiere financiación exterior no tiene por qué serlo.Siempre en teoría, se estará generando capacidad de pago futura. Si es consumo, las deudas más tarde o más temprano se acaban pagando. Los excesos nunca son buenos. Pero una lectura categórica de que tener déficit por cuenta corriente es negativo puede llegar a ser tan cuestionable como otra que lo considere seguro como un indicador de falta de competitividad. De hecho, en algunos países como sería el caso de Italia el déficit es un reflejo de los pagos por la elevada deuda. En otros, como sería ahora el caso de España, el déficit ya es sinónimo de la mayor factura energética ante la subida de los precios en los mercados internacionales. Y todo apunta a que quizás este año o probablemente el próximo tengamos ya equilibrio en nuestras cuentas exteriores.

Según un reciente estudio del ECB, los periodos previos a un fuerte ajuste de la balanza corriente se caracterizan por elevado crecimiento, inflación y apreciación del tipo de cambio efectivo real (tipo nominal al alza y/o subida de precios internos). Todo ello llevaría a un deterioro fuerte de la balanza corriente, que comenzaría a corregirse una vez se inicia la propia desaceleración (abrupta) de la economía y una corrección en el tipo de cambio efectivo real: menor demanda interna y abaratamiento de la producción doméstica favorecen el ajuste en el desequilibrio de la balanza exterior.

Dejando al margen el tipo de cambio, el ajuste de precios relativos se puede materializar por deflación o por contracción económica que lleve a un descenso de los costes por unidad de producto.

Al final, ajuste de empleo que retroalimenta la caída de la demanda interna. Ya sé que este proceso de ajuste les suena. Lo que ya resulta llamativo es que sea utilizado por las autoridades como un ejemplo positivo de los ajustes que se están produciendo en la economía. Esto también lo hemos escuchado de forma reciente. La flexibilidad del mercado de trabajo llega tarde en este proceso, aunque es verdad que nunca es demasiado tarde cuando las medidas son las apropiadas.

José Luis Martínez Campuzano es Estratega de Citi en España

[Volver]

- Las acciones son una apuesta segura si no pierdes la calma

- MERCADOS:en Bolsa una buena idea te puede meter en más líos que una mala

- Criteria negocia para que CVC y GIP vendan un 40% de Naturgy a capital emiratí

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- BlackRock se está comiendo el mundo

- Los mercados de bonos están poniendo fin oficialmente a una carrera alcista de varias décadas. Los mercados de bonos están haciendo historia

- Las acciones son una apuesta segura si no pierdes la calma

- BlackRock se está comiendo el mundo

- MERCADOS:en Bolsa una buena idea te puede meter en más líos que una mala

- La correlación de las acciones con los rendimientos a 10 años se ha vuelto decididamente negativa nuevamente durante el último mes con lecturas de inflación más altas

- Alemania, la electromovilidad se ha estancado

- Los mercados de bonos están poniendo fin oficialmente a una carrera alcista de varias décadas. Los mercados de bonos están haciendo historia