El dinero busca valores con rendimiento ¿Han muerto las Tech?

Mar Revuelta - Viernes, 30 de Abril

Cifras de infarto, auténtico festival de crecimiento, beneficios y márgenes. Como si no tuvieran techo. Las Tech están imparables ¿Está todo recogido en sus cotizaciones? ¿Cabe un futuro mejor y precios en Bolsa en escalada continua? Como gallos de pelea. Unos que sí, otros, que no ¿A partes iguales? Tampoco ¿Con qué valores y sectores nos quedamos? ¿Qué busca el dinero? ¿Rendimientos, empresas value, o aquellas con potencial de crecimiento, grow? Los expertos dicen, que el miedo a un movimiento súbito a la baja, de mayor intensidad de los registrados desde enero ha provocado un corrimiento de tierras desde valores medianos y pequeños hacia los de mayor capitalización, en los que resulta más fácil entrar o salir. Pero dentro de estos también hay un criterio, que siguen la mayor parte de los gestores: el rendimiento vía dividendo. La búsqueda de rendimiento puede haber vuelto.

Cifras de infarto, auténtico festival de crecimiento, beneficios y márgenes. Como si no tuvieran techo. Las Tech están imparables ¿Está todo recogido en sus cotizaciones? ¿Cabe un futuro mejor y precios en Bolsa en escalada continua? Como gallos de pelea. Unos que sí, otros, que no ¿A partes iguales? Tampoco ¿Con qué valores y sectores nos quedamos? ¿Qué busca el dinero? ¿Rendimientos, empresas value, o aquellas con potencial de crecimiento, grow? Los expertos dicen, que el miedo a un movimiento súbito a la baja, de mayor intensidad de los registrados desde enero ha provocado un corrimiento de tierras desde valores medianos y pequeños hacia los de mayor capitalización, en los que resulta más fácil entrar o salir. Pero dentro de estos también hay un criterio, que siguen la mayor parte de los gestores: el rendimiento vía dividendo. La búsqueda de rendimiento puede haber vuelto.

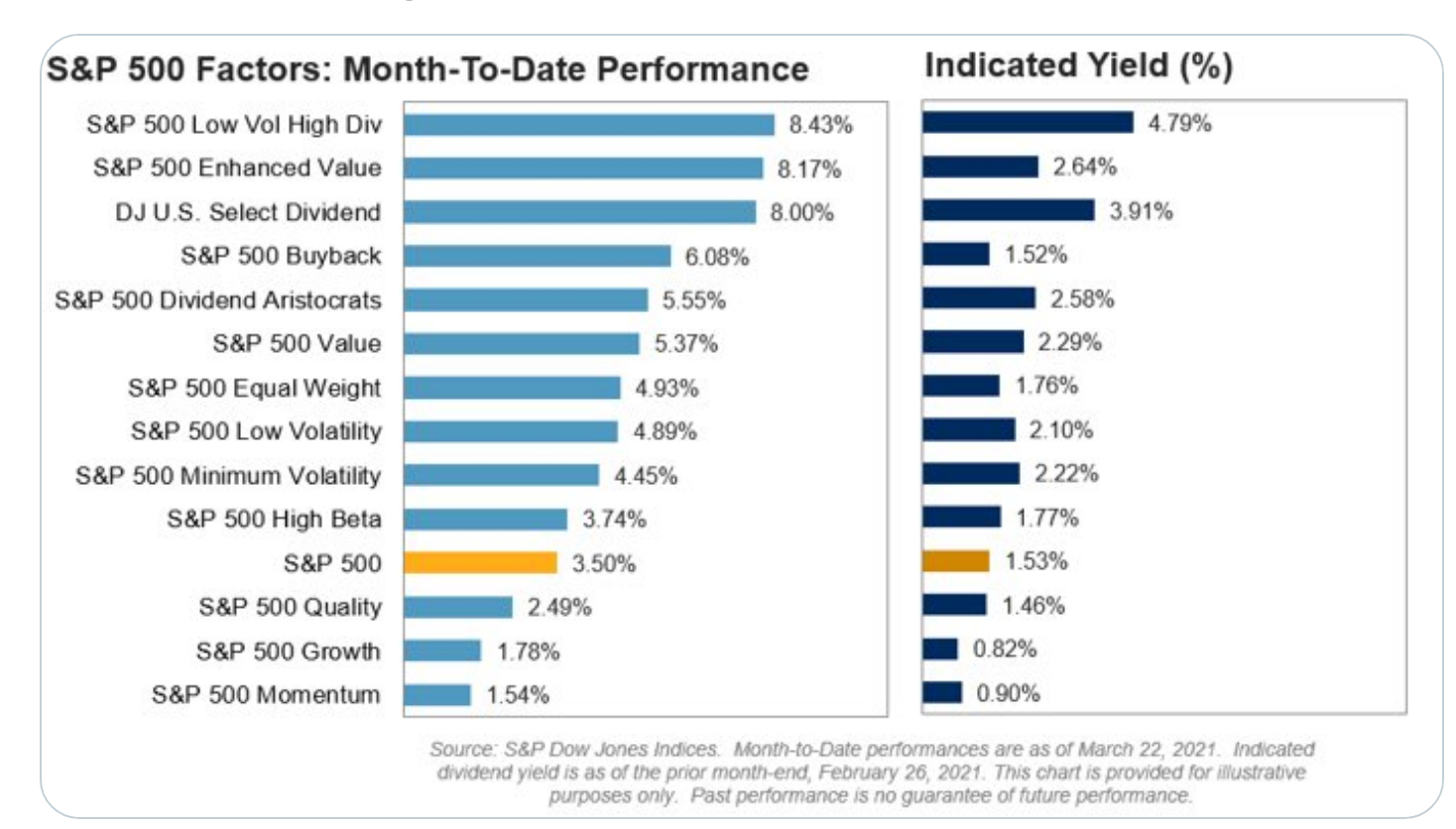

"En marzo, las estrategias basadas en dividendos han liderado el cargo entre los factores de EE. UU., con un rendimiento indicado del 4.8% en S&P 500 Índice de dividendos altos de baja volatilidad, que tienta a algunos a mirar más allá de los tambaleantes mercados de bonos en busca de ingresos"

Liz Ann Sonders@LizAnnSonders

El equipo de renta variable estadounidense de Neuberger Berman analiza desde varios ángulos el entorno para las acciones y sectores value. Es una visión que están aplicando al Neuberger Berman Multi-Cap Opportunities, fondo con Sello FundsPeople 2021 por su calificación de Blockbuster.

¿DE VERDAD ES TAN DIFERENTE ESTA VEZ?

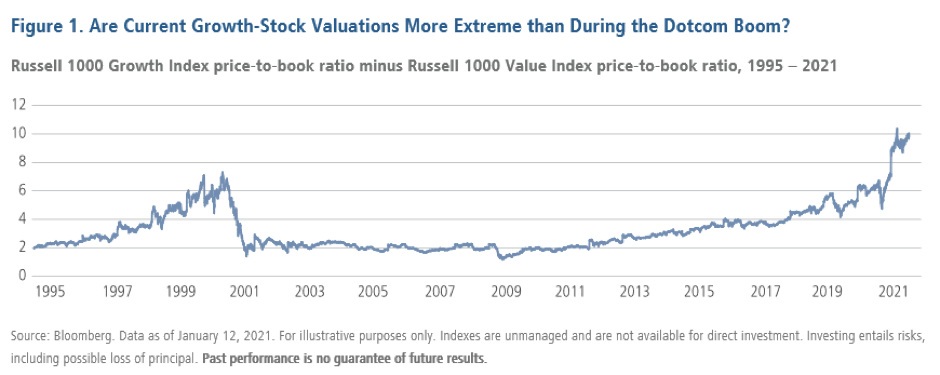

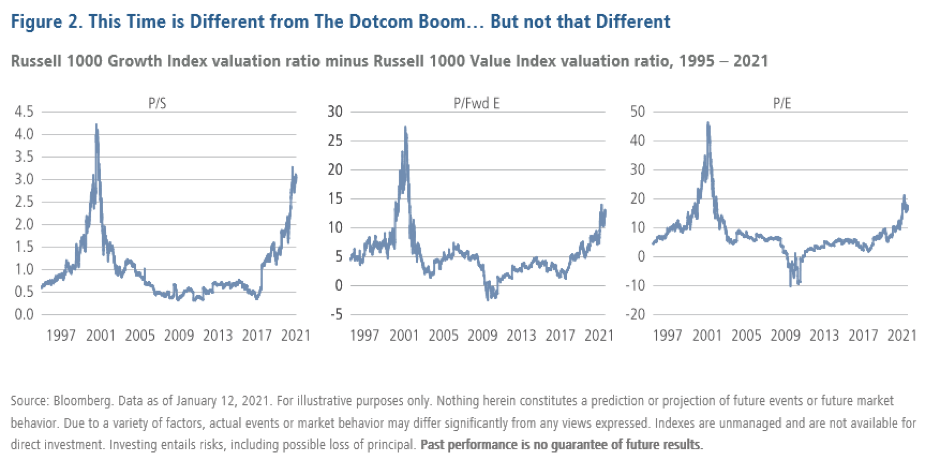

Uno de los argumentos principales de los detractores del growth son las valoraciones actuales. La alerta de que tras años de subidas estos nichos o sectores están en territorio burbuja. Como resaltan desde Neuberger Berman la prima de valoración actual de las acciones tipo growth frente a las de value supera con creces la observada durante el auge de las puntocom de finales de la década de 1990.

El problema está en los indicadores tradicionales del análisis fundamental. Para las empresas tecnológicas modernas, donde los activos intangibles pueden estar entre sus activos más valiosos, los precios casi siempre parecerán caros en relación con el valor contable. Durante la burbuja de las puntocom, la falta de ventas y beneficios fue lo más revelador. Ahora, es diferente. “Pocos argumentarían que Amazon, Microsoft, Apple o Alphabet, o incluso Facebook, Twitter y Netflix, no son empresas consolidadas que ofrecen productos y servicios de éxito y modelos claros de obtención de beneficios, protegidas por resistentes fortalezas contra sus competidores”, defienden.

Así, aunque la pendiente resucite fantasmas pasados, cuando comparamos los precios del índice actual con las ventas, los beneficios futuros y los beneficios obtenidos, se trata de un panorama mucho menos dramático.

Porque hay que entender qué hay detrás de las subidas de sectores growth en 2020. “La crisis del coronavirus parece haber acelerado significativamente la automatización y la digitalización de nuestras vidas como consumidores, empleados y empresarios”, apuntan. “Es probable que parte de ese trabajo, esas compras y esas relaciones virtuales vuelvan a la normalidad una vez que terminen las restricciones de confinamiento, pero probablemente no todo”.

UN CAMBIO DE TENDENCIA EN LOS TIPOS

Desde Neuberger Berman no culpa a los inversores que se muestren cínicos cuando alguien les dice que este es el año en el que finalmente volverá el value. Parece que cada año surge la misma predicción, reconocen. Dicho esto, en 2021 encontramos factores propicios para apoyar, de nuevo, esa vuelta de los cíclicos.

Los bajos niveles establecidos durante 2020 probablemente hagan de 2021 un año de crecimiento significativamente más alto, una inflación moderadamente más alta y un cambio interanual en los tipos de interés más alto de lo que nos hemos acostumbrado en la última década.

Esto podría cambiar la opinión de los inversores de dos maneras: (Pinche aquí para seguir leyendo)

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores