“El mercado de valores está demasiado caro ahora, que es otra forma de decir que no vi venir este récord”

Moisés Romero - Jueves, 20 de Agosto

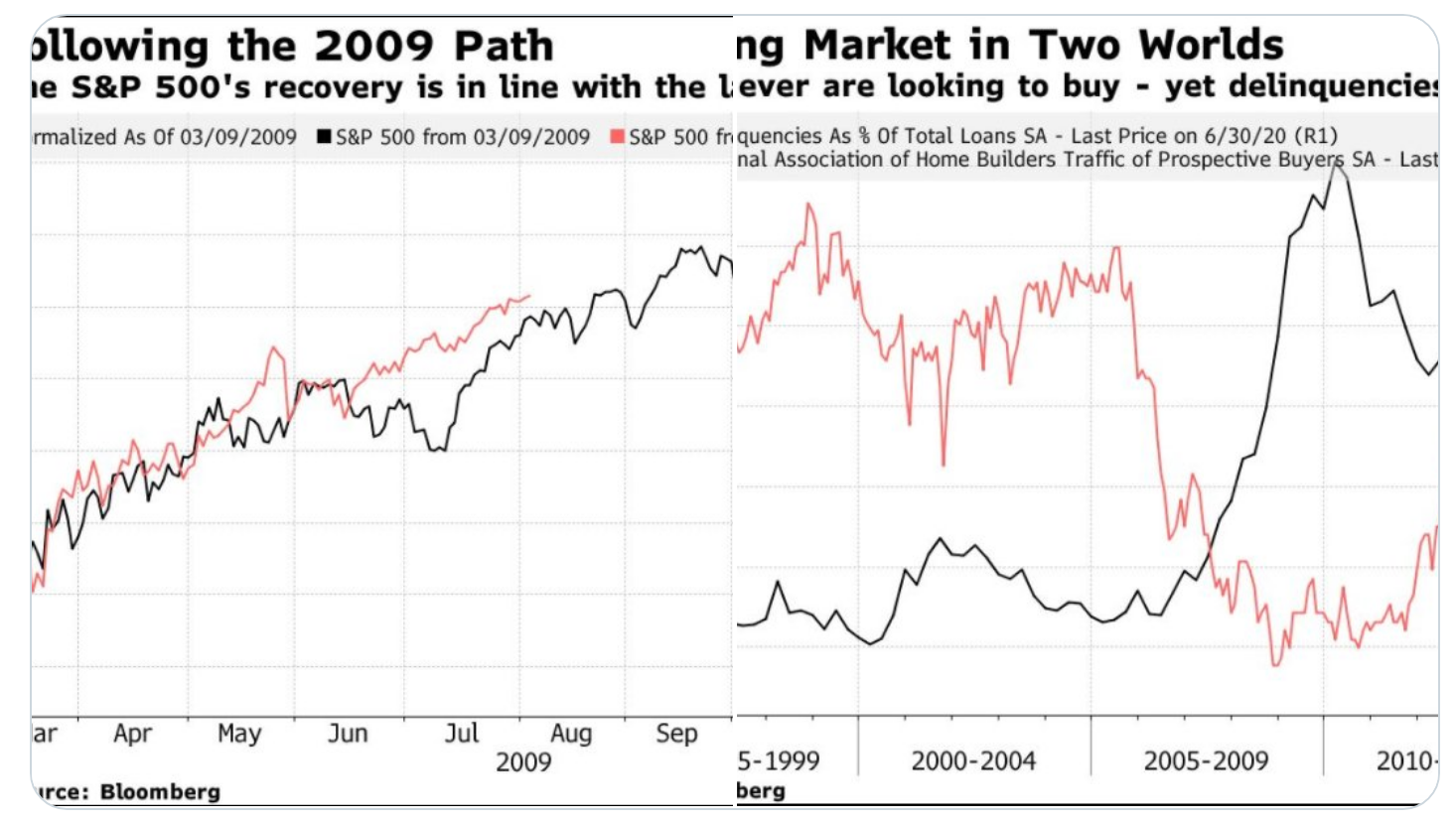

El mercado de valores está demasiado caro ahora, que es otra forma de decir que no vi venir este récord. Y tenga cuidado con el mercado de la vivienda para ayudar a que la economía se recupere y profundice aún más la desigualdad. (John Authers@johnauthers). Hablo con uno de los mejores gestores de la Bolsa española. Va directo al grano. "La mayor parte de los gestores y otros actores en los mercados tenemos miedo a un desplome súbito de los FAANG, que arrastraría los índices de Wall Street y, por supuesto, provocaría un efecto dominó en el resto de los mercados del mundo. Por experiencia sabemos, que si Wall Street baja un 10 %, por ejemplo, nosotros bajaríamos el doble, un 20 %. Miedo, que nos tiene atados de pies y manos. Hay mucha liquidez en cartera. A la espera, aunque ya saben aquello de un señor que de tanto esperar se murió. Unos datos: los insiders de los grandes valores tecnológicos están vendiendo acciones de estas compañías al ritmo más rápido en seis años. La burbuja tecnológica puede estallar en cualquier momento, sin advertencia. Pero así llevamos muchos años. Nos hemos vuelto a perder otro récord"

El mercado de valores está demasiado caro ahora, que es otra forma de decir que no vi venir este récord. Y tenga cuidado con el mercado de la vivienda para ayudar a que la economía se recupere y profundice aún más la desigualdad. (John Authers@johnauthers). Hablo con uno de los mejores gestores de la Bolsa española. Va directo al grano. "La mayor parte de los gestores y otros actores en los mercados tenemos miedo a un desplome súbito de los FAANG, que arrastraría los índices de Wall Street y, por supuesto, provocaría un efecto dominó en el resto de los mercados del mundo. Por experiencia sabemos, que si Wall Street baja un 10 %, por ejemplo, nosotros bajaríamos el doble, un 20 %. Miedo, que nos tiene atados de pies y manos. Hay mucha liquidez en cartera. A la espera, aunque ya saben aquello de un señor que de tanto esperar se murió. Unos datos: los insiders de los grandes valores tecnológicos están vendiendo acciones de estas compañías al ritmo más rápido en seis años. La burbuja tecnológica puede estallar en cualquier momento, sin advertencia. Pero así llevamos muchos años. Nos hemos vuelto a perder otro récord"

. https://bloomberg.com/opinion/articles/2020-08-19/record-stocks-rally-is-stretching-shiller-s-cape-valuations?sref=uN6cur8D… vía@bopinion

"El rugido de la volatilidad en merzo, rugido de los valores tecnológicos, lacerados y malheridos, parecía que iba a cambiar las cosas en el comportamiento desarrollado por los mercados en los últimos diez años. Una década marcada por la postración de los valores con buenos fundamentos, los conocidos como valores de siempre, frente al auge, para muchos desproporcionado, de los FAANG o valores tecnológicos ¿Queda esperanza para los valores de siempre?..."

"Son muchos los que recomiendan en las últimas semanas valores que presentan un PER y un valor en libros bajo. El problema es que se está ignorando la parte fundamental de la ecuación: valor y precio son dos piezas separadas. Si me centro sólo en el precio, o en el ciclo en vez de basarse en un análisis fundamental, tomaré decisiones de inversión equivocadas. Su propio acercamiento al value investing parte de una definición del value centrada en la gestión del riesgo para evitar un deterioro permanente del capital. Es decir, no todo es tan fácil como lo pintan", me dice un gestor de renombre, que, añade: "llevo diez años con mis carteras en grandes valores, pero sin resultados..."

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento