El saldo total del riesgo bancario cross-border se estima en 2018 en 28,5 billones de dólares

José Luis Martínez Campuzano - Miercoles, 21 de Agosto

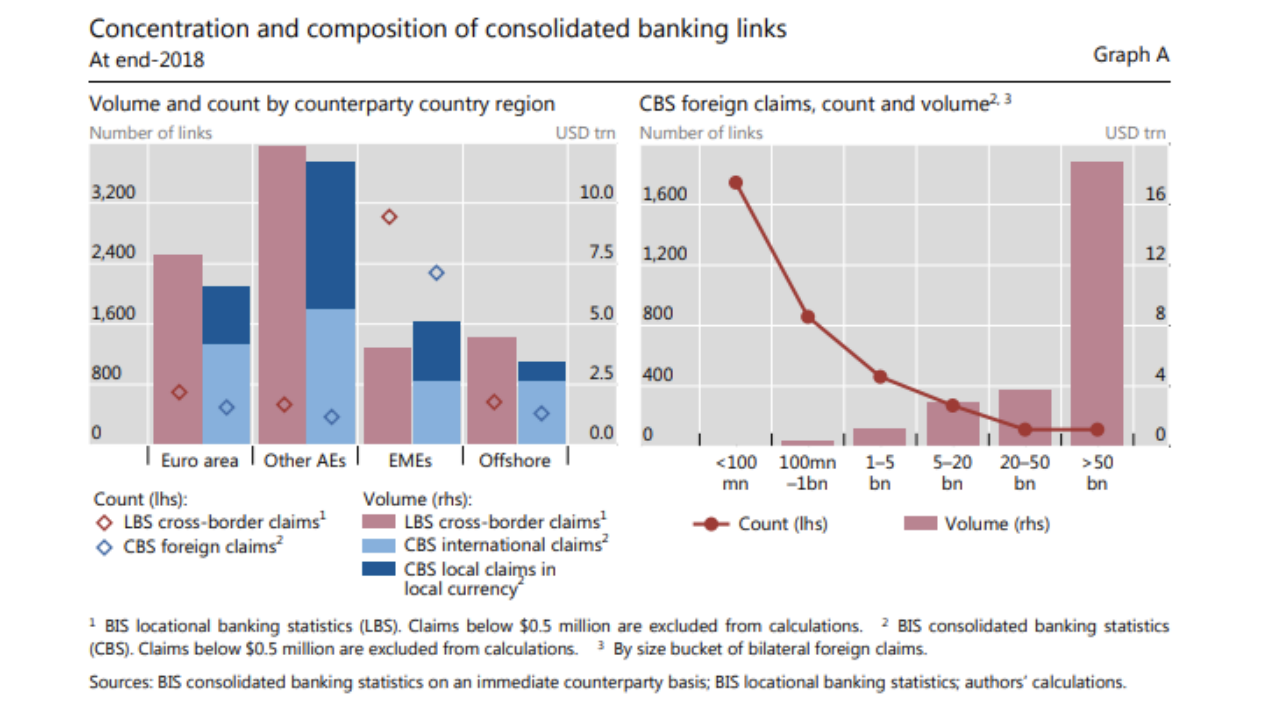

Un reciente informe del BIS confirma que el tamaño es clave en los préstamos transfronterizos bancarios. El saldo total del riesgo bancario cross-border se estima en 2018 en 28,5 billones de dólares a través de 4.822 operaciones bilaterales. Pero lo cierto es que apenas 117 de estas operaciones suponen dos tercios del volumen total. Más del 50 % del total de operaciones vivas tienen un volumen inferior a 100 millones de dólares. Son las economías desarrolladas las que concentran el grueso del riesgo bancario internacional, suponiendo el 80 % del volumen total. Un 28 % corresponde a la zona euro

Un reciente informe del BIS confirma que el tamaño es clave en los préstamos transfronterizos bancarios. El saldo total del riesgo bancario cross-border se estima en 2018 en 28,5 billones de dólares a través de 4.822 operaciones bilaterales. Pero lo cierto es que apenas 117 de estas operaciones suponen dos tercios del volumen total. Más del 50 % del total de operaciones vivas tienen un volumen inferior a 100 millones de dólares. Son las economías desarrolladas las que concentran el grueso del riesgo bancario internacional, suponiendo el 80 % del volumen total. Un 28 % corresponde a la zona euro

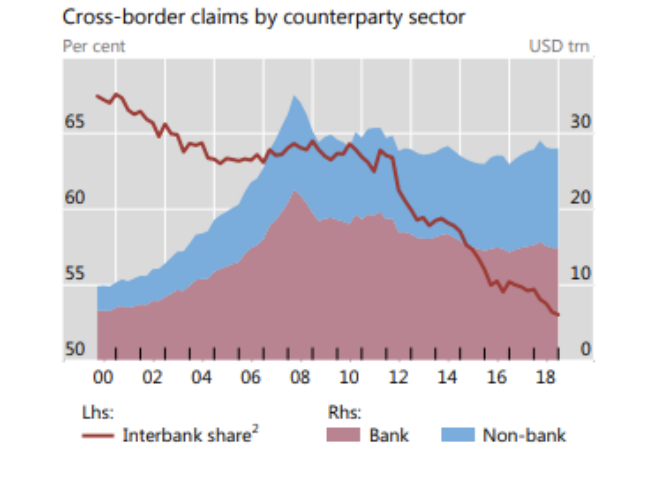

A pesar de la caída del mercado interbancario observada durante la crisis en más de diez puntos del total del riesgo internacional, sigue siendo el más significativo al superar el 53 % a finales del año pasado. El mayor descenso de riesgo interbancario se observa en el mercado europeo, afectado de forma negativa tanto por los ajustes y consolidación del sector llevados a cabo durante la crisis como también por la política monetaria de expansión de la liquidez desarrollada por el ECB. Muchas de las decisiones de política monetaria han potenciado el desarrollo de la financiación no bancaria. Ahora el propio supervisor europeo demanda más regulación y supervisión sobre la banca en la sombra.

Los bancos tienen un papel clave en la innovación, competitividad y en favorecer un crecimiento sostenido a nivel internacional. Los datos que muestra el BIS nos advierten sobre las cicatrices aún no cerradas de la crisis internacional y las nuevas amenazas que se ciernen sobre la actividad económica global. Todo ello ha llevado a un descenso del riesgo bancario internacional, cuando aún es pronto para valorar si su papel ha sido reemplazado con éxito por el mercado de capitales. También el FMI demandaba hace unos días más transparencia, supervisión regulatoria y reglas claras de insolvencia para crear un mercado de capitales que compita con el de otros países desarrollados.

En Europa en necesitamos una mayor integración bancaria encuadrada en un mercado de capitales común que ofrezcan respuestas financieras competitivas a inversores y compañías de diferentes tamaños. El riesgo de no hacerlo es que se profundice en la fragmentación de mercados ya observada durante la crisis.

https://www.bis.org/publ/qtrpdf/r_qt1906.pdf

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”