¿Estamos en el peor entorno posible para los inversores en Bolsa?

Carlos Montero - Viernes, 18 de Enero

Es popular en estos días observar que la valoración no es una buena herramienta que usar a la hora de comprar una acción o un índice bursátil. Si bien puede ser útil para comprender las perspectivas de rendimientos a largo plazo, tiene poca utilidad para aquellos que se centran en el corto plazo. Al mismo tiempo, el análisis técnico, o más precisamente el análisis de tendencias, puede ser útil para comprender la dinámica a corto plazo en los mercados, pero tiene poco valor para aquellos que intentan comprender la trayectoria y el movimiento probable de los mercados durante un período de tiempo más largo.

Es popular en estos días observar que la valoración no es una buena herramienta que usar a la hora de comprar una acción o un índice bursátil. Si bien puede ser útil para comprender las perspectivas de rendimientos a largo plazo, tiene poca utilidad para aquellos que se centran en el corto plazo. Al mismo tiempo, el análisis técnico, o más precisamente el análisis de tendencias, puede ser útil para comprender la dinámica a corto plazo en los mercados, pero tiene poco valor para aquellos que intentan comprender la trayectoria y el movimiento probable de los mercados durante un período de tiempo más largo.

Esta es una de las razones por las que he tratado de utilizar ambos métodos para tratar de superar las deficiencias de cada uno en mi propio proceso de inversión. Y llegué a este proceso aprendiendo sobre los mercados de la manera más difícil. Comprar acciones baratas que están en fuertes tendencias bajistas rara vez funciona; Puedo dar testimonio de eso. A la inversa, comprar acciones cotizando a sus valoraciones más caras en la historia, incluso si se mantienen en una tendencia alcista, rara vez funciona para un inversor a largo plazo.

Lo mismo se puede decir sobre el mercado en general. Un mercado de valores barato en una tendencia alcista es el escenario ideal, ya que les brinda a los inversores la oportunidad de aprovechar los mayores rendimientos a largo plazo y, con suerte, entrar en el momento adecuado. Por otro lado, un mercado de valores caro en una tendencia bajista representa el peor de todos los entornos posibles, ya que probablemente signifique rendimientos pobres a largo plazo con pronunciadas corrientes bajistas.

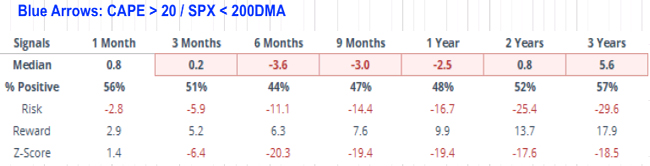

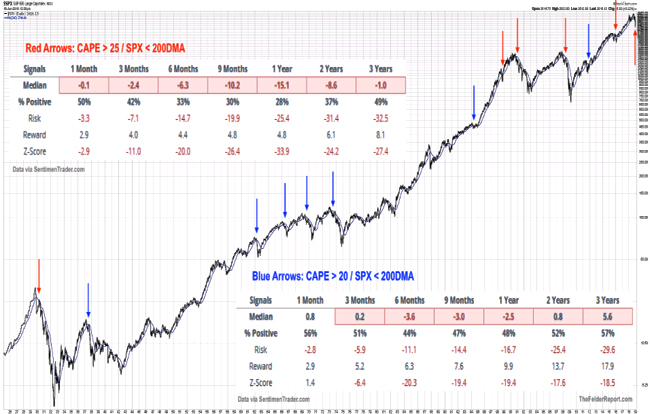

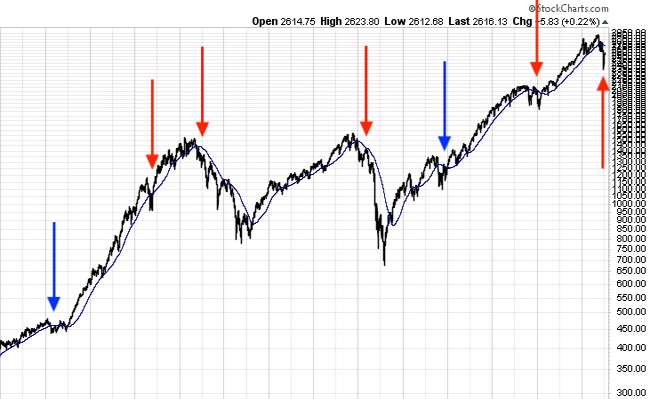

Actualmente, esta última es la situación en la que se encuentra ahora el mercado de acciones de Wall Street (recordemos que es el mercado líder de las Bolsas mundiales y su tendencia marca el devenir de los mercados de acciones globales). Pocas veces ha estado el mercado de valores más caro (el índice CAPE actual de Robert Shiller es de 30).

![]()

Al mismo tiempo, acaba de entrar en una nueva tendencia bajista (según lo define el precio en relación con su promedio móvil de 200 días). Si la historia es una guía (consulte la tabla dentro del gráfico, los inversores deberían adoptar un enfoque defensivo siempre que estas dos condiciones existan en el concierto.

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados