Italia y ahora Grecia. La zona euro, bajo sospecha y mucha presión

Antonio Iruzubieta - Martes, 17 de Enero

Así es. La zona euro, bajo sospecha y mucha presión. Después del reciente rescate a la banca italiana, algo velado, sin grandes titulares de prensa ni auto-palmadas en la espalda de los artífices, por haber utilizado métodos no contemplados por la nueva regulación europea, los cisnes de la economía y finanzas europeas siguen llamando a las puertas de Bruselas. Ahora es turno de Grecia, que regresa al escenario. Las necesidades de financiación de Grecia continúan elevadas y de gestión imprescindible para evitar el colapso. A pesar de programas de ayuda multimillonarios, la economía helena crece lenta, el paro es demasiado elevado, la competitividad baja, las deudas disparadas, etc… y no permiten a Grecia avanzar sin muletas. La muleta que sustenta la economía griega es aún el mega programa de rescate bajo el que recibe ayuda del exterior, de los “hombres de negro” de la Troika. Es necesario ultimar detalles para un nuevo paquete de liquidez urgente y estimado en 86.000 millones de euros.

Así es. La zona euro, bajo sospecha y mucha presión. Después del reciente rescate a la banca italiana, algo velado, sin grandes titulares de prensa ni auto-palmadas en la espalda de los artífices, por haber utilizado métodos no contemplados por la nueva regulación europea, los cisnes de la economía y finanzas europeas siguen llamando a las puertas de Bruselas. Ahora es turno de Grecia, que regresa al escenario. Las necesidades de financiación de Grecia continúan elevadas y de gestión imprescindible para evitar el colapso. A pesar de programas de ayuda multimillonarios, la economía helena crece lenta, el paro es demasiado elevado, la competitividad baja, las deudas disparadas, etc… y no permiten a Grecia avanzar sin muletas. La muleta que sustenta la economía griega es aún el mega programa de rescate bajo el que recibe ayuda del exterior, de los “hombres de negro” de la Troika. Es necesario ultimar detalles para un nuevo paquete de liquidez urgente y estimado en 86.000 millones de euros.

PIB GRECIA

Una cifra imponente para un PIB que no alcanza los 200.000 millones y cuyo ratio Deuda PIB se sitúa en el 177%.

GRECIA: RATIO DEUDA – PIB

La economía helena ha perdido más del 40% de su PIB desde el año 2008 mientras que la deuda ha pasado de un alto porcentaje del 108% al actual 177% del PIB.

Ahora, la incertidumbre no se centra tanto en las posibilidades de crecimiento autónomo de la economía griega, o de la gestión de su deuda, más bien sobre cuándo retomarán las negociaciones con los acreedores para completar el rescate financiero, al que Grecia quiere acceder sin la presencia del FMI, sólo con Europa como acreedor.

Las autoridades griegas favorecen la instauración de un mecanismo de control en el que el FMI no esté presente y rendir cuentas sólo a Europa, quien prestaría los fondos mediante el Mecanismo Europeo de Estabilidad (MEDE).

Las negociaciones están en marcha y en próximas fechas deberían finalizar para desbloquear cuanto antes la situación y poder transferir los 86.000 que Grecia parece necesitar.

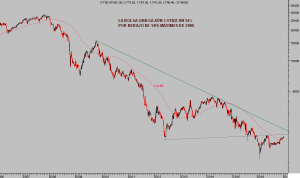

De igual forma que la economía, la bolsa griega apenas despierta después de haber sufrido unas pérdidas de casi el 100% de su capitalización, aún hoy cotiza con minusvalías de casi el 94% respecto de los máximos de diciembre de 2007.

FTSE ATHEX 20, semana

Grecia es, sin duda, un escollo y serio problema a superar en Europa, pero uno más. Llegado el 2017, las autoridades europeas afrontan una agenda repleta de desafíos de calado profundo.

Después de Grecia será Chipre el siguiente en necesitar ayuda sólo para sobrevivir, los populismos amenacen la estabilidad en un año con elecciones en el corazón europeo, en Francia y Alemania.

Además de la inmigración, el Yihadismo o el Brexit, las nuevas relaciones con USA tras la llegada de Trump se aventuras complejas y de consecuencias severas.

El BREXIT es un asunto peliagudo y que avanza de forma adversa, un divorcio mal planeado. Pululan informaciones sobre la idea de que la Sra Theresa May estaría preparando un divorcio duro.

La primer ministro de UK se presentará mañana ante los medios paa presumiblemente anunciar la gestión del Brexit (salida de Inglaterra de la UE) abrupta y rupturista, es decir, primero salir a las bravas de la UE para intentar negociar posibles acuerdos después.

En principio, dispone hasta el día 31 de marzo para presentar formalmente la decisión de ruptura y después otros dos años para negociar las condiciones y nueva regulación que comandará las relaciones UE-UK.

La Sra. May pretende conseguir la independencia en términos de inmigración, controlar la jurisdicción jurídica plena en asuntos relacionados con Europa o dejar de aportar fondos a la UE y además conservar las relaciones comerciales y financieras con Europa com hasta la fecha.

Naturalmente, autoridades europeas han lanzado advertencias oportunas, no se puede romper la baraja y escoger a placer los términos de las nuevas relaciones como, por ejemplo, aspirar a mantenerse en una zona de comercio libre.

Las negociaciones con UK así como con USA centrarán la atención de los expertos e inversores ante unas consecuencias de mercados que podrían ser de enorme calado.

También habrá consecuencias en economía y particularmente en inflación cuya tasa ha comenzado a ascender en Europa y dea continuar creciendo más de lo previsto, el BCE podría verse obligado a actuar antes de lo esperado.

Las previsiones de mantener el ritmo de QE (80.000 millones al mes) hasta verano y después modular su cuantía en función de las condiciones económicas y financieras para finalizar del todo este 2017, podrían ser objeto de revisión anticipada.

Un endurecimiento de la narrativa del BCE en sus comunicados, referida por ejemplo a la posibilidad de acometer el temido proceso de reducción del programa QE -TAPER- antes de lo previsto sería suficiente para impactar en la psique de los inversores y originar una respuesta vendedora de activos europeos.

Los bonos caerían desde su zona de máximos artificalmente alcanzada, pero necesaria para mantener bajo el coste de financiación, las posibilidades de endeudamiento y continuar la fiesta del crecimiento contra deuda, vean el aspecto técnico del Bund alemán,

BUND semana

Las bolsas europeas son también vulnerables a los acontecimientos políticos, económicos o financieros, a los cisnes, y podrían ser objeto de una sacudida después de haber celebrado con alzas de un 24% la despedida de UK de la Unión anunciada el pasado mes de junio con el SI mayoritario en el referéndum del Brexit.

Existe una gran disparidad de imágenes y situaciones entre los distintos índices de los países de la Unión. Por una parte el DAX alemán cotiza en zona de máximos históricos y presenta una imagen técnica razonablemente constructiva.

DAX semana

Otros índices, como el selectivo español también ofrecen lecturas técnicas que invitan a cierto optimismo de cara al medio plazo, no tanto al corto o largo. Habiendo conseguido subir y alejarse de los mínimos del verano de 2012 aún necesitaría un empujón del 67% para alcanzar máximos históricos.

El análisis técnico detallado del índice abre posibilidades y escenarios a futuro (reservado en atención a suscriptores)

IBEX-35, mes

En la cola, además del índice de la bolsa griega, también el índice portugués presenta la imagen de una economía en dificultades y sin grandes perspectivas, cotizando en zona de mínimos aunque con lecturas técnicas de interés y posibilidades a explorar….

INDICE PORTUGAL, PSI-20, mes

El índice europeo que engloba a las 50 compañías más grandes y representativas de la UE, Eurostoxx-50, despliega una pauta técnica de larga plazo caracterizada por la indefinición y falta de tendencia. Alejada de los mínimos, aún necesita un fuerte impulso similar al del IBEX 35, del 65%, para superar sus máximos históricos.

EUROSTOXX-50, mes

El año que comienza se presenta complicado, los retos y desafíos son numerosos e importantes, abundan los Cisnes Negros, y se esperan brotes de volatilidad intensos.

Ahora más que nunca es imprescindible realizar un seguimiento estrecho de situación y correcto análisis de perspectivas y escenarios técnicos orientados a controlar y gestionar los riesgos así como a aprovechar las grandes oportunidades que se vislumbran y vayan surgiendo al calor de la volatilidad.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta

[Volver]

- “Lo importante es cuánto gana un inversor cuando tiene razón”

- MERCADOS:Evite seguir las modas en Bolsa. Los que más ganan son los creadores de las modas

- BOLSAS preocupadas y atrapadas en los bonos

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- La inflación toma caminos diferentes en Estados Unidos y Europa, lo que muy probablemente supondrá que el Banco Central Europeo se anticipe en la bajada de tipos de interés

- Cinco factores clave en el foco de atención de la Fed

- BOLSAS preocupadas y atrapadas en los bonos

- La inflación toma caminos diferentes en Estados Unidos y Europa, lo que muy probablemente supondrá que el Banco Central Europeo se anticipe en la bajada de tipos de interés

- MERCADOS:Evite seguir las modas en Bolsa. Los que más ganan son los creadores de las modas

- “Lo importante es cuánto gana un inversor cuando tiene razón”

- ¡Es la liquidez, estúpido! La QE sigilosa de Yellen domina la QT de Powel

- Cinco factores clave en el foco de atención de la Fed