“La Bolsa no es consciente de que el tejido empresarial y económico de ayer no es el de hoy ni el de hoy será el de mañana…”

Moisés Romero - Miercoles, 20 de Diciembre

"El gráfico adjunto muestra una impresionante evolución de la composición del tejido empresarial USA, algo que ha cogido desnudos a los mejores gestores, inversores y analistas. Sentarse en un montón de acciones y esperar rendimientos, esperar ver cómo pasa el tiempo, es una mala política. La evolución última de las seis grandes compañías tecnológicas USA ha llevado en volandas a los tres grandes índices de Wall Street. Pero muy pocos gestores han participado de la feria, del vino y de las rosas. La transformación que han experimentado algunos índices MSCI en la última década está siendo espectacular. El caso del MSCI World es un buen ejemplo. Si se analiza la composición actual de los valores de más peso y se compara con la de diez años atrás se puede observar esta transformación en toda su dimensión. El cambio ha sido brutal. En 2007, el índice estaba dominado por grandes empresas de los sectores del petróleo, las finanzas y la industria. Hoy, en cambio, las compañías de mayor tamaño que ocupan los primeros puestos del ranking están relacionadas con el mundo de la tecnología. La Bolsa, en fin, no es consciente de que el tejido empresarial y económico de ayer no es válido hoy ni el de hoy valdrá mañana", me dice el CEO de una importante gestora que me envía el siguiente enlace:

"El gráfico adjunto muestra una impresionante evolución de la composición del tejido empresarial USA, algo que ha cogido desnudos a los mejores gestores, inversores y analistas. Sentarse en un montón de acciones y esperar rendimientos, esperar ver cómo pasa el tiempo, es una mala política. La evolución última de las seis grandes compañías tecnológicas USA ha llevado en volandas a los tres grandes índices de Wall Street. Pero muy pocos gestores han participado de la feria, del vino y de las rosas. La transformación que han experimentado algunos índices MSCI en la última década está siendo espectacular. El caso del MSCI World es un buen ejemplo. Si se analiza la composición actual de los valores de más peso y se compara con la de diez años atrás se puede observar esta transformación en toda su dimensión. El cambio ha sido brutal. En 2007, el índice estaba dominado por grandes empresas de los sectores del petróleo, las finanzas y la industria. Hoy, en cambio, las compañías de mayor tamaño que ocupan los primeros puestos del ranking están relacionadas con el mundo de la tecnología. La Bolsa, en fin, no es consciente de que el tejido empresarial y económico de ayer no es válido hoy ni el de hoy valdrá mañana", me dice el CEO de una importante gestora que me envía el siguiente enlace:

Ha esscrito Óscar Rodríguez Graña | Funds People que “La economía del conocimiento, o comercio digital, está cobrando impulso, y está dando paso a una nueva generación de empresas globales basadas en la generación de ideas. Se trata de empresas creativas, dinámicas y bien conectadas, que utilizan la tecnología en su propio beneficio”, explican desde Capital Group. Como resultado de todo ello, Apple, Alphabet, Microsoft, Facebook y Amazon son, actualmente, las cinco empresas de mayor capitalización bursátil del MSCI World. Hace diez años sólo Microsoft aparecía en el top 10.

De hecho, si se compara el ranking de las diez primeras posiciones de 2017 con el de 2007 se puede apreciar que, además de Microsoft, que es la única que se mantiene en el ranking en los últimos 20 años, solo otras dos compañías –Johnson & Johnson y Exxon Mobil- han conseguido mantenerse en el ranking, aunque con tendencias diametralmente opuestas. La primera lo ha hecho escalando cuatro posiciones, al pasar del décimo al cuarto lugar, mientras que la segunda abandonando el primer puesto que ocupaba en 2007 para situarse ahora octava.

“Los inversores solían pensar que las multinacionales son compañías de gran tamaño que pertenecen al sector de las materias primas o de la industria pesada, pero están apareciendo muchos tipos de empresas globales. Internet ha acabado con las fronteras reales, lo que ha generado cambios en el modo en el que las empresas se organizan y los productos se consumen. Se puede acceder a los productos con rapidez y los costes de distribución son reducidos; el mecanismo de distribución es el teléfono o las tablets. No es de extrañar que la composición de las empresas más valiosas del mundo por capitalización de mercado haya cambiado de forma espectacular desde 2007”, afirman desde Capital Group.

Esta transformación supone un argumento más para los detractores de la gestión pasiva, en el sentido de que apostar por productos cuya estrategia sea simplemente replicar un índice no lleva más que a comprar éxitos pasados y a concentrar la inversión en aquellas empresas de mayor tamaño, un factor que algunos expertos consideran contribuye a alimentar burbujas. Hoy las FAANG (Facebook, Apple, Amazon, Netflix y Google) y las FAMMG (Facebook, Amazon, Apple, Microsoft y Google) suponen el 15% de la capitalización del S&P 500.

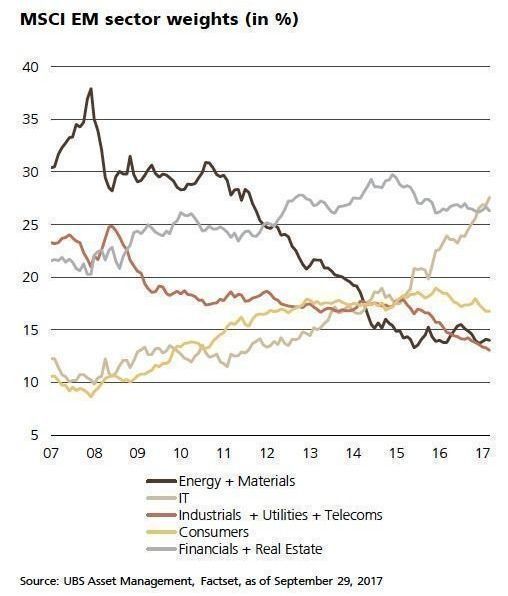

Sin embargo, los cambios que están experimentando los índices bursátiles no solo se limitan al mercado estadounidense. En el mundo emergente, el MSCI Emerging Markets Index también ha sufrido una importante transformación en la última década. Según explica Alexis Freyeisen, gestor de renta variable emergente en UBS AM, en 2007 el peso del sector energético en el índice rondaba el 37%, mientras que el de la tecnología y el consumo apenas alcanzaban el 12%, respectivamente. Hoy la situación es justo la contraria. La ponderación del sector energético ha caído al 14%, siendo ampliamente superado por las compañías tecnológicas, cuyo peso se ha más que duplicado (28%), así como el de las vinculadas al consumo, cuya ponderación actualmente ronda el 17%.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La situación económica y financiera de España en un vistazo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- Una tendencia que vale la pena seguir

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente