¿Quién tiene la deuda? La deuda de las familias, un obstáculo para un crecimiento sostenido

José Luis Martínez Campuzano - Lunes, 21 de Abril

Uno de los principales obstáculos que presenta la economía española para alcanzar un crecimiento sostenible es la aún elevada deuda acumulada antes de la Crisis por los diferentes agentes económicos. Deuda que ya comenzó a reducirse en el caso de las familias y empresas, mientras sigue aumentando la del sector público. En el caso concreto de las familias, hablamos de un tamaño aún de su deuda equivalente al 80 % del PIB (más del 118 % de su renta disponible). Para valorarlo en perspectiva, la media de la deuda de las familias en la zona EUR, elevada desde una perspectiva histórica, es del 65 % del PIB. ¿Qué implicaciones tiene este elevado (absoluto y relativo) nivel de deuda de las familias españolas? Antes he comentado que es sin duda un obstáculo para un crecimiento sostenido. ¿Realmente lo es? ¿lo es para hablar sencillamente de una recuperación limitada de la demanda? Nos falta información para valorarlo. Y es precisamente esta conclusión la que ha llevado al Banco de España a realizar un breve análisis sobre las características de la deuda que acumulan las familias españolas. Realmente, que acumulaban: el estudio se realiza sobre los datos de la primera edición de la encuesta del Eurosistema sobre la situación financiera de las familias del Euro, oscilando la encuesta en cuestión entre 2008/2010. En España son datos de 2008.

Uno de los principales obstáculos que presenta la economía española para alcanzar un crecimiento sostenible es la aún elevada deuda acumulada antes de la Crisis por los diferentes agentes económicos. Deuda que ya comenzó a reducirse en el caso de las familias y empresas, mientras sigue aumentando la del sector público. En el caso concreto de las familias, hablamos de un tamaño aún de su deuda equivalente al 80 % del PIB (más del 118 % de su renta disponible). Para valorarlo en perspectiva, la media de la deuda de las familias en la zona EUR, elevada desde una perspectiva histórica, es del 65 % del PIB. ¿Qué implicaciones tiene este elevado (absoluto y relativo) nivel de deuda de las familias españolas? Antes he comentado que es sin duda un obstáculo para un crecimiento sostenido. ¿Realmente lo es? ¿lo es para hablar sencillamente de una recuperación limitada de la demanda? Nos falta información para valorarlo. Y es precisamente esta conclusión la que ha llevado al Banco de España a realizar un breve análisis sobre las características de la deuda que acumulan las familias españolas. Realmente, que acumulaban: el estudio se realiza sobre los datos de la primera edición de la encuesta del Eurosistema sobre la situación financiera de las familias del Euro, oscilando la encuesta en cuestión entre 2008/2010. En España son datos de 2008.

Estas son las principales conclusiones:

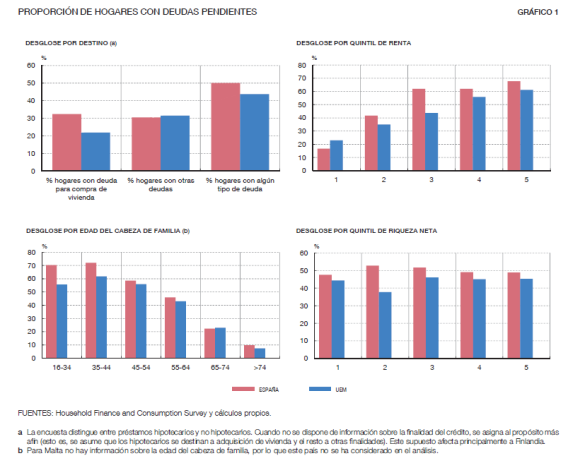

1. Más del 50 % de las familias tenían algún tipo de deuda (44 % en la eurozona). A nivel europeo esta estadística presenta una elevada dispersión de datos, como muestra el 65 % de Holanda y el 25 % en Italia.

2. Más del 30 % de los hogares españoles tenían deuda para comprar vivienda, frente al 20 % a nivel del área. Pero, es cierto, el porcentaje de hogares con otras deuda es un punto porcentual más bajo en España

3. Al igual que en la zona Euro, el segmento de edad entre 35-44 años es el que presenta mayor endeudamiento. La diferencia mayor es en el segmento de edad menor de 35 años: un 70 % de los hogares tenía deudas pendientes en España frente al 56 % a nivel europeo

4. El endeudamiento aumenta con el nivel de renta, aunque la comparación con la media del área sigue mostrando mayor proporción en España con la excepción del grupo de menor renta. En el segmento de renta media, la relación es de 60/40 % de hogares endeudados

5. Si consideramos el factor riqueza, la mayor diferencia se observa en el segmento de hogares con niveles de riqueza medio-bajo donde el nivel de endeudamiento en España 10 puntos superior en España con más del 50 % de los hogares endeudados

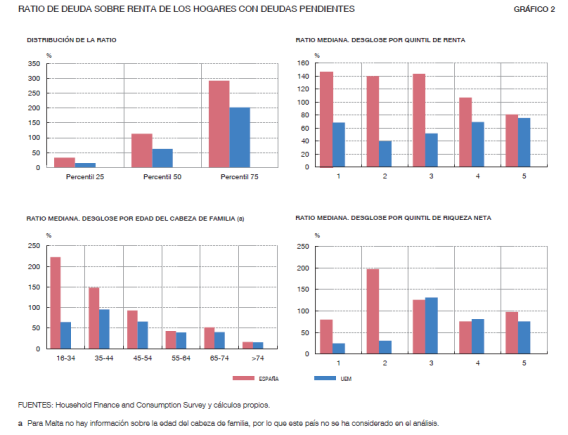

6. En el momento de realizar la encuesta las deudas pendientes suponían el 115 % de los ingresos brutos anuales para el hogar endeudado mediano español frente al 62 % en el conjunto de la zona Euro.

7. En España el hogar representativo con pasivos pendientes destinaba el 20 % de su renta bruta disponible al pago de su deuda, más de 6 puntos por encima de la media del área

8. En España el segmento de hogares que soportaban una mayor carga financiera a corto plazo (aproximados como aquellos cuya carga financiera superaba el 40 % de su renta) era mayor (8%) a la media del Euro (3.5 %). El patrón modelo en España eran las familias con menores ingreso, menor patrimonio neto y las que tenían el cabeza de familia más joven. A nivel europeo esta descripción no es tan contundente.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- BOLSA: Nada es lo que parece. No es el PIB de EE. UU. sino la caída de los 7 ¿Hablamos de suerte en Bolsa? Coraje para comprarlos y conservarlos. Al final la suerte tiene muy poco que ver

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses