La entidad pone de manifiesto su elevada capacidad de generacion de resultados

Redacción - Jueves, 03 de Mayo

La entidad pone de manifiesto su elevada capacidad de generacion de resultados

CaixaBank asume, en un solo trimestre, todo el impacto del RDL 2/2012 de la reforma financiera, y gana 48 millones de euros

La entidad ha mejorado todos sus márgenes, con un crecimiento del 25,3% del margen de explotación, del 10,2% del margen de intereses y del 8,3% del margen bruto

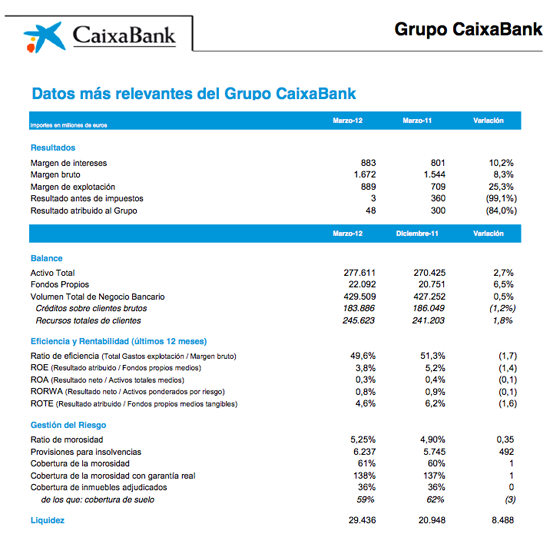

- Sólida generación de resultados. El margen de explotación alcanza los 889 millones, un 25,3% más respecto al primer trimestre de 2011. La generación de resultados y la disponibilidad del fondo genérico, de 1.835 millones, han permitido absorber, íntegramente en el primer trimestre, el total de provisiones estimadas por los nuevos requerimientos del Real Decreto Ley 2/2012 (2.436 millones de euros). Tras este impacto, el resultado del Grupo CaixaBank asciende a 48 millones de euros (-84%).

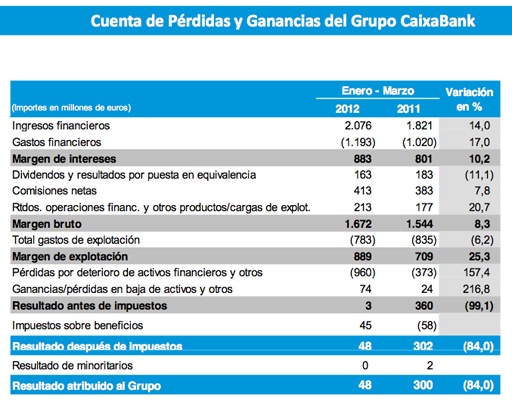

- El margen de intereses crece un 10,2%. El margen de intereses continúa la tendencia positiva iniciada en la segunda mitad de 2011 y asciende a 883 millones de euros, con un crecimiento del 10,2% respecto al mismo periodo del año anterior.

- Mantiene su elevada solvencia y aumenta la liquidez. La entidad consolida su solvencia, con un Core Capital (Basilea II) del 12,4%, y eleva la liquidez, elemento clave de la estrategia de CaixaBank, hasta los 29.436 millones, un 10,6% de los activos totales.

- Gestión rigurosa del riesgo y calidad de los activos. La gestión anticipada y adecuada de los riesgos y la elevada calidad de la cartera crediticia mantienen a CaixaBank en una posición mejor que la del sector, con una ratio de morosidad del 5,25%, y una ratio de cobertura del 61%.

- Acuerdo de integración de Banca Cívica: Liderazgo en España. La operación, sujeta a la aprobación de los órganos de gobierno y los reguladores, formará la entidad financiera líder en España, con unos activos de 342.000 millones, más de 14 millones de clientes y una cuota de mercado en depósitos del 14%, en crédito del 13,4% y del 10,5% en total de activos.

Barcelona, 19 de abril de 2012.- En un entorno económico y financiero complejo y volátil, de presión sobre los márgenes, de aumento del coste del riesgo y de mayores requerimientos de capital, CaixaBank ha obtenido un resultado sólido gracias a su intensa actividad comercial, con ganancias de cuotas de mercado, y manteniendo el volumen de negocio en un mercado en contracción. En el primer trimestre de 2012, CaixaBank ha consolidado su liderazgo en banca minorista y ha reforzado los niveles de liquidez y solvencia.

La gestión activa de los márgenes de las operaciones, de los volúmenes y de las rentabilidades y, también, de la cartera de renta fija, junto con una estricta política de racionalización y reducción de los costes, han permitido a CaixaBank mantener una elevada capacidad de generación de resultados recurrentes, con un margen de explotación de 889 millones de euros, un 25,3% más que en el mismo periodo de 2011.

La generación de resultados y la disponibilidad del fondo genérico para insolvencias, que se mantenía en los 1.835 millones de euros del cierre del ejercicio 2009, han permitido absorber, íntegramente en el primer trimestre, el total de las necesidades de provisiones estimadas por los nuevos requerimientos de 2.436 millones de euros. Tras este impacto, el resultado del Grupo CaixaBank asciende a 48 millones de euros (-84%).

CaixaBank, cuyo presidente es Isidro Fainé y vicepresidente y consejero delegado, Juan María Nin, ha mantenido en el último trimestre el volumen de negocio (+0,5%), ha consolidado su destacada solvencia (Core Capital del 12,4%) y ha elevado significativamente su liquidez (29.436 millones).

En el primer trimestre se ha confirmado la tendencia al alza del margen de intereses desde junio, con un aumento del 10,2% respecto del primer trimestre de 2011, y se sitúa en los 883 millones. Esta evolución se enmarca en un entorno de inestabilidad de los mercados financieros, contención del crecimiento de los volúmenes gestionados, fuerte competencia por la captación de depósitos y aumento del coste de las emisiones en los mercados mayoristas.

El margen bruto alcanza los 1.672 millones, un 8,3% más, y refleja la buena evolución de las comisiones y la materialización de plusvalías, registradas en resultados de operaciones financieras, que mitigan la mayor aportación al fondo de garantía de depósitos respecto al ejercicio anterior.

A pesar de las dificultades del entorno, la fortaleza de la cartera de participadas de CaixaBank, junto con la diversificación en el ámbito bancario internacional y de servicios, permiten mantener elevados ingresos de la cartera de renta variable, que ascienden a 163 millones, y demuestran la elevada capacidad de generación recurrente de resultados de la cartera.

Las comisiones netas han crecido un 7,8% en el periodo, hasta los 413 millones, por el aumento de la actividad comercial y el elevado número de operaciones, sobre todo en el negocio de empresas, de la banca de inversión, los seguros y los fondos de inversión, con una adecuada gestión de los servicios ofrecidos a los clientes.

Los resultados por operaciones financieras ascienden a 197 millones de euros en el primer trimestre de 2012. Recogen, básicamente, los ingresos registrados por diferencias de cambio, los resultados de coberturas contratadas y los generados en la gestión activa de la cartera de renta fija del Grupo.

La estricta política de contención y racionalización de los costes y el impacto de la salida del perímetro de consolidación de SegurCaixa Adeslas en junio de 2011 han permitido reducir un 6,2% los gastos de explotación recurrentes. La ratio de eficiencia se sitúa por debajo del 50% y mejora hasta el 49,6%, respecto del 51,5% del mismo periodo del año anterior.

La capacidad comercial de la red, que permite una generación recurrente y sostenida de ingresos, junto con la reducción de costes, sitúan el margen de explotación en los 889 millones de euros, un 25,3% más que en el mismo periodo del año anterior.

La sostenida capacidad de generación de resultados en el primer trimestre de 2012, junto con la disponibilidad del fondo genérico para insolvencias, que se mantenía en los 1.835 millones del cierre del ejercicio 2009, han permitido absorber, íntegramente en el primer trimestre, la totalidad del impacto de la aplicación del RDL 2/2012 por 2.436 millones de euros. Así, en el primer trimestre de 2012, las pérdidas por deterioro de activos financieros y otros alcanzan los 960 millones de euros.

El gran esfuerzo realizado permite incrementar la fortaleza del balance y proteger los resultados futuros. Tras este impacto, el resultado del Grupo CaixaBank asciende a 48 millones de euros, un 84% menos.

Gestión activa de los riesgos y aumento de la fortaleza financiera

La ratio de morosidad de CaixaBank se sitúa en el 5,25% y continúa manteniendo un diferencial positivo frente al 8,16% de media del sector financiero en febrero, gracias a la gran calidad de su cartera crediticia, a la exigente gestión del riesgo y a una muy intensa actividad de recobro. La ratio de cobertura alcanza el 61% (el 138% considerando las garantías hipotecarias).

Por segmentos, la ratio de morosidad se mantiene en niveles significativamente reducidos para particulares (1,95%) y empresas (3,93%), sin incluir promotores.

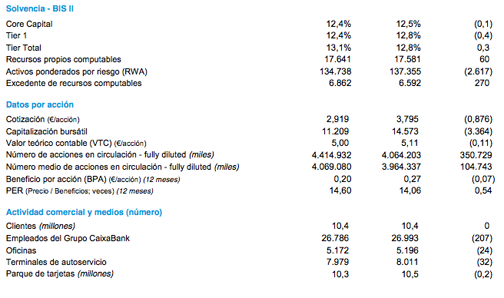

CaixaBank mantiene una posición de liderazgo en solvencia, con un Core Capital del 12,4% en Basilea II, a cierre del primer trimestre. Este ratio pone de manifiesto el excelente nivel de solvencia del Grupo y su posición diferencial en el sector financiero español. Así, la solidez de la estructura de capital de CaixaBank permite cumplir holgadamente, ya desde el momento actual, con los mayores requerimientos de Basilea III, sin necesidad de acogerse al periodo transitorio fijado hasta el 2019.

Los recursos propios computables del Grupo ascienden a 17.641 millones, con un excedente de 6.862 millones sobre el requerimiento mínimo regulatorio.

La liquidez del Grupo se sitúa a 31 de marzo de 2012 en 29.436 millones de euros, en su práctica totalidad de disponibilidad inmediata, alcanzando el 10,6% de los activos totales. El aumento en el primer trimestre de 2012 asciende a 8.488 millones de euros. Por otro lado, los vencimientos pendientes de 2012 ascienden a 1.839 millones de euros. Además, la dependencia de los mercados mayoristas es muy reducida, lo que proporciona una fuerte estabilidad, y pone de manifiesto el gran sentido de anticipación del Grupo.

A pesar de la incertidumbre y la volatilidad en los mercados de renta fija, CaixaBank ha demostrado su capacidad para financiarse en el mercado institucional, con una emisión de 1.000 millones de euros de cédulas hipotecarias y un plazo de vencimiento de 5 años.

Financiación al sector promotor y Real Decreto Ley 2/2012

La cartera de inmuebles de CaixaBank, derivada de la gestión de la cartera de créditos, asciende, a 31 de marzo de 2012, a 1.574 millones de euros netos, con una cobertura del 36%. De los activos inmobiliarios adjudicados, el suelo representa un 17%, con una cobertura del 59%.

La exposición de CaixaBank al sector promotor asciende a 21.708 millones de euros a marzo de 2012, con una reducción en el primer trimestre de 2012 de 730 millones de euros, un 3,3% menos, y representa aproximadamente un 12% sobre el total del crédito a la clientela. La financiación de suelo representa el 17,6% sobre la cartera de promotores, y la de promociones en desarrollo, el 13,2%. El alto peso de financiación a promociones acabadas, un 61,2%, muestra la solidez de las garantías de la cartera de promotores y permite una transición rápida hacia la subrogación a favor del comprador particular, en mayor medida, además, cuando la mayor parte de las promociones corresponden a primera vivienda concentrada en zonas urbanas, principalmente de Madrid y Cataluña.

Con el importante esfuerzo en dotaciones realizado por CaixaBank se alcanzan, ya en el primer trimestre de 2012, los niveles fijados por la normativa. Así, la cobertura de los activos problemáticos de financiación al sector promotor se sitúa, a 31 de marzo de 2012, en el 40,4%, 129% con garantías hipotecarias (25,5% a 31 de diciembre de 2011 y 114% con garantías hipotecarias). Además, una parte del impacto del RDL 2/2012 corresponde a la dotación de una provisión genérica del 7% sobre la cartera en situación normal del sector promotor. Considerando esta provisión, la cobertura sobre la cartera crediticia problemática del sector promotor a 31 de marzo de 2012 alcanza el 50% (74% sobre los activos dudosos).

Sólida posición de capital del Grupo “la Caixa” según la EBA

La fortaleza de la solvencia de CaixaBank se refleja, asimismo, en la sólida posición de capital del Grupo “la Caixa”, según demuestran los resultados obtenidos en el ejercicio llevado a cabo por la European Banking Authority (EBA) sobre las necesidades de recapitalización de entidades sistémicas del Espacio Económico Europeo.

La EBA determinó, con datos de 30 de septiembre de 2011, unas necesidades adicionales de capital para el Grupo “la Caixa” de tan solo 630 millones de euros. La capacidad de generación de capital del Grupo “la Caixa” permite cumplir con los requisitos de capital fijados por la EBA.

A 31 de marzo de 2012, el Grupo “la Caixa” mantiene un superávit de 1.800 millones de euros, que equivale a un 10,3% sobre el mínimo del 9% de los activos ponderados por riesgo exigido por la EBA.

Mayor actividad comercial e incremento de las cuotas de mercado

La gran fortaleza comercial del Grupo, con 26.786 empleados, la red más extensa del sistema financiero español, con 5.172 oficinas, 7.979 cajeros y el liderazgo en banca online, a través de Línea Abierta (con 7,1 millones de clientes), en banca móvil (con 2,5 millones de clientes, el mayor número de usuarios de servicios financieros en España) y en banca electrónica (10,3 millones de tarjetas), ha permitido a CaixaBank presentar un crecimiento del negocio y de la actividad comercial, equilibrado y de calidad, con una cuota de penetración del 21% en banca de particulares.

La actividad comercial del trimestre se ha focalizado en el incremento de ingresos recurrentes (+198.400 nóminas y pensiones) y de nuevos clientes particulares (+327.500 clientes). También se ha realizado un esfuerzo especial en aumentar el número de clientes comercios, con 13.616 altas y, por último, la actividad aseguradora ha mantenido los volúmenes de los últimos meses, con la incorporación de 54.200 nuevas pólizas durante los tres primeros meses de 2012.

Por lo tanto, como resultado de esta intensa actividad comercial desarrollada, se ha continuado avanzando en la posición de liderazgo en el mercado español, con unas cuotas de mercado del 15,7% en nóminas, el 13,8% en pensiones, el 22,6% en autónomos, el 11,1% en hipotecas, el 11,6% en préstamos al consumo, el 15,4% en factoring y confirming, el 10,3% en depósitos, el 12,1% en fondos de inversión, el 16,1% en planes de pensiones individuales y asegurados y el 17,4% en seguros de ahorro.

En el primer trimestre, el volumen total del negocio se ha situado en los 429.509 millones (+0,5%), gracias al crecimiento sostenido de los recursos de clientes y una ligera reducción de los créditos. Los recursos totales de clientes han alcanzado los 245.623 millones (+1,8%), con una gestión prudente de los precios, además de por los fuertes crecimientos de planes de pensiones, seguros y fondos de inversión.

Así, se mantiene la buena evolución en fondos de inversión, con un patrimonio gestionado de 15.282 millones a marzo. En los últimos tres años, ha sido la gestora con mayor crecimiento patrimonial entre las principales gestoras españolas, pasando de una cuota de mercado del 6,91% en diciembre de 2008 al 12,1% en marzo de 2012.

La cartera de créditos sobre clientes se ha situado en los 183.886 millones, con una ligera caída del 1,2%, lo que pone de manifiesto la voluntad de apoyo del Grupo a los proyectos personales y empresariales de los clientes.

Gestión especializada de clientes por negocios

CaixaBank mantiene su objetivo de reforzar su liderazgo en banca de particulares con la implantación de un modelo de especialización de banca personal, banca privada, banca de pymes, banca de empresas, banca corporativa y banca de inversión para dar servicio a sus 10,4 millones de clientes.

En Banca de Particulares, la intensa actividad comercial realizada, y la apuesta por la captación y vinculación de clientes ha permitido cerrar el mes de marzo con aproximadamente 164.000 millones de euros de volumen de negocio gestionado.

En Banca Personal y en Banca Privada, los recursos gestionados por los negocios se han incrementado un 7% y un 6% interanual respectivamente, hasta alcanzar los 65.188 millones de euros en banca personal y los 38.459 millones en banca privada, a cierre de marzo, destacando la positiva evolución de la contratación de emisiones a plazo, seguros de ahorro y depósitos estructurados.

En Banca de Pymes, la apuesta de la entidad por estar al servicio de las pymes, que ha permitido alcanzar una cuota de penetración del 34,3% -alcanzando el liderazgo del mercado-, le ha llevado a seguir incrementando los productos y servicios exclusivos para las empresas de 1 a 9 millones de euros de facturación. A cierre de marzo, el volumen de negocio gestionado ascendía a 16.327 millones de euros.

La Banca de Empresas, que cuenta con una red de 85 centros especializados y 873 empleados para atender a este colectivo, ha experimentado un fuerte crecimiento en todas las líneas del negocio. Así, la cifra de clientes gestionados ha aumentado un 14% respecto a marzo de 2011, hasta alcanzar los 33.930, y los volúmenes gestionados han alcanzado los 28.537 millones de euros, con un incremento del 4%.

La evolución de la Banca Corporativa también ha sido especialmente destacable en los últimos 12 meses, así la inversión gestionada a través de los tres centros especializados se ha incrementado un 8,8%, alcanzando prácticamente los 21.388 millones de euros a cierre de marzo de 2012, constatando el apoyo de la entidad a la financiación a los clientes empresa.

En cuanto a la oferta de productos y servicios especializados para pymes, empresas y corporaciones, cabe destacar, por un lado, dentro de la denominada Banca Transaccional, que ofrece soluciones para la gestión recurrente del negocio de los clientes, el crecimiento de las cesiones de factoring y los anticipos de confirming que han permitido alcanzar una cuota del 15,4% que consolida la tercera posición del ranking. Y, por otro lado, a través de la Banca de Inversión, que ofrece soluciones para la financiación de proyectos de inversión, el incremento del 27% de la cartera de operaciones en pymes, del 19% proyectos de energía, del 14% en infraestructuras y del 9% en financiación corporativa y adquisiciones.

Desde su creación en 2007, MicroBank ha financiado 128.203 proyectos por un importe total de 806,8 millones de euros. A pesar del contexto económico, MicroBank sigue siendo el mayor promotor de autoocupación a través de microcréditos. Según el estudio Informe sobre el Impacto Social de los Microcréditos, realizado por Esade, se estima que MicroBank ha contribuido a la creación o consolidación de más de 42.000 puestos de trabajo desde el inicio de su actividad. Durante el ejercicio 2011, MicroBank ha concedido 34.307 préstamos por valor de 217,9 millones de euros, incrementando el importe de su cartera de microcréditos en un 16,7% respecto al ejercicio 2010.

En el marco de su plan de expansión internacional, CaixaBank cuenta con oficinas de representación en Londres (Reino Unido), París (Francia), Milán (Italia), Stuttgart y Frankfurt (Alemania), Estambul (Turquía), Pekín y Shanghai (China), Delhi (India) y Dubai (EAU). Además, la entidad también dispone de sucursales operativas en Varsovia (Polonia), Bucarest (Rumanía) y Casablanca (Marruecos), país en el que fue la primera entidad española en abrir una sucursal.

CaixaBank cuenta con un 5,1% del capital de Telefónica, un 12,8% de Repsol YPF, un 5% de BME, un 20% de GFInbursa, un 30,1% de Banco BPI, un 17,1% de The Bank of East Asia, un 9,7% de Erste Bank y un 20,7% de Boursorama.

Acuerdo de integración de Banca Cívica

Los Consejos de Administración de Caja de Ahorros y Pensiones de Barcelona, “la Caixa”, y de CaixaBank acordaron con fecha 26 de marzo de 2012 suscribir un acuerdo de integración de Banca Cívica en CaixaBank, mediante la fusión por absorción de Banca Cívica, que se realizará ofreciendo a los actuales accionistas de Banca Cívica el canje de 5 acciones de CaixaBank por 8 acciones de Banca Cívica.

La fusión por absorción se formalizará después de las aprobaciones de los órganos reguladores correspondientes, de las respectivas asambleas de las 4 cajas que conforman Banca Cívica y de las Juntas Generales de Accionistas de ambas entidades.

Esta operación conformará la entidad líder del mercado español, con unos activos de 342.000 millones de euros, más de 14 millones de clientes y una cuota de mercado media en España en depósitos del 14,0%, en crédito a la clientela del 13,4% y del 10,5% en total de activos.

La integración de Banca Cívica permitirá obtener sinergias desde el primer momento, que alcanzarán los 540 millones tras el tercer año. Los costes de reestructuración se estiman alrededor de los 1.100 millones de euros netos de impuestos.

La integración de Banca Cívica no requerirá ayudas públicas ni tendrá ningún coste para el resto del sector financiero gracias a las fortalezas financieras de CaixaBank y a la adecuada cobertura de los riesgos de Banca Cívica.

Obra Social: Cerca de quienes más lo necesitan

El compromiso de “la Caixa” con las personas desfavorecidas, una de sus señas de identidad más determinantes, adquiere si cabe una dimensión mayor en las actuales circunstancias. A pesar de la adversidad, la entidad mantiene por quinto año consecutivo el presupuesto de la Obra Social en 500 millones de euros. Esta cantidad acredita a la Obra Social “la Caixa” como la primera fundación privada de España y una de las más importantes del mundo.

Un año más, la prioridad está siendo la atención a las principales necesidades de los ciudadanos. En este sentido, el 66,3% del presupuesto (331,5 millones de euros) se destina al desarrollo de programas sociales y asistenciales. El apartado cultural acapara el 13,8% de la inversión (69 millones); los programas de Ciencia, Investigación y Medio ambiente suponen el 13,52% (67,6 millones) y el apoyo a la educación y formación, el 6,38% (31,9 millones de euros).

El fomento del empleo, la lucha contra la pobreza y la exclusión social, el acceso a una vivienda digna de colectivos con dificultades, el impulso a la formación y el envejecimiento activo y saludable de las personas mayores son algunas de las líneas de actuación más estratégicas para la Obra Social “la Caixa”. Unas prioridades que ya se han puesto de manifiesto a lo largo del primer trimestre de 2012.

En el apartado de la promoción del empleo y en el marco del Programa Incorpora, durante los tres primeros meses del año 1.395 personas han accedido a un puesto de trabajo en 895 empresas. CaixaProinfancia, el proyecto de atención a la infancia en situación de pobreza y exclusión social del que se han beneficiado 32.722 niños, ha concedido ayudas durante el trimestre por valor de 10 millones de euros.

Con el objetivo de garantizar el acceso a la vivienda, la Obra Social inició a finales de 2011 el proyecto “Alquiler Solidario”. La entidad pone a disposición de los ciudadanos con rentas más bajas 3.000 pisos, por un alquiler mensual de entre 85 y 150 euros al mes. Los primeros beneficiarios de este proyecto han accedido ya a sus viviendas.

La atención a personas con enfermedades avanzadas y a sus familiares (2.787 pacientes y 3.316 familiares atendidos en lo que va de año), el fomento de la cohesión social, la lucha contra el hambre en el mundo (a través del establecimiento de una alianza estratégica con la FAO) y el apoyo a la educación también han centrado los esfuerzos. En este último apartado, SSMM los Reyes de España hicieron entrega el día 14 de marzo de las Becas de “la Caixa” para ampliar estudios de posgrado en el extranjero a 124 universitarios, en la 30a edición del programa.

En el terreno del conocimiento científico, ha destacado la resolución de la segunda convocatoria de RecerCaixa (23 proyectos de investigación de excelencia, con una dotación de 1,5 millones de euros) y la inauguración de la exposición Epidemia!, en CosmoCaixa Barcelona.

El décimo aniversario de CaixaForum Barcelona (que desde su inauguración acumula más de 7 millones de visitantes) y la inauguración en dicho centro de las exposiciones dedicadas a Francisco de Goya y Eugène Delacroix han constituido los acontecimientos más destacados en el apartado cultural.

En este inicio de año, “la Caixa” ha vuelto a poner de manifiesto su verdadera razón de ser: el compromiso con las personas y con el bienestar de la sociedad en la que desarrolla su actividad financiera. Y, todo ello, con un testigo de excepción, el capitán del F.C. Barcelona y de la selección española de fútbol, Xavi Hernández, nombrado en febrero Embajador de la Obra Social “la Caixa”, en un acto que presidió Isidro Fainé, Presidente de “la Caixa” y de la Fundación “la Caixa”.

[Volver]

- Compre lo que compran los sabios

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- ¿Están sobrevaluadas las acciones estadounidenses?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- Compre lo que compran los sabios

- ¿Están sobrevaluadas las acciones estadounidenses?

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- Desde finales de 2019, el mercado del Tesoro de Estados Unidos ha aumentado más del 60% hasta los 27 billones de dólares

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- Los inversores atribuyen la racha de acciones de mega capitalización a los espíritus animales y al impacto de la IA; sin embargo, nuestro trabajo indica que el creciente impulso de las ganancias