“Los bonos, otra pifia histórica de los gestores: no han acertado ni una ¡ay del efecto manada!...

Daniel Martínez - Martes, 10 de Junio

"Si repasamos los informes de situación y estrategia, que las principales firmas del mercado, tanto nacionales como extranjeras, han emitido desde el verano pasado, relacionadas con los consejos de inversión para los ahorradores más timoratos, comprobaremos cómo se ha vuelto a cometer otra pifia histórica en lo que respecta al mercado de bonos: los denominados especialistas, sencillamente, no han dado ni una. Los bonos, que todo el mundo ha considerado y considera como seguros son, precisamente, los que menores rendimientos han ofrecido en lo que va de año. Estos bonos han sido los más recomendados. Por su parte, los precios de los bonos USA son los que más han subido, justo lo contrario de lo que esperaba la mayoría ¿Por qué tantos errores de bulto y tan seguidos? Primero, por el efecto manada. Los analistas y gestores se siguen unos a otros, como lo estamos viendo ahora con los bonos periféricos, hasta que llega un momento en que se impone la lógica en los mercados y éstos se dan la vuelta cogiendo en pelotas a todos. Segundo, porque el año no ha comenzado tan vigoroso como se esperaba en términos de Mejora Económica Global", me dice el director de Bolsa de una importante gestora que me envía el siguiente enlace:

"Si repasamos los informes de situación y estrategia, que las principales firmas del mercado, tanto nacionales como extranjeras, han emitido desde el verano pasado, relacionadas con los consejos de inversión para los ahorradores más timoratos, comprobaremos cómo se ha vuelto a cometer otra pifia histórica en lo que respecta al mercado de bonos: los denominados especialistas, sencillamente, no han dado ni una. Los bonos, que todo el mundo ha considerado y considera como seguros son, precisamente, los que menores rendimientos han ofrecido en lo que va de año. Estos bonos han sido los más recomendados. Por su parte, los precios de los bonos USA son los que más han subido, justo lo contrario de lo que esperaba la mayoría ¿Por qué tantos errores de bulto y tan seguidos? Primero, por el efecto manada. Los analistas y gestores se siguen unos a otros, como lo estamos viendo ahora con los bonos periféricos, hasta que llega un momento en que se impone la lógica en los mercados y éstos se dan la vuelta cogiendo en pelotas a todos. Segundo, porque el año no ha comenzado tan vigoroso como se esperaba en términos de Mejora Económica Global", me dice el director de Bolsa de una importante gestora que me envía el siguiente enlace:

El mercado de bonos pone de cabeza las nociones de riesgo

Escriben Katy Burne y Min Zeng en The Wall Street Journal que Para muchos inversionistas de bonos este año, los retornos ha sido magros.

Los bonos que se perciben como seguros produjeron mejores retornos que los más riesgosos por primera vez desde 2010 y por segunda vez desde 2006, según datos del banco de inversión Barclays . La deuda del gobierno de Estados Unidos ha repuntado, los bonos corporativos de alta calificación registraron mayores avances que los bonos chatarra, es decir de baja calificación, y los bonos chatarra de mejor calificación subieron más que los más especulativos.

Los avances de los bonos considerados seguros ponen de manifiesto las amplias repercusiones del aumento en los precios de los bonos del Tesoro de EE.UU. que pocos analistas o inversionistas predijeron, reflejando un crecimiento más débil de lo previsto en la economía del país, una inflación tenue y las promesas de la Reserva Federal de mantener bajas las tasas durante un período prolongado.

La debilidad del crecimiento de este año encontró a muchos inversionistas, estrategas y economistas a contrapié. A inicios del año, muchos habían previsto una aceleración de la economía estadounidense, lo que impulsaría alzas continuas para activos considerados más riesgosos como acciones y bonos chatarra. Pero la economía de EE.UU. se expandió a un ritmo anémico de 0,1% en el primer trimestre y los datos desde abril siguieron mostrando un crecimiento desigual. En tanto, el crecimiento en la zona euro sigue siendo débil y el crecimiento de China pierde bríos.

El cambio ha cuestionado la máxima del mercado de que un mayor más riesgo implica una mayor recompensa. Los inversionistas se han volcado a valores que prometen un retorno incremental por encima del que ofrece la deuda percibida como segura, buscando compensar tasas de interés ultra bajas y un mercado bursátil estancado en EE.UU. No obstante, el activo de renta fija de mayor retorno en 2014 —el cupón cero de deuda del Tesoro de EE.UU.— se considera ultra seguro y no produce ingresos hasta su vencimiento...

¡Cuidado con los bonos periféricos!

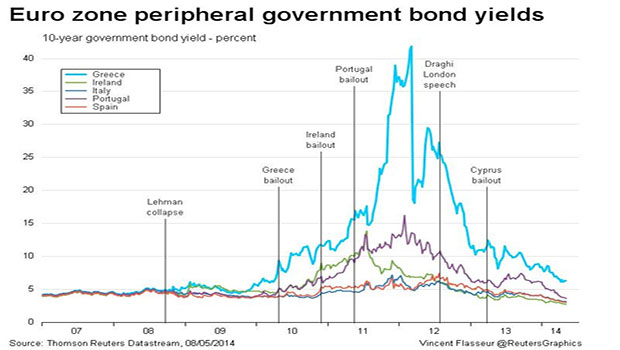

"Que los tipos de interés en el mundo van a permanecer bajos durante mucho tiempo ¿siglos? es algo en lo que la mayoría de los participantes en los mercados coincide. En lo que no hay coincidencia es en las valoraciones de los diferentes bonos soberanos. Como vemos en el gráfico adjunto, vía Droblo, los bonos soberanos periféricos han experimentado un rally muy intenso en los últimos meses hasta situarse en niveles precrisis. Es decir, como si los Gobiernos que refrendan estos bonos ya hubieran hecho todos los deberes que deberían haber hecho y, además, hubieran sorteado con total éxito las diferentes turbulencias hasta conformar unos cuadro macroeconómicos vigorosos. Pero no es así. Por eso, los mejores gurus destacan que hay excesiva complacencia y mucha especulación de los gestores en la Deuda Periférica, pese al convencimiento de que los tipos seguirán muy bajos en el mundo. Tal es la complacencia que la volatilidad implícita sigue dormida. En este sentido, PIMCO auguraba hace unos días en un nuevo informe que la permanencia de tipos de interés nulos anticipaba el final del bull market actual y tipos de la deuda entre 2.5/4 % entre 3-5 años. En su opinión, el nivel de tipos de interés oficiales era coherente con un escenario de crecimiento bajo y baja inflación. ¿Demasiado pesimista? Entonces, ¿por qué no suben los tipos de interés de la deuda?...

"Hay dos posibles repuestas:

1. Las advertencias de PIMCO tienen muchos más seguidores de lo esperado;

2. La credibilidad de la Fed y las compras de papel, son mas efectivas de lo que algunos podrían haber esperado. Y se prolongan en el tiempo, algo ciertamente inquietante....", me dice el analista jefe de un banco de inversión, que me envía las siguientes referencias:

Rentabilidad de la deuda a 10 años de los periféricos €zoneros desde el comienzo de la crisis

[Volver]

- “Lo importante es cuánto gana un inversor cuando tiene razón”

- MERCADOS:Evite seguir las modas en Bolsa. Los que más ganan son los creadores de las modas

- BOLSAS preocupadas y atrapadas en los bonos

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- La inflación toma caminos diferentes en Estados Unidos y Europa, lo que muy probablemente supondrá que el Banco Central Europeo se anticipe en la bajada de tipos de interés

- Cinco factores clave en el foco de atención de la Fed

- BOLSAS preocupadas y atrapadas en los bonos

- MERCADOS:Evite seguir las modas en Bolsa. Los que más ganan son los creadores de las modas

- “Lo importante es cuánto gana un inversor cuando tiene razón”

- La inflación toma caminos diferentes en Estados Unidos y Europa, lo que muy probablemente supondrá que el Banco Central Europeo se anticipe en la bajada de tipos de interés

- ¡Es la liquidez, estúpido! La QE sigilosa de Yellen domina la QT de Powel

- Cinco factores clave en el foco de atención de la Fed