Los inversores eufóricos mientras el Margin Debt alcanza niveles de “peligro”

Carlos Montero - Viernes, 16 de Agosto

Los gestores de fondos están eufóricos en todo el mundo, convencidos de que Estados Unidos está en plena recuperación y Europa ha superado su crisis de deuda. La encuesta mensual de Bank of America mostró un impresionante aumento de la confianza en agosto, con un 72% de los gestores esperando que el crecimiento se acelere en los próximos años. Es la lectura más alta desde 2009.

Casi todo el mundo espera que los rendimientos de los bonos suban ya que van a desaparecer los temores de deflación. Sólo el 3% sigue preocupado por el riesgo de una recaída económica. Los gestores han reducido su cartera de bonos a un mínimo de 28 meses.

Los inversores más veteranos ven esta encuesta como un "indicador contrario", que monitoriza la llamada "mentalidad manada" en momentos de extremo de mercado, comenta el reputado columnista de The Telegraph, Ambrose Evans. Michael Hartnett, estratega de inversiones del banco, aconseja a los clientes realizar la operación contraria al consenso y comprar bonos del Tesoro de Estados Unidos.

Esta euforia se produce justo cuando el Margin Debt (el dinero que se pide prestado para la compra de acciones) se sitúa cerca de 377.000 millones de dólares, justo por debajo de su máximo histórico y muy por encima de los picos alcanzados antes del hundimiento de las puntocom y la crisis de Lehman, dice Evans.

"Los inversores rara vez han estado más apalancados que en la actualidad", dijo Deutsche Bank, advirtiendo que el aumento del Margin Debt es una "bandera roja" y debe ser vigilada de cerca.

Esta forma de deuda es una herramienta utilizada por los especuladores en acciones para pedir dinero a casas de bolsa para comprar más acciones de las que podían permitirse el lujo. Si la acción sube, terminan haciendo mucho más dinero. Si se materializa un crash, ocurre todo lo contrario. Este tipo de especulación es alarmante.

El banco advirtió que la venta forzosa de acciones puede desencadenar pánico y una oleada de salidas, una bola de nieve como la que ocurrió en 1929. Deutsche Bank cree que la subida de las acciones puede tener más recorrido, pero que hay "sorprendentes similitudes" entre las recientes pautas y lo que ha ocurrido antes de crisis anteriores.

|

El fuerte repunte del apalancamiento es un signo clásico de un ciclo de crédito a punto de agotarse. El crecimiento de los beneficios ha ido perdiendo velocidad al igual que en 2006 y 2007, y al igual que entonces las personas están intentando aprovechar el último centavo.

El tema es que los beneficios en Estados Unidos se están desacelerando, con el crecimiento del flujo de caja ralentizando su crecimiento desde tasas de dos dígitos a cero.

El Margin Debt se corresponde con el exceso de apalancamiento en el sistema, con una deuda que impulsa la recompra de acciones de las empresas a un ritmo anual de 400.000 millones de dólares. Las compras de participaciones apalancadas están de nuevo en boga. Y la rentabilidad de los bonos basura está cerca de mínimos históricos.

Cuando todo el mundo está feliz y de fiesta, es el momento de preocuparse. Una vez que el mercado se vuelva desagradable podríamos ver una curva de retroalimentación negativa. La deuda es siempre al final una causa de muerte.

Los inversores están apostando a que la Reserva Federal de EE.UU. está a punto de dejar de comprar bonos por razones sólidas, porque la economía de EE.UU. es lo suficientemente robusta como para sostenerse por sí misma.

El punto de vista contrario es que la Fed está ralentizando sus estímulos por razones "no saludables", ya que ha asumido las advertencias del Banco de Pagos Internacionales acerca de los peligros del exceso de apalancamiento y una burbuja de activos.

|

La Fed está actuando sin ansiedad. Está tratando de empaquetar todos los mensajes en uno que nos diga que todo está bien, pero es difícil de asumir que la economía de EE.UU. haya alcanzado la velocidad de escape.

Bank of America señala que hay una divergencia muy importante entre la economía real y Wall Street. Mientras que la economía de EE.UU. ha crecido unos 1,3 billones de dólares desde el año 2009, el mercado de valores de EE.UU. ha sumado 12 billones de dólares.

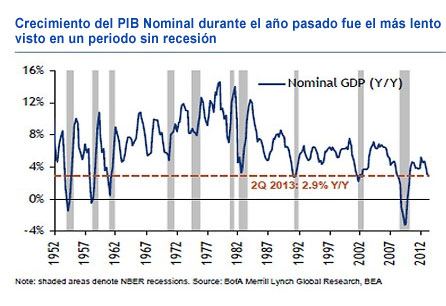

El crecimiento del PIB nominal en los últimos cuatro trimestres ha sido el más bajo jamás registrado fuera de una recesión.

Mientras que la zona euro parece haberse estabilizado, esto está lejos de la recuperación y todavía crece demasiado poco para detener la trayectoria negativa de la deuda en la Europa del sur. La preocupación es que los inversores ya hayan descontado los beneficios de un ciclo expansivo que aún no existe.

Fuentes: Ambrose Evans

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores