Los OTC o mercados extrabursátiles frenan su escalada. Una buena noticia

Moisés Romero - Sabado, 23 de Mayo

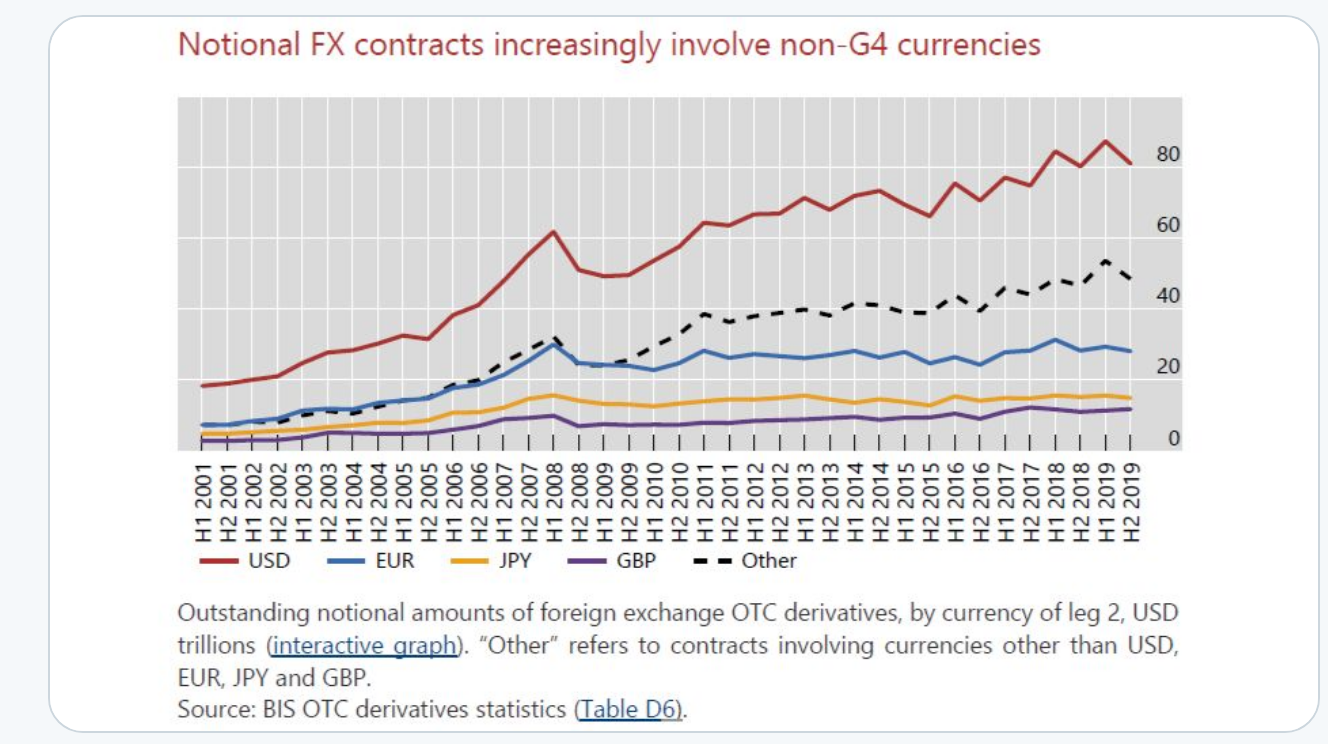

Los mercados over the counter (OTC) son mercados extrabursátiles donde se negocian distintos instrumentos financieros (bonos, acciones, swaps, divisas…) directamente entre dos partes. Para ello se utilizan los contratos OTC, en los que las partes acuerdan la forma de liquidación de un instrumento. Las cantidades nocionales de derivados OTC aumentaron de $ 544 billones a fines de diciembre de 2018 a $ 559 billones a fines de diciembre de 2019. Esto, sin embargo, corresponde a una caída significativa en los últimos seis meses, que podría atribuirse al menos en parte a factores estacionales. El patrón estacional en los datos, según el cual los valores de fines de junio suelen ser mayores que los valores de fin de año, parece más fuerte en las posiciones frente a las contrapartes centrales. Dichas contracciones de fin de año pueden ocurrir si los bancos de los concesionarios y / o sus clientes reducen sus posiciones derivadas nocionales pendientes para fines de informes regulatorios y financieros. Los contratos denominados en monedas no G4 (es decir, excluyendo USD, EUR, JPY y GBP) han crecido tanto para los tipos de interés como para los derivados de divisas, aunque los denominados en dólares estadounidenses siguen siendo el segmento más grande.

Los mercados over the counter (OTC) son mercados extrabursátiles donde se negocian distintos instrumentos financieros (bonos, acciones, swaps, divisas…) directamente entre dos partes. Para ello se utilizan los contratos OTC, en los que las partes acuerdan la forma de liquidación de un instrumento. Las cantidades nocionales de derivados OTC aumentaron de $ 544 billones a fines de diciembre de 2018 a $ 559 billones a fines de diciembre de 2019. Esto, sin embargo, corresponde a una caída significativa en los últimos seis meses, que podría atribuirse al menos en parte a factores estacionales. El patrón estacional en los datos, según el cual los valores de fines de junio suelen ser mayores que los valores de fin de año, parece más fuerte en las posiciones frente a las contrapartes centrales. Dichas contracciones de fin de año pueden ocurrir si los bancos de los concesionarios y / o sus clientes reducen sus posiciones derivadas nocionales pendientes para fines de informes regulatorios y financieros. Los contratos denominados en monedas no G4 (es decir, excluyendo USD, EUR, JPY y GBP) han crecido tanto para los tipos de interés como para los derivados de divisas, aunque los denominados en dólares estadounidenses siguen siendo el segmento más grande.

#OTCDerivatives #BISStatistics https://bis.org/publ/otc_hy2005.htm

Bank for International Settlements@BIS_org

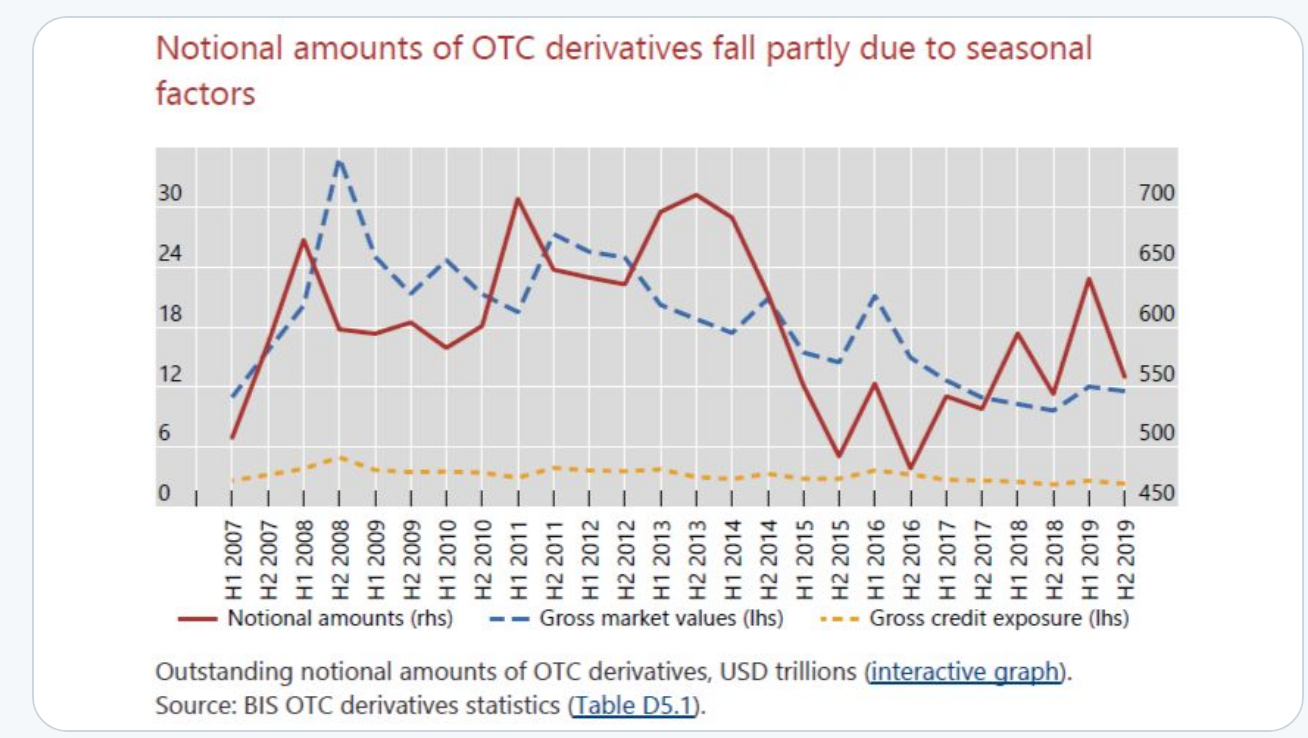

Los montos nocionales, que determinan los pagos contractuales, disminuyeron significativamente en la segunda mitad de 2019, a $ 559 billones a fines de 2019 (Gráfico 1, línea roja), lo que refleja en parte el patrón estacional evidente en los datos desde 2016. Específicamente, estos montos han tendido para disminuir en la segunda mitad de cada año, seguido de un rebote en el siguiente período, generando el patrón de diente de sierra observado en el Gráfico 1.

Teniendo en cuenta ese patrón, las cantidades nocionales han aumentado año tras año en alrededor de $ 14 billones (2.6%), desde finales de 2018 a finales de 2019, y en más del 15% desde finales de 2016.

El valor de mercado bruto de estos contratos de derivados, que proporciona una medida de los montos en riesgo, cayó ligeramente, de $ 12.1 billones a fines de junio de 2019 a $ 11.6 billones al final del año, con contratos de tasa de interés que representan la mayor parte (72%) de ese total El valor bruto de mercado parece haberse estabilizado en los últimos años a niveles muy bajos desde una perspectiva histórica, reflejando la tendencia a la baja observada desde el pico durante la Gran Crisis Financiera (GFC) de 2007-09 (Gráfico 1, línea azul).

#OTCDerivatives #BISStatistics https://bis.org/publ/otc_hy2005.htm

La estacionalidad observada en los derivados OTC nocionales pendientes parece estar impulsada principalmente por los patrones de posiciones de derivados de tasa de interés con PCC (Gráfico 2, línea azul), que se situó en $ 344 billones a fines de 2019.

Estos representan ahora el 77% de los montos nocionales totales pendientes de los derivados de tasas de interés, aunque esta participación ha disminuido sistemáticamente al cierre del año en los últimos años.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”