Mercados, la liquidez masiva terminará en brotes de inflación y será inevitable una devaluación de las monedas

Antonio Iruzubieta - Lunes, 30 de Marzo

Que la música no pare. La respuesta de los mercados a las acciones de las autoridades está siendo muy positiva, han recuperado de forma fulgurante parte de lo perdido en semanas anteriores, un rebote que en sólo 4 sesiones de contratación acumula rentabilidades próximas al 25% en los índices USA. La contundencia de las medidas propuestas para contrarrestar los efectos de la crisis han sido contundentes, sin precedente incluso en las adoptadas en la pasada crisis. Para situar la dimensión de las medidas en contexto, hasta el momento las autoridades han presentado un paquete de estímulos que dobla el volumen total de estímulos aplicados en USA en el periodo 2008-2014. Las crisis son episodios naturales y aunque desagradables, se manifiestan periódicamente en cualquier área o faceta dinámica, siempre se han producido crisis naturales, sanitarias, económicas, financieras, de pareja… ahora se han presentado varias de manera simultánea originando también crisis nerviosas masivas. El lado positivo de las crisis es su capacidad para aflorar y eliminar excesos, alumbrar las cosas que no funcionan o lastran y, por tanto, para modificar comportamientos y errores del pasado. La crisis acaba de comenzar y desafortunadamente perdurará varios trimestres antes de poder respirar aliviado. La dureza de la irrupción y el alcance a tantas áreas al mismo tiempo están colapsando hasta las esperanzas. De ahí la enormidad de la batería de estímulos.

Que la música no pare. La respuesta de los mercados a las acciones de las autoridades está siendo muy positiva, han recuperado de forma fulgurante parte de lo perdido en semanas anteriores, un rebote que en sólo 4 sesiones de contratación acumula rentabilidades próximas al 25% en los índices USA. La contundencia de las medidas propuestas para contrarrestar los efectos de la crisis han sido contundentes, sin precedente incluso en las adoptadas en la pasada crisis. Para situar la dimensión de las medidas en contexto, hasta el momento las autoridades han presentado un paquete de estímulos que dobla el volumen total de estímulos aplicados en USA en el periodo 2008-2014. Las crisis son episodios naturales y aunque desagradables, se manifiestan periódicamente en cualquier área o faceta dinámica, siempre se han producido crisis naturales, sanitarias, económicas, financieras, de pareja… ahora se han presentado varias de manera simultánea originando también crisis nerviosas masivas. El lado positivo de las crisis es su capacidad para aflorar y eliminar excesos, alumbrar las cosas que no funcionan o lastran y, por tanto, para modificar comportamientos y errores del pasado. La crisis acaba de comenzar y desafortunadamente perdurará varios trimestres antes de poder respirar aliviado. La dureza de la irrupción y el alcance a tantas áreas al mismo tiempo están colapsando hasta las esperanzas. De ahí la enormidad de la batería de estímulos.

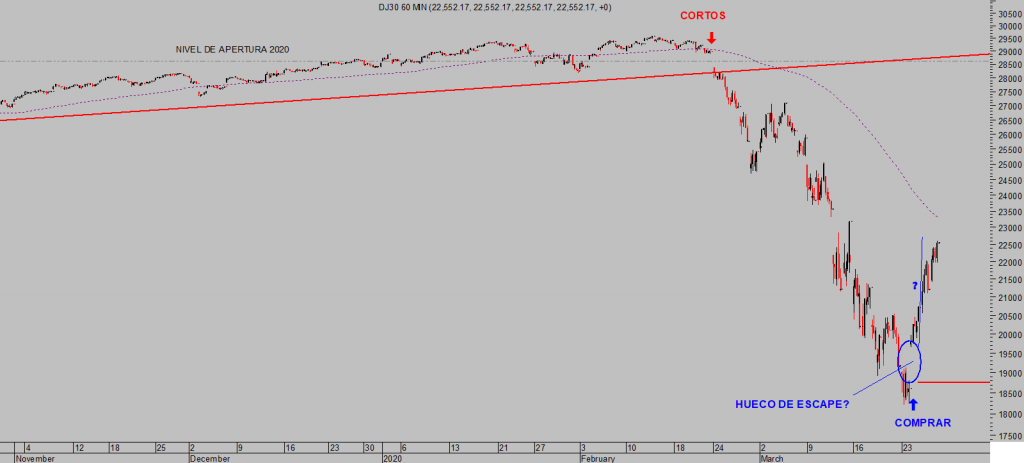

DOW JONES, 60 minutos.

Una vez concluya esta crisis, nos enfrentaremos a un panorama novedoso y desconocido, seguramente habrá un nuevo terreno de juego y, ojalá, también nueva normativa orientada a poner orden antes de que vuelva a reinar el caos.

Se está produciendo un cambio sin precedentes y será identificado en la historia como un punto de inflexión, un giro hacia un nuevo modelo hoy desconocido. Las consecuencias de esta crisis serán profundas, así como las de las medidas de hiper ventilación y sobre estímulos que barajan las autoridades.

Es pronto y aún muy difícil proyectar el futuro general de las economías y los mercados financieros pero, atendiendo a la historia, una de las conclusiones que se puede extraer de las medidas de liquidez masiva es que resultarán en brotes de inflación y será inevitable una devaluación de las monedas.

En esta idea, continuaremos analizando la situación y evolución, buscando rincones de inversión apropiados para invertir en sintonía con tal escenario que compartiremos con lectores y de forma más detallada (incluyendo estrategias concretas de inversión) con suscriptores.

Tras la debacle de los mercados en las últimas semanas, en el terreno financiero se deberán introducir cambios en la regulación de manera similar a los sucedido tras la crisis del `29. Entonces se aplicaron una serie de medidas de control que estuvieron funcionando a la perfección durante décadas, hasta que el expresidente de la FED, Sr Alan Greenspan, decidió eliminarlas precisamente antes de la grave crisis del año 2000.

El presidente Franklin D. Roosevelt aprobó una norma denominada Steagall Glass Act el 16 de junio de 1933, para evitar que se volviera a producir una situación de descntrol tan acusado como en la crisis de 1929.

La norma estableció la Corporación Federal de Seguro de Depósitos -FDIC- (homólogo al Fondo de Garantía de Depósitos) e introdujo numerosas reformas bancarias. Una de las más importantes orientada a controlar la especulación, obligaba a los bancos a la separación por actividad, banca de depósito y la banca de inversión, de manera que no se pudieran utilizar los fondos de la banca comercial para especular ni para cubrir garantías financieras.

Durante casi 7 décadas nunca se produjo una crisis financiera tan aguda ni descontrolada como la de 1929, pero el 12 de noviembre de 1999 quedó derogada por la Financial Services Modernization Act, más conocida como Ley Gramm-Leach-Bliley, tras presiones del lobby bancario. Coincidió con la creación del gigante Citigroup mega banco que poco después tuvo que ser rescatado de sus cenizas.

Otra norma establecida en 1938, denominada Uptick Rule también funcionó como amortiguador de los procesos violentos de ventas y pánico de mercados durante largo tiempo. En 2007 fue eliminada, justo antes del caos de la crisis subprime, haciendo saltar la cuestión ¿alguien sabía algo con anterioridad a la crisis y pretendía beneficiarse?. Pues nuevamente, los grandes intermediarios pudieron zafarse de una regla que les impedía abrir posiciones cortas, apostar por caídas de un valor, a su antojo. La regla Uptick prohibía abrir posiciones bajistas en los valores que estuvieran en caída, era necesario esperar a un tick al alza o registro de subida de la cotización antes de poder abrir cortos.

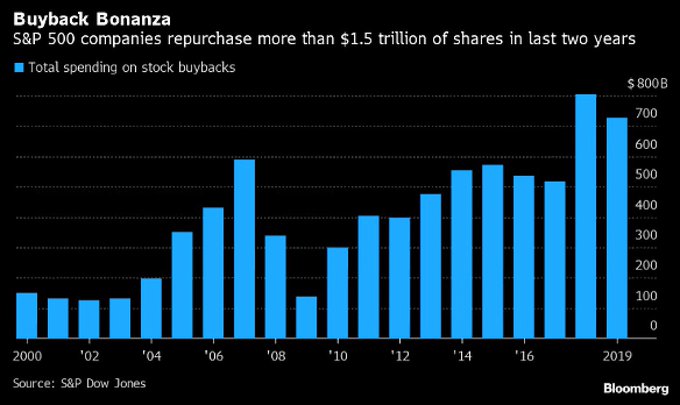

Es momento de que las autoridades recuperen distintas normas y una vez que pase esta crisis, los mercados dispongan de una estructura reforzada y realista. Pare reforzar el sistema y proteger ante eventuales crisis, la norma bancaria y así como el «Uptick Rule» deberían ser recuperadas. Para recuperar realismo, se deberían prohibir o restringir significativamente las operaciones de autocartera que tanto distorsionan la realidad y que eventualmente, son responsables de la «quema» de ingentes sumas de capital.

La compra de acciones propias u operaciones de autocartera ha sido responsable de buena parte de las alzas de las cotizaciones en los últimos años. También de distorsionar las lecturas de ratios de valoración como el Beneficio por Acción, que ha mejorado gracias a que la amortización de acciones practicada al recomprar reduce el número de acciones o denominador del ratio y presiona al alza el BpA sin haberse producido un aumento real de los beneficios o numerador.

Las reacción normal en la actividad de recompra de acciones, tras las fuertes caídas de las cotizaciones y fuertes minusvalías ocasionadas en las partidas de autocartera de las empresas, es el desplome en las intenciones de nuevas recompras.

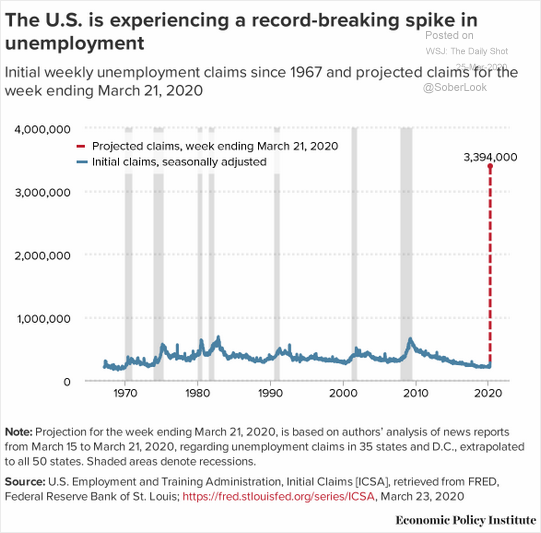

El impacto de la merma de actividad de autocartera se visibilizará con el tiempo, restando demanda de acciones y fortaleza al mercado bursátil. No se trata de un factor de impacto tan inmediato como otros, por ejemplo, las acciones de las autoridades. Fíjense que la recuperación tan salvaje de las bolsas (+25% en 4 sesiones tal como anticipaba el post del pasado lunes … BULLISH PERCENTAGE INDEX, OPINIÓN CONTRARIA Y ESTRATEGIAS. explicando testigos como el indicador BPI y sus lecturas e implicaciones) se ha producido en una semana de pesimismo total, propagación galopante de la pandemia por Estados Unidos, también por distintos países, y un dato de petición de subsidios al desempleo ayer publicado en USA sin precedente histórico, sencillamente atronador.

Atronador, las peticiones rondan una media de unas 250.000 semanales, en la última semana se han disparado hasta las 3.394.000, inédito!, y el último registro disparado se produjo en el año 1.982 con «sólo» 695.000 pero que no impidió una subida de las bolsas USA próxima al 6%, a pesar de tratarse de un indicador adelantando que el Paro USA podría subir al 20% en próximos meses.

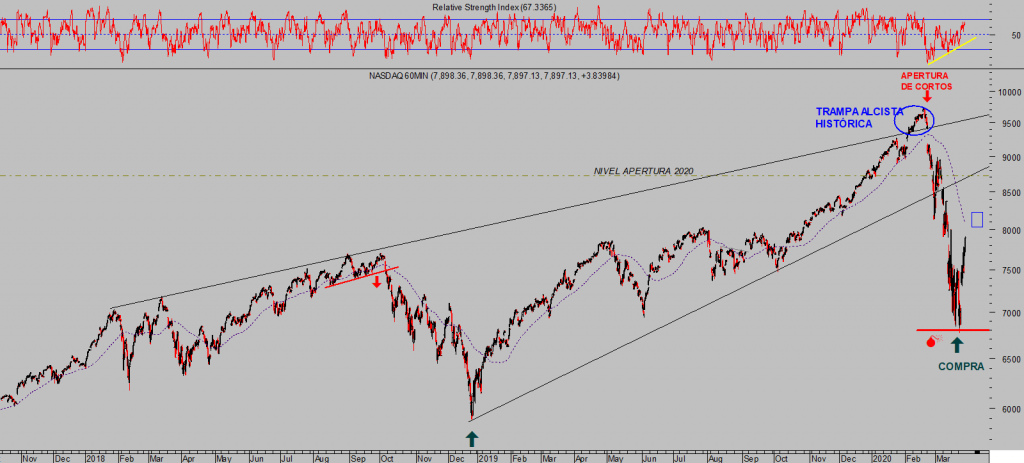

NASDAQ-100, 60 minutos.

Hace pocas semanas, las autoridades continuaban cantando su retórica adornada con un optimismo figurado, destacando la solidez de las economías, fortaleza de los mercados y bla, bla, bla…

El post del pasado 17 de febrero reiteraba el peligro de escuchar tanta falacia junta, SI ESCUCHAS A LAS AUTORIDADES DECIR «NO HAY RAZONES DE ALARMA», CORRE DEPRISA. DOW, SP, DAX. ESTRATEGIA DE BAJO RIESGO ACUMULA +80% EN 3 MESES. (fue un post reservado pero he retirado la clave para que puedan leer el contenido).

La inestabilidad era peligrosa pero ignorada, al menos de puertas afuera, el crecimiento económico frágil y artificial, comprado contra deuda, el entorno de riesgo estaba disparado pero nadie decía atisbar peligro.

Según las autoridades todo estaba bajo control, aunque la realidad era que el sistema no estaba preparado para absorber un shock normal y menos aún un tsunami como el que estamos padeciendo.

Tras adoptar una serie de medidas históricas y siderales, la Reserva Federal parece haber tomado de nuevo las riendas de los mercados, ayer salió de nuevo el presidente, Sr., Powell a recordar que ”The Federal Reserve is working hard to support you now and our policies will be very important when the recovery does come”.

La intensidad de la recuperación de las cotizaciones esta semana está generando unas rentabilidades excepcionales a las estrategias sugeridas, muchas superiores al 20%, vean algunas de las propuestas con el correspondiente ajuste dinámico de las ordenes stop de protección para asegurar ganancias.

XOM, diario.

SSO, diario.

XDEL2, diario.

El dinero de los programas de contención, estímulo y rescate servirá para contrarrestar el impacto pero no erradicará el virus y en tanto que continúe su expansión, continuará el confinamiento de la ciudadanía, del consumidor, el cierre de fábricas y la contracción de la economía. El Sr Powell indica que las políticas serán muy importantes pero no antes de que llegue la recuperación y ésta lamentablemente no está en sus manos.

Habrá volatilidad y muy probable visita de los índices bursátiles a los mínimos del pasado viernes antes de que todo termine.

Take care out there!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

[Volver]

- Compre lo que compran los sabios

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- ¿Están sobrevaluadas las acciones estadounidenses?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- Compre lo que compran los sabios

- ¿Están sobrevaluadas las acciones estadounidenses?

- Desde finales de 2019, el mercado del Tesoro de Estados Unidos ha aumentado más del 60% hasta los 27 billones de dólares

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- Los inversores atribuyen la racha de acciones de mega capitalización a los espíritus animales y al impacto de la IA; sin embargo, nuestro trabajo indica que el creciente impulso de las ganancias

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia