No. A pesar de las caídas, las acciones en Wall Street no están todavía baratas

Carlos Montero - Viernes, 20 de Marzo

Cuando se trata del mercado de valores de EE.UU., esta no es la oportunidad de compra histórica que algunos inversores han estado esperando. Contrariamente a su reputación de débiles, los inversores minoritarios parecen estar aferrados a sus acciones, a juzgar por los comentarios entre los gestores. Pero después de una terrible caída del 30% del índice S&P 500 desde su máximo histórico del 19 de febrero, muchos inversores sin duda se preguntan si las acciones estadounidenses son una ganga ahora. La respuesta corta es no, incluso después de todas las turbulencias recientes, aunque es fácil concluir lo contrario. A Wall Street le encanta exhibir su barómetro favorito del mercado de valores, la relación precio / beneficios basada en las estimaciones de ganancias futuras de los analistas.

Cuando se trata del mercado de valores de EE.UU., esta no es la oportunidad de compra histórica que algunos inversores han estado esperando. Contrariamente a su reputación de débiles, los inversores minoritarios parecen estar aferrados a sus acciones, a juzgar por los comentarios entre los gestores. Pero después de una terrible caída del 30% del índice S&P 500 desde su máximo histórico del 19 de febrero, muchos inversores sin duda se preguntan si las acciones estadounidenses son una ganga ahora. La respuesta corta es no, incluso después de todas las turbulencias recientes, aunque es fácil concluir lo contrario. A Wall Street le encanta exhibir su barómetro favorito del mercado de valores, la relación precio / beneficios basada en las estimaciones de ganancias futuras de los analistas.

Siempre optimistas, los analistas han reducido sus expectativas de ganancias para este año a solo un 3% desde el 19 de febrero, un recorte ridículamente modesto en el contexto de una economía estadounidense camino de la contracción debido a complicaciones relacionadas con el coronavirus y una Reserva Federal desesperada por moderar el daño con su histórica intervención del domingo.

¿Qué crisis?

Los analistas apenas han ajustado sus estimaciones de ganancias para las acciones estadounidenses.

Aquí está la matemática optimista: los analistas esperan ganancias de $ 169 por acción para el S&P 500 este año, por debajo de $ 174. Eso se traduce en una relación PER a futuro de 14, que no está muy lejos de la baja de la era de la crisis financiera de 2008 de 11. Pero ¿qué tan realista es esa estimación de beneficios? Es razonable sospechar que la contracción económica del coronavirus podría rivalizar con la que siguió a la crisis de las puntocom en 2001, o incluso con la crisis financiera. Las ganancias disminuyeron en un 54% y 92%, respectivamente, del pico al mínimo durante esos dos episodios.

Pero supongamos que los analistas finalmente recortan sus estimaciones de beneficios en un 30%, que es un promedio de las dos rebajas que finalmente se vieron obligados a hacer durante las dos recesiones anteriores. Eso generaría ganancias de solo $ 122 por acción y una relación PER a plazo de 20, lo que deja mucho más espacio para que el mercado caiga.

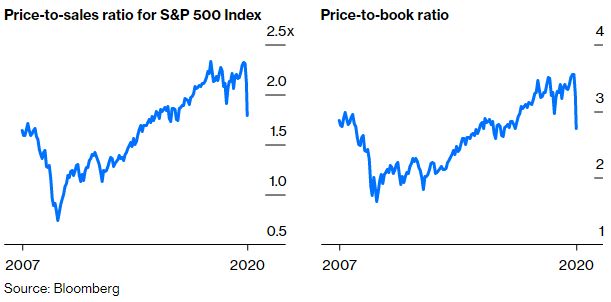

No es necesario discutir sobre las ganancias para ver que el mercado aún no es una ganga. Según su relación precio-ventas, el S&P 500 sigue estando aproximadamente un 50% más caro que su punto mínimo y un 160% más caro que su punto más bajo de la crisis financiera. También está más caro en función de otras medidas, como el precio a libros y el precio al flujo de caja.

No está barato todavía

Según algunas medidas, el mercado de valores de EE.UU. no está significativamente más barato hoy que justo antes de la crisis financiera de 2008

El hecho de que muchos inversores se sorprendan de que el mercado no esté más barato, al menos según los estándares históricos, muestra cuán acostumbrados están a los altos precios de las acciones. Según algunas medidas, el mercado alcista que acaba de terminar fue el segundo más largo registrado. También se habló mucho en el camino de que la creciente disponibilidad de fondos indexados de bajo costo significaba que los inversores estaban dispuestos a pagar más por las acciones de lo que solían.

Es cierto que las valoraciones promedio de las acciones estadounidenses han aumentado en las últimas décadas, pero eso puede ser un falso consuelo. Por un lado, al mismo tiempo, las valoraciones promedio han disminuido en muchos otros países desarrollados donde los fondos indexados son tan populares y ampliamente disponibles, lo que puede significar que la tendencia reciente en los EE.UU. es una casualidad. Más importante aún, no hay evidencia de que las valoraciones de las acciones de EE.UU. estén más altas durante los períodos de estrés, que es lo que en última instancia es lo que les importa a los inversores cuando intentan evaluar cuánto pueden caer las acciones.

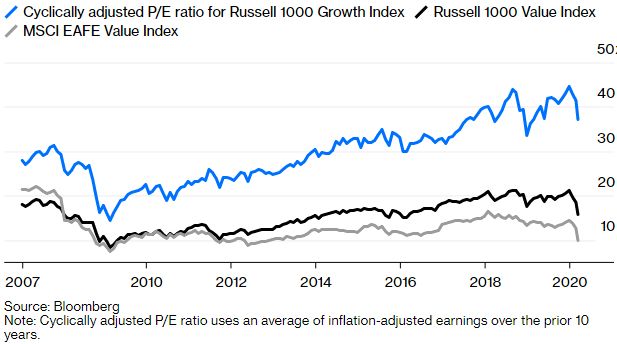

De hecho, el suelo está demasiado lejos de la confort en los Estados Unidos. Los indicadores del mercado de valores de los Estados Unidos están repletos de acciones de crecimiento de gran capitalización, muchas de las cuales estaban extravagantemente caras antes de que comenzara esta caída, como Amazon.com Inc., Tesla Inc., NVIDIA Corp., Netflix Inc. y muchos otros. Cuando se excluyen esas acciones, las valoraciones de las acciones de EE.UU. parecen mucho más cerca de los suelos anteriores. Y las gangas de buena fe abundan fuera de los EE. UU., donde los mercados de valores han sido golpeados durante años. Las acciones de valor en el extranjero, por ejemplo, ya están en o cerca de sus mínimos de crisis financiera.

Gran división

Las acciones de crecimiento de gran capitalización de EE.UU., que son prominentes en los indicadores generales del mercado de valores de EE.UU., entraron en esta crisis bastante caras

Nada de esto significa que las acciones de EE.UU. necesariamente tengan que bajar, por supuesto. E incluso si lo hacen, intentar saber el mínimo de la caída y la vuelta es muy difícil. Pero para aquellos que se preguntan cuánto más puede caer el mercado de valores de EE.UU., la respuesta es mucho más de lo que los inversores probablemente crean.

fuentes, BBG

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores

- Los mercados están empezando a centrarse en las elecciones estadounidenses