No ha sido fácil comprar la caída en 2021

Moisés Romero - Sabado, 25 de Septiembre

Solo los fanfarrones compran en el valle y venden en el pico. Pero la Bolsa no es un mercado fácil. En el pasado hemos visto en numerosas ocasiones cómo los inversores pasan de un extremo a otro con demasiada facilidad, del exceso de confianza a la desconfianza; del optimismo al pesimismo; de la euforia al pánico. Hay que huir de esto último, lo que me lleva a plantearme si los bancos centrales también son demasiado confiados sobre sus posibilidades de actuación en situaciones de pánico. Especialmente si aún mantienen ataduras entre lo que les gustaría hacer y lo que les permiten sus mandatos. Esperemos que el cambio de rumbo en la política monetaria no trastorne mentes ni gripe los motores de los potentes ordenadores que mandan en éstas y otras tantas cosas. Y recuerden, aquí manda Wall Street. Como siempre...", me dice el analista jefe de un banco de inversión, que me envía el link que sigue:

Solo los fanfarrones compran en el valle y venden en el pico. Pero la Bolsa no es un mercado fácil. En el pasado hemos visto en numerosas ocasiones cómo los inversores pasan de un extremo a otro con demasiada facilidad, del exceso de confianza a la desconfianza; del optimismo al pesimismo; de la euforia al pánico. Hay que huir de esto último, lo que me lleva a plantearme si los bancos centrales también son demasiado confiados sobre sus posibilidades de actuación en situaciones de pánico. Especialmente si aún mantienen ataduras entre lo que les gustaría hacer y lo que les permiten sus mandatos. Esperemos que el cambio de rumbo en la política monetaria no trastorne mentes ni gripe los motores de los potentes ordenadores que mandan en éstas y otras tantas cosas. Y recuerden, aquí manda Wall Street. Como siempre...", me dice el analista jefe de un banco de inversión, que me envía el link que sigue:

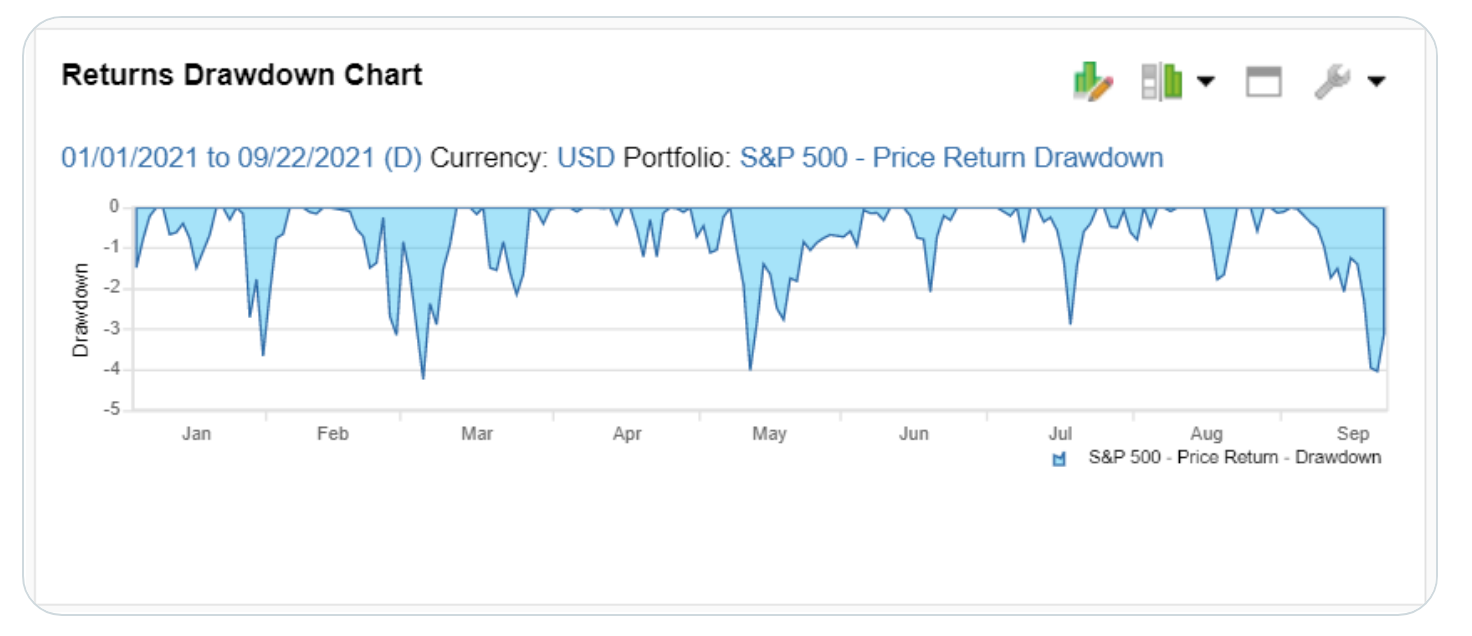

No ha sido fácil comprar la caída en 2021. Durante los últimos 30 años, la reducción promedio intra-anual del S &;P 500 ha sido -14,1% El más dócil fue -2,5% (1995) El peor fue -48,8% (2008) Este año, hemos alcanzado alrededor del -4% tres veces, en marzo, mayo y septiembre. @factset

Emily Roland@emilyrroland

"¿Por qué la inversión en Bolsa no es tan fácil en momento de tipos cero? La incertidumbre (yo añado, además, la inseguridad Jurídica) se ha instalado en la geopolítica, en la sociedad, en las Bolsas, en los individuos, en las familias. Es muy difícil aguantar, resistir este fenómeno..."

"Nos centramos en los Mercados. Si un inversor no es capaz de aguantar la presión, lo mejor es que haga las maletas, aunque no hay refugios. Las Bolsas se enfrentan a un mundo pintado de todo menos de color de rosa, que es lo que aparece en casi todos los informes de estrategia y de situación de las principales firmas de análisis…"

"¿Quién puede vencer la incertidumbre? Sólo los más avezados, los que han sufrido muchas cornadas y siguen vivos. Los participantes actuales confían para siempre en los movimientos tácticos de los bancos centrales, hasta ahora los controladores de todos los mercados. Hasta que deje de ser así. Entonces, los que no han corrido nunca delante de un oso provocarán estampidas sin control y cosas peores..."

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”