Poniendo precio a las cosas.Y ahora la gran pregunta: ¿en qué momento del ciclo nos encontramos?

José Luis Martínez Campuzano - Jueves, 09 de Octubre

Definitivamente, el comportamiento de los activos financieros en el Q3 es algo para olvidar. Niveles de volatilidad bajos, pero en este caso a diferencia del pasado sin materializarse en rentabilidades elevadas. Y ahora incluso ya entrados en el Q4 amenazando las rentabilidades positivas conseguidas en el año. ¿Conclusión? La estabilidad como sinónimo de apetito por el riesgo no se cumple; las correlaciones entre activos diferentes dejan de ser significativas. En el primer gráfico pueden comparar el comportamiento de los diferentes activos en el año y considerando sólo el Q3. En el segundo, pueden valorar la evolución de las principales bolsas mundiales en lo que llevamos de año. La importante revalorización de las bolsas a nivel mundial en los últimos tres años ha sido sacrificando precios relativos: el PER ha pasado de niveles de 12 en 2011 hasta 17 estimado en estos momento . ¿Caro? En línea con el promedio histórico. La cuestión de fondo, como les decía el lunes, es si podemos seguir asistiendo a una subida adicional de este ratio. No debería, en mi opinión. Y esto hace depender la evolución futura de la bolsa del comportamiento de los resultados. Nuestra previsión es para subidas del 10/11 % en los beneficios a nivel mundial en promedio en 2014/2015. Pero recuerden como en 2013 el mercado esperaba también un aumento de los resultados del 13 % y finalmente no superó el 8 %

Definitivamente, el comportamiento de los activos financieros en el Q3 es algo para olvidar. Niveles de volatilidad bajos, pero en este caso a diferencia del pasado sin materializarse en rentabilidades elevadas. Y ahora incluso ya entrados en el Q4 amenazando las rentabilidades positivas conseguidas en el año. ¿Conclusión? La estabilidad como sinónimo de apetito por el riesgo no se cumple; las correlaciones entre activos diferentes dejan de ser significativas. En el primer gráfico pueden comparar el comportamiento de los diferentes activos en el año y considerando sólo el Q3. En el segundo, pueden valorar la evolución de las principales bolsas mundiales en lo que llevamos de año. La importante revalorización de las bolsas a nivel mundial en los últimos tres años ha sido sacrificando precios relativos: el PER ha pasado de niveles de 12 en 2011 hasta 17 estimado en estos momento . ¿Caro? En línea con el promedio histórico. La cuestión de fondo, como les decía el lunes, es si podemos seguir asistiendo a una subida adicional de este ratio. No debería, en mi opinión. Y esto hace depender la evolución futura de la bolsa del comportamiento de los resultados. Nuestra previsión es para subidas del 10/11 % en los beneficios a nivel mundial en promedio en 2014/2015. Pero recuerden como en 2013 el mercado esperaba también un aumento de los resultados del 13 % y finalmente no superó el 8 %

.

En este punto estamos hablando ya de poner en riesgo la tan duramente conseguida Estabilidad financiera.

Nuestros estrategas de bolsa esperan subidas del 10/15 % en las bolsas mundiales hasta final del 2015. Mantienen por tanto objetivos de precios, ajustando al alza la rentabilidad esperada tras las caídas recientes. Pero, como el propio crecimiento, también la magnitud de subida será diferente por países. La bolsa japonesa, al igual que otras emergentes asiáticas, siguen siendo nuestras preferidas a corto plazo. En Europa esperaremos que el ECB se decante con nuevas medidas expansivas, lo que ampliará el objetivo de compra a estos activos.

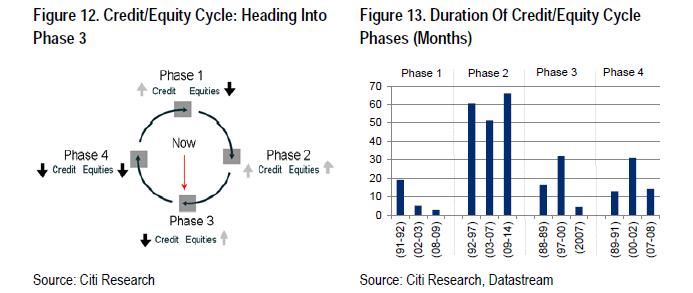

Y ahora la gran pregunta: ¿en qué momento del ciclo nos encontramos? Difícil respuesta considerando tanto la dificultad de interpretar los datos macro como la propia inestabilidad que observamos en los datos adelantados (incluidos los mercados).

Vean el ciclo de bolsa/crédito....¿quizás aún en la fase 2? Una fase ya muy avanzada, probablemente de las más duraderas desde los años 90. ¿Y después qué? Tendremos aún tiempo de seguir comprando bolsa, aunque en un contexto de mucha más inestabilidad a la sufrida hasta el momento.

Pero esto es el futuro, aunque un futuro próximo.

Mientras, a corto plazo, nos toca seguir digiriendo los acontecimientos.

Sean prudentes.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento