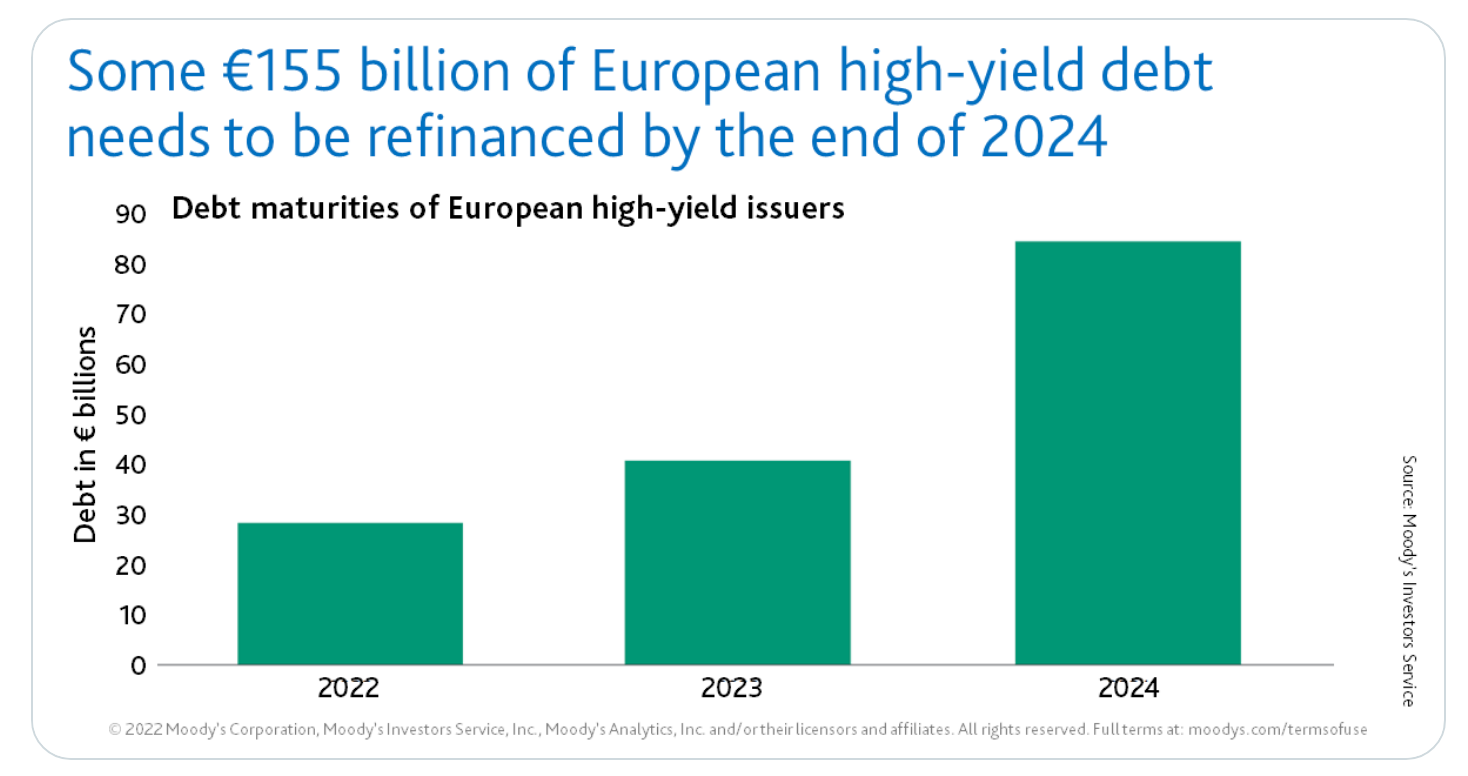

MERCADOS: cerca de € 155 000 millones, o el 17 %, de la deuda europea calificada de alto rendimiento vencerá a fines de 2024. En EE UU, 3 billones de bonos con calificación BBB en circulación

Si los rendimientos de los bonos corporativos aumentan significativamente, habrá una oleada masiva de quiebras e incumplimientos del número de empresas zombis, que dependen de la deuda de bajo rendimiento para sobrevivir. Alrededor de € 155 000 millones, o el 17 %, de la deuda europea calificada de alto rendimiento vencerá a fines de 2024. El alto apalancamiento combinado con la presión sobre la rentabilidad si la economía se debilita y aumenta el riesgo crediticio para estos emisores. Ver más informes de Moody's: https://mdy.link/3EUWG2c y en un riesgo para poner en su radar: hay alrededor de $ 3 billones de bonos con calificación BBB en circulación en los EE. UU. Unas pocas rebajas los empujarían a territorio basura, haciéndolos imposibles para la mayoría de los inversores institucionales y, por lo tanto, iniciando un círculo vicioso. Los bonos de alto rendimiento, denominados «high yield», son activos de renta fija que ofrecen elevadas rentabilidades a los inversores, ya que los emiten empresas y Estados con una baja calificación crediticia (por debajo del grado de inversión). Por tanto, estos emisores compensan a los inversores su mayor riesgo de insolvencia con una alta rentabilidad, siendo, en consecuencia, apropiados para inversores más arriesgados

Si los rendimientos de los bonos corporativos aumentan significativamente, habrá una oleada masiva de quiebras e incumplimientos del número de empresas zombis, que dependen de la deuda de bajo rendimiento para sobrevivir. Alrededor de € 155 000 millones, o el 17 %, de la deuda europea calificada de alto rendimiento vencerá a fines de 2024. El alto apalancamiento combinado con la presión sobre la rentabilidad si la economía se debilita y aumenta el riesgo crediticio para estos emisores. Ver más informes de Moody's: https://mdy.link/3EUWG2c y en un riesgo para poner en su radar: hay alrededor de $ 3 billones de bonos con calificación BBB en circulación en los EE. UU. Unas pocas rebajas los empujarían a territorio basura, haciéndolos imposibles para la mayoría de los inversores institucionales y, por lo tanto, iniciando un círculo vicioso. Los bonos de alto rendimiento, denominados «high yield», son activos de renta fija que ofrecen elevadas rentabilidades a los inversores, ya que los emiten empresas y Estados con una baja calificación crediticia (por debajo del grado de inversión). Por tanto, estos emisores compensan a los inversores su mayor riesgo de insolvencia con una alta rentabilidad, siendo, en consecuencia, apropiados para inversores más arriesgados

Moody's Investors Service@MoodysInvSvc

Barclays predice que el total de bonos basura y préstamos apalancados alcanzará ~ $ 860 mil millones este año, superando con creces el récord de 2013 de $ 700 mil millones, ya que las empresas buscan refinanciar obligaciones frente al aumento de los rendimientos de los bonos del Tesoro.@business

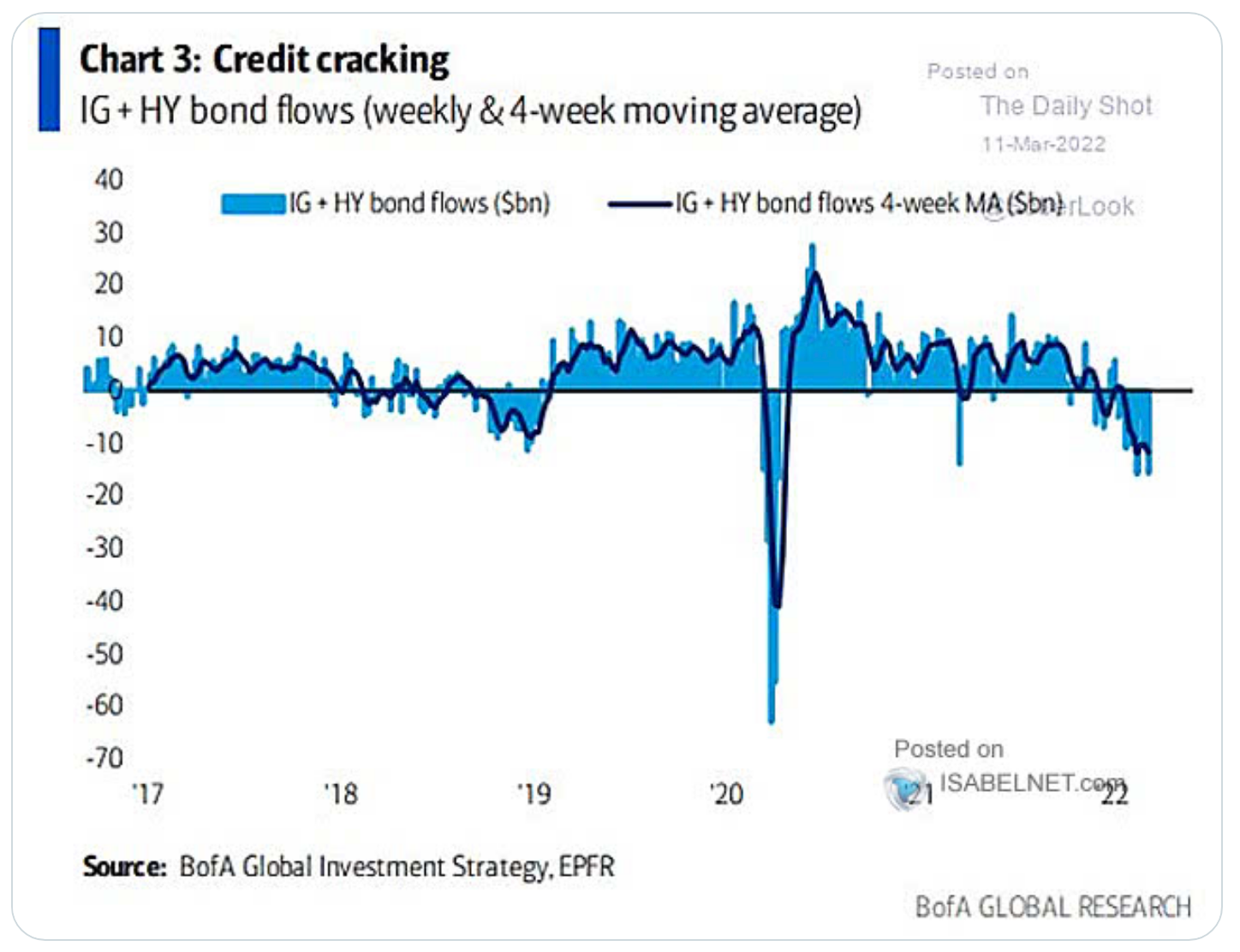

Adiós a los bonos corporativos? Las salidas de bonos corporativos siguen siendo fuertes

https://isabelnet.com/?s=flow h/t@SoberLook #markets #highyield #corporatebonds #bonds #bondmarket #bondmarkets #assetallocation #investing

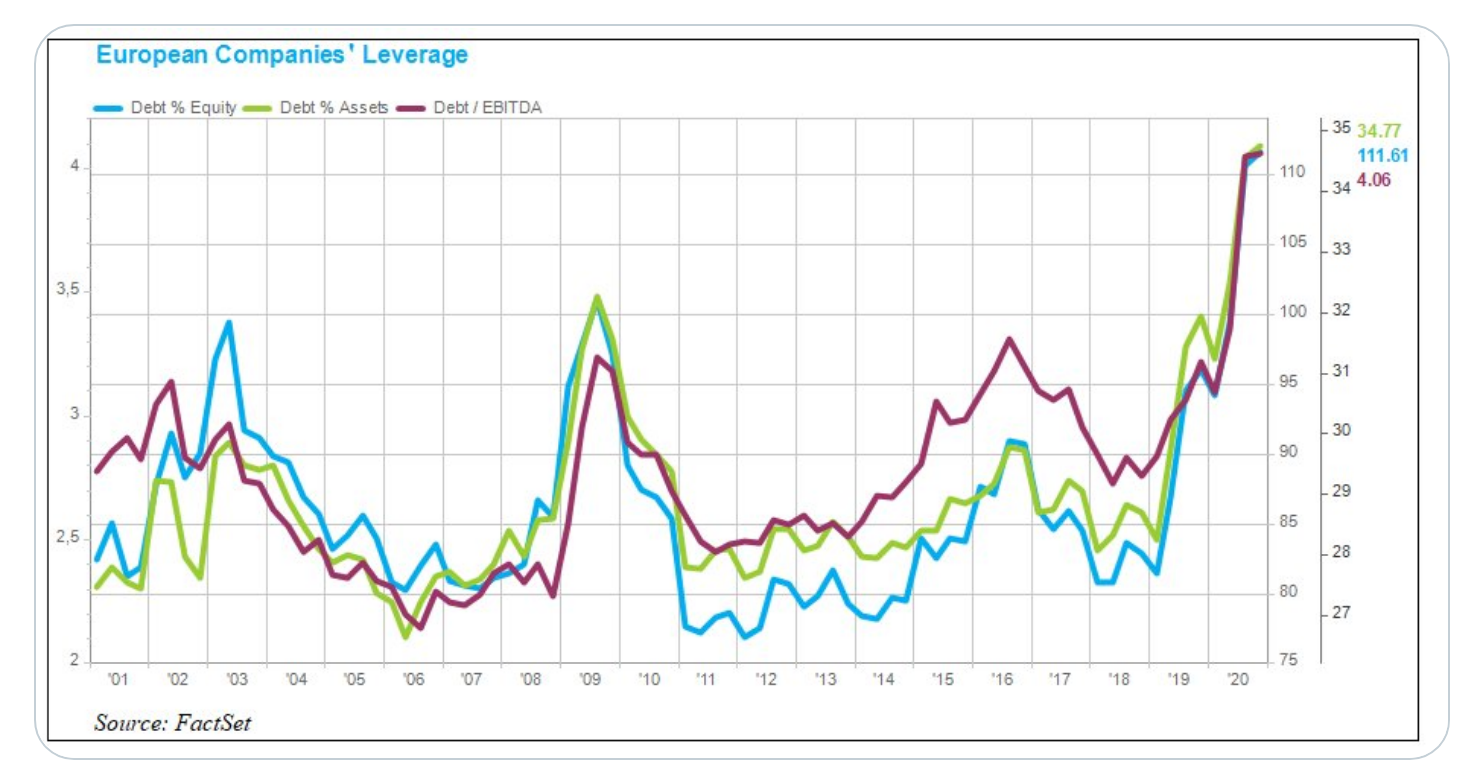

De aquellos barros estos lodos: Años de bajos tipos de interés y la política monetaria ultra-acomodaticia en Europa han hecho de la deuda una fuente de capital barata y fácil de refinanciar. No es sorprendente que las empresas respondieran al entorno sostenido de tipos de interés bajos asumiendo más deuda.

Lee mas:https://insight.factset.com/leverage-risk-and-return-in-europe-an-analysis-of-the-last-20-years

FactSet@FactSet