BOLSAS, rebajar los tipos desde los niveles actuales carecerá de potencia suficiente para evitar la vulnerabilidad general del sistema

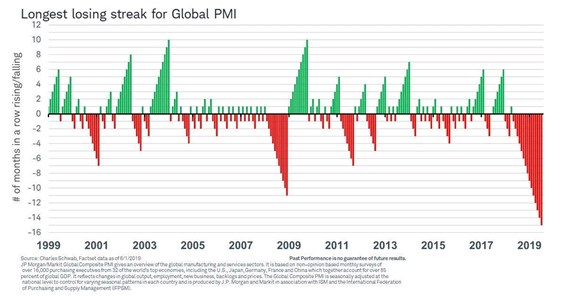

Nada ha mejorado, sino todo lo contrario. La desaceleración económica global continúa, el crecimiento de las grandes potencias se ralentiza, la guerra comercial genera nieblas e incertidumbre que retrae la inversión. El índice de actividad PMI Global ha encadenado la secuencia de lecturas negativas más larga observada en las series registradas: La economía europea está congelada y perdiendo fuelle, el motor de Alemania en contracción e Italia se encuentra en práctica recesión. Estados Unidos crece pero también reduce su inercia y las previsiones de los expertos reajustan objetivos a la baja constantemente. Distintos modelos predictivos y numerosos expertos esperan el inicio de una recesión en los próximos 12 meses.

Nada ha mejorado, sino todo lo contrario. La desaceleración económica global continúa, el crecimiento de las grandes potencias se ralentiza, la guerra comercial genera nieblas e incertidumbre que retrae la inversión. El índice de actividad PMI Global ha encadenado la secuencia de lecturas negativas más larga observada en las series registradas: La economía europea está congelada y perdiendo fuelle, el motor de Alemania en contracción e Italia se encuentra en práctica recesión. Estados Unidos crece pero también reduce su inercia y las previsiones de los expertos reajustan objetivos a la baja constantemente. Distintos modelos predictivos y numerosos expertos esperan el inicio de una recesión en los próximos 12 meses.

China mantiene su índice de actividad manufacturera en terreno contractivo desde hace meses, el último dato de agosto también resultó débil inferior a 50.

PMI MANUFACTURERO, CHINA.

India crece a tasas envidiables pero también perdiendo fuerza, ha publicado el último dato de PIB reflejando una caída intensa e inesperada en su crecimiento, más de un 10% por debajo de las estimaciones y un ritmo de crecimiento casi un 50% más bajo que en 2016.

PIB INTERANUAL, INDIA.

Los bancos centrales insisten en sus políticas de tipos ZIRP y NIRP, a pesar del mediocre resultado obtenido hasta la fecha y de las consecuencias indeseadas cuyo impacto está aún por venir.

En cualquier caso, continuarán bajando tipos aún a sabiendas de que la capacidad de trasladar efecto positivo a la economía es marginal.

Los inversores y mercados están convencidos de que el FOMC del 17 de septiembre se saldará con un nuevo recorte de tipos.

Es evidente que, llegados a este punto, una subida de tipos sería letal para la economía. El ingente volumen de deuda apenas se puede manejar de forma adecuada y autónoma, sin estímulos monetarios, con los tipos de interés actuales y una mínima subida precipitaría una cascada de impagos y quiebras.

Regresar a tipos del 4%, su media histórica, es impensable. Observen la evolución del volumen de deuda -trazo azul- y del pago neto de intereses -rojo- en porcentaje del PIB.

Las deudas han alcanzado un volumen exagerado, su relación con el PIB desmesurada e histórica y, a pesar de los bajos tipos, numerosos agentes económicos presentan problemas para atender sus compromisos.

Jim BIanco, fundador y máximo ejecutivo de Bianco Research no disimula su preocupación acerca de la coyuntura de política monetaria y tipos negativos:

- I believe that negative interest rates are extremely toxic for the financial system. Economists and the Fed make the mistake that they look at negative rates from the lens of borrowers, and when you are a borrower of money lower is better, zero is better, negative is better.

- The problem is that they’re not looking at it from the perspective of the financial system. Where are borrowers going to get the money from? They are going to get it from the financial system and that’s where the lender is. The financial system has been built on the idea of positive interest rates. So negative interest rates in the US would become a big problem for the financial system. The banking system cannot function properly with negative interest rates and neither can the pension system. Also, all the valuation measures that we’ve invented – whether it’s the Fed model, the capital asset pricing model or even the Black-Scholes options model – don’t work with negative interest rates. That’s because when these models were developed no one had thought of the possibility that we would see zero or even negative interest rates

Los gobiernos necesitan programas QE para financiar sus diferenciales presupuestarios, déficit que atender y alguien que comprar las mega-emisiones de deuda para cubrirlos.

La morosidad está subiendo entre particulares, como se explica en distintos posts recientes.

Y también, son cada vez más empresas las que están luchando para poder pagar los intereses y cupones de sus deudas. Muy pronto habrá más bajadas de tipos.

La seguridad de los Bond Vigilantes, inversores avezados y expertos en los mercados de bonos, en la acción futura de los bancos centrales, concretamente de la FED aplicando condiciones monetarias aún más expansivas, ha permitido compras de deuda masivas en los últimos meses, «front running» o «comprando la noticia» de que habrá bajadas de tipos y otras medidas expansivas esperadas de la FED.

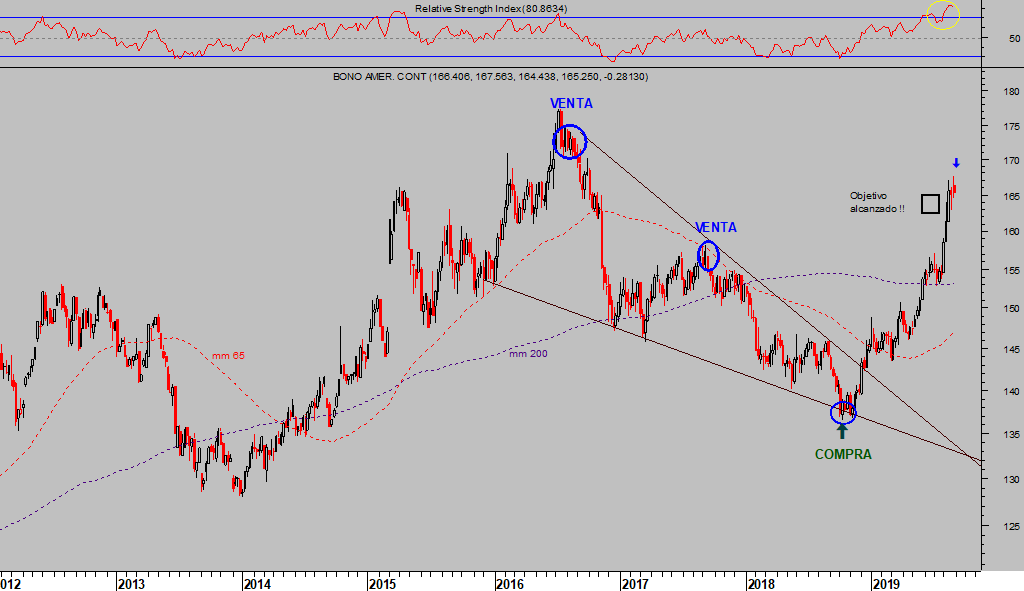

Visto el comportamiento de la deuda USA, el aspecto técnico y su pauta extendida, indicadores y osciladores en sobre compra muy marcada o extremo de optimismo inversor, el escenario de mayor probabilidad para el corto plazo es correctivo y se verá reforzado con un muy probable evento «sell the news» una vez la FED se pronuncie en la reunión de su Comité de Mercados Abiertos -FOMC- el próximo 17 de septiembre.

T-BOND, semana

Aunque rebajar los tipos desde los niveles actuales carecerá de potencia suficiente para evitar la vulnerabilidad general del sistema.

El experto multimillonario, Ray Dalio, fundador y gestor del Hedge Fund más grande del mundo, Bridgewater Associates, también opina que los tipos han caído tanto que bajarlos algo más no funcionará bien:

- “Interest rates get so low that lowering them enough to stimulate growth doesn’t work well,”

Actualmente, 17 billones de dólares es el volumen de deuda global que ofrece rentabilidad negativa y USA es el único de los grandes que aún paga por endeudarse.

De hecho, se estima que alrededor del 94% de los intereses de la deuda pagados por países desarrollados se genera en deuda USA.

El 30% de la deuda corporativa con grado de inversión cotiza con rentabilidad negativa, empresas que cobran dinero por emitir deuda!.

Una situación compleja que se puede interpretar como una apuesta generalizada y muy importante por un escenario de deflación.

Pero Mr Trump continúa empeñado en conseguir su objetivo, aún a costa de la independencia de las autoridades monetarias, vean el mensaje -Tweet- más reciente enviado a quien escuche (Mr Powell?):

- If the Fed would cut, we would have one of the biggest Stock Market increases in a long time. Badly run and weak companies are smartly blaming these small Tariffs instead of themselves for bad management…and who can really blame them for doing that? Excuses!

Las políticas ZIRP, NIRP y represión financiera han alterado la normalidad y distorsionado la realidad económica y de mercados.

Observando los tipos cero, previsiones de pasar a negativos y mantenerlos por tiempo prolongado, los fondos de inversión y de pensiones están oteando un horizonte de pérdidas para sus carteras y clientes.

Ante cualquier bajada adicional de la rentabilidad ya estarían planeando una rotación de activos masiva que previsiblemente tendrá efectos realmente positivos en las áreas seleccionadas.

El post de mañana continuará con el análisis de este importante asunto, ofrecerá nuevos escenarios para distintos activos, así como recomendaciones para aprovechar y rentabilizar semejante rotación de activos en ciernes.

Los metales son susceptibles de continuar recibiendo fuertes flujos de demanda, aunque conviene ser conscientes de la subida en vertical de las últimas semanas antes de planear ninguna acción en el sector.

Las previsiones y escenarios de mayor probabilidad para el sector metales podrían defraudar a los últimos en llegar, no es descartable una reacción también al estilo «sell the nws» en este sector y asistir a un comportamiento adverso de corto plazo, con unas las proyecciones… reservado suscriptores.

El valor de saber anticipar las tendencias, buy the rumor?, es incalculable, transcurrido un trimestre desde las recomendaciones compartidas con nuestros preciados suscriptores en el sector metales, y acumulando rentabilidades de hasta el 100%, ajustamos niveles de control de las posiciones asegurando unos retornos realmente importantes.

Vean el ejemplo de la inversión en Plata, mediante el ETF apalancado y cotizado bajo el símbolo SI3L, cuya rentabilidad mínima asegurada, vía orden stop de protección de caídas, asciende al 89%:

SI3L, diario.

Para finalizar, el cruce Euro-Dólar está perdiendo las referencias de soporte establecidas en el entorno 1.10 y avanzando con el escenario de mayor probabilidad que venimos defendiendo desde hace más de 15 meses, escenario de paridad.

EURO-DÓLAR, semana.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta