El gurú Albert Edwards advierte: “Deberíamos empezar a preocuparnos por la recesión que se avecina”

Hace una semana, al observar el aumento en los precios de las materias primas, Albert Edwards, analista de Societe Generale, señaló las inquietantes similitudes entre lo que estaba sucediendo en el sector energético hoy y los precios del crudo en el verano de 2008, justo antes de que Lehman colapsara, y dijo que "es comenzando a parecerse como julio de 2008". Eso hizo que Edwards advirtiera a sus clientes que "piensen detenidamente sobre la probabilidad de que los precios de la energía y los rendimientos de los bonos más altos desencadenen una recesión 'totalmente inesperada'. Porque ahí es donde podría estar el mayor riesgo para los inversores".

Hace una semana, al observar el aumento en los precios de las materias primas, Albert Edwards, analista de Societe Generale, señaló las inquietantes similitudes entre lo que estaba sucediendo en el sector energético hoy y los precios del crudo en el verano de 2008, justo antes de que Lehman colapsara, y dijo que "es comenzando a parecerse como julio de 2008". Eso hizo que Edwards advirtiera a sus clientes que "piensen detenidamente sobre la probabilidad de que los precios de la energía y los rendimientos de los bonos más altos desencadenen una recesión 'totalmente inesperada'. Porque ahí es donde podría estar el mayor riesgo para los inversores".

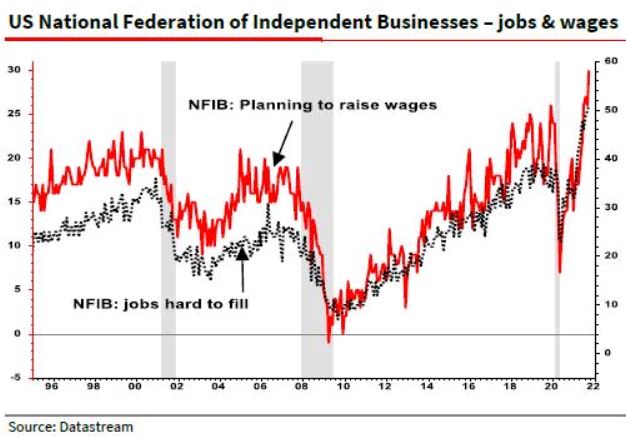

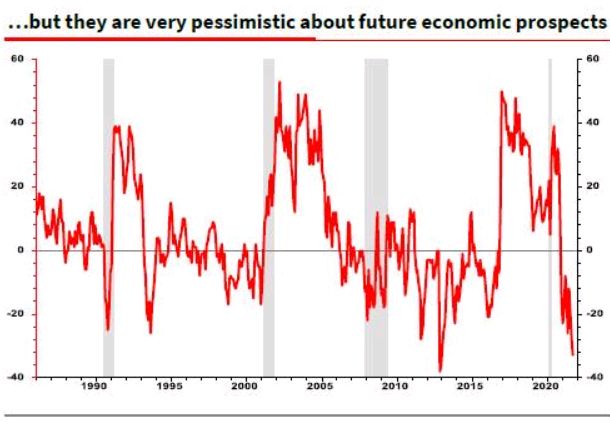

No será una sorpresa que, una semana después, con más bancos recortando sus pronósticos del PIB (como Goldman) incluso mientras suben sus pronósticos de inflación (también como Goldman), las probabilidades de una recesión estanflacionaria sigan aumentando, y efectivamente en su última nota publicada, Edwards encuentra otro indicador que sugiere que una recesión ahora puede ser inevitable e inminente. Señalando la última encuesta de NFIB sobre pequeñas empresas, el estratega de SocGen observa en primer lugar lo que incluso la Fed ahora sabe, es decir, que las presiones salariales están aumentando a un nuevo récord. Esto hace que lo que podría haber sido una inflación transitoria sea completamente permanente. Pero es el gráfico de la derecha el que es más preocupante: muestra el saldo neto porcentual de las empresas que esperan una economía más fuerte o más débil. Como señala Edwards, "esta serie ahora ha caído a niveles en los que deberíamos estar preocupados por la recesión. La semana pasada reflexionamos que el riesgo de recesión a corto plazo estaba siendo subestimado. ¿Quizás es esto sobre lo que deberíamos estar realmente atentos?"

No es solo el sentimiento de las pequeñas empresas lo que se está volviendo loco: casi todo en China también lo está. Según Edwards, además del impacto en los inversores extranjeros resultante de la nueva política de "prosperidad común" y si las acciones y bonos chinos se han vuelto "imposibles de invertir", la tremenda incertidumbre macro con respecto a la propia crisis energética de China y el colapso de las transacciones inmobiliarias, es una gran preocupación.

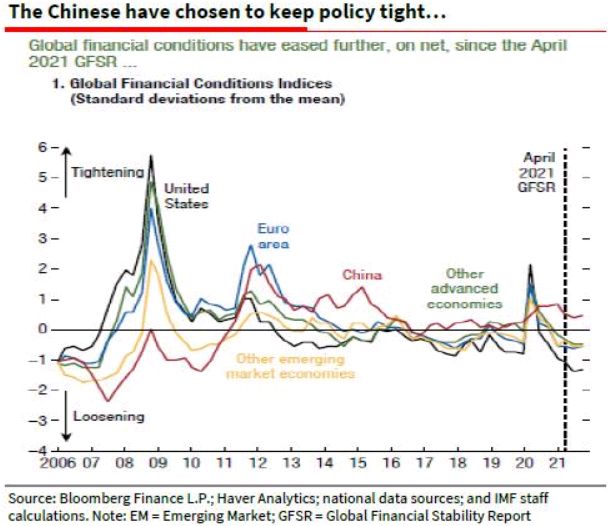

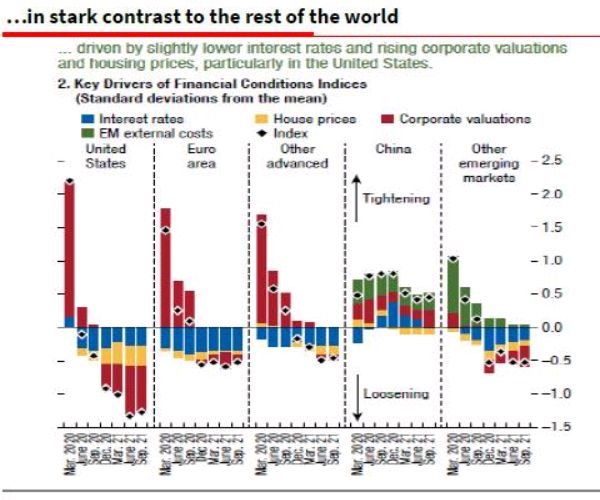

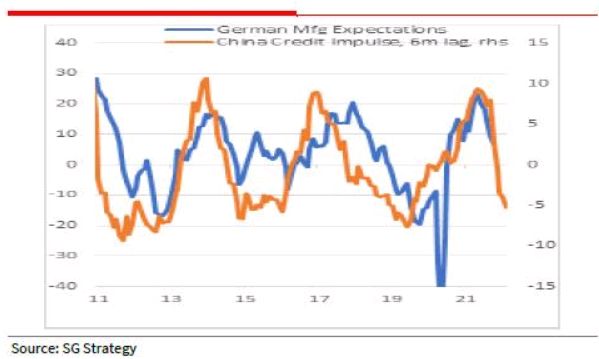

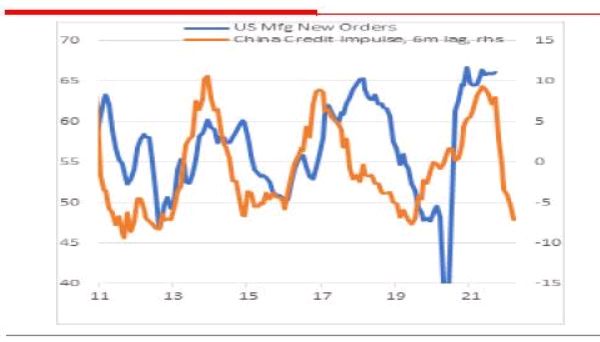

El ultrabajista Edwards también se refiere a dos gráficos del último Informe de Estabilidad Financiera del FMI, los cuales abordan un punto que hemos señalado con frecuencia, a saber, que en el pasado siempre fue la expansión crediticia masiva de China la que sacó al mundo de los vertederos económicos. Esta vez, sin embargo, no está sucediendo tal cosa. A saber, el gráfico de la izquierda muestra cuánto más restrictivas son las condiciones financieras chinas ahora en relación con Occidente "en marcado contraste con la Gran Crisis Financiera posterior a 2008 cuando China era el motor de la recuperación global" que se muestra a la derecha.

En cuanto a lo que significa para el futuro la actual rigidez de las "condiciones financieras" de China, remitimos a los lectores a lo que discutimos a finales de 2020 cuando advertimos por primera vez que el impulso crediticio de China estaba disminuyendo. Edwards, quien también cree firmemente en el impulso crediticio de China como el impulsor clave de los flujos globales reflacionarios (o deflacionarios), señala que el FMI también se ha sumado a la "tesis del impulso crediticio" y después de "destacar la crisis de China en las condiciones financieras para algunos meses ahora, ¡es bueno obtener la confirmación del FMI!” En cuanto a lo que significa en términos prácticos, una mirada a los gráficos a continuación debería preocupar a todos.

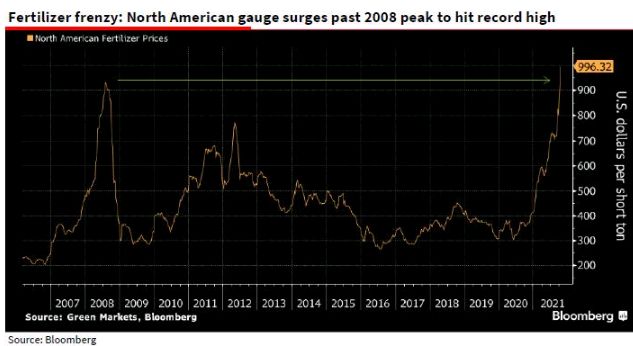

Sin duda, en un mundo donde los precios de la energía se están hiperinflando, ninguna nota de Edwards estaría completa sin una discusión sobre la inflación y, efectivamente, esta vez toca el último producto básico en ver un aumento de los precios, los fertilizantes...

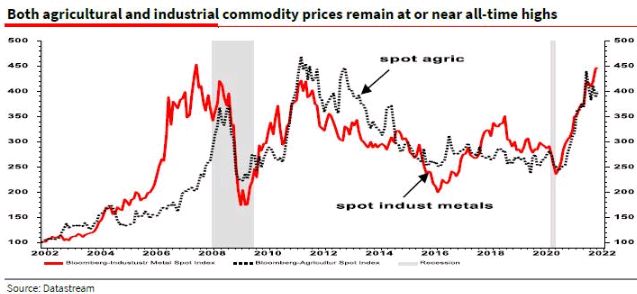

... y aunque los productos alimenticios como la soja están bien por debajo de sus máximos recientes, los índices generales de productos agrícolas e industriales se mantienen en máximos históricos o cerca de ellos.

Desafortunadamente, el aumento de los precios de los fertilizantes a niveles récord solo ejercerá una mayor presión al alza sobre los ya altos precios de los alimentos.

Edwards no concluye con un pronóstico terrible de fuego y azufre, como lo hace en ocasiones, sino dándole el micrófono al FMI. Como señala Edwards, "en su informe de estabilidad financiera semestral, el FMI pidió a los bancos centrales que estén "muy, muy atentos" y tomen medidas tempranas para endurecer la política monetaria si las presiones sobre los precios resultan persistentes... El FMI también destacó el desafío de los bancos centrales. Quieren respaldar la recuperación económica de la pandemia de coronavirus manteniendo bajas las tasas de interés, pero también deben controlar la asunción de riesgos financieros en medio de valoraciones de activos “excesivamente estirados".

Les deseamos la mejor de las suertes en su búsqueda de un viaje imposible entre un mundo que lucha con la inflación permanente por un lado (empeorado debido a la incapacidad crónica de la Fed para observar lo que era obvio para la mayoría hace un año), y un mercado. - y la economía global - que depende completamente de las inyecciones masivas de liquidez de la Fed, y donde el más mínimo tropiezo para registrar condiciones financieras favorables podría conducir a un colapso inmediato del mercado.