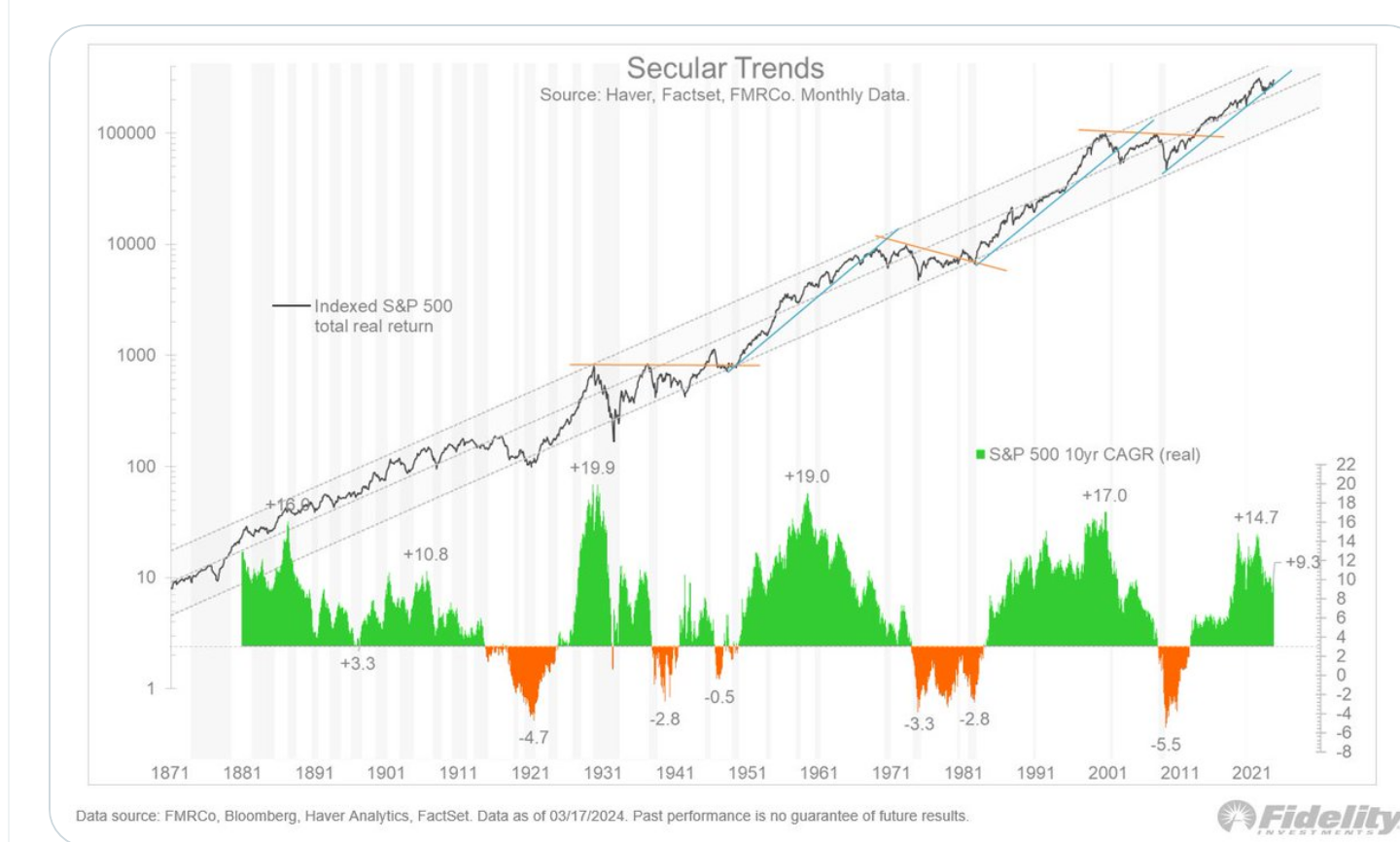

¿En qué entrada nos encontramos en el mercado alcista secular que (en mi opinión) comenzó en 2009? Supongo que estamos en la séptima u octava entrada

Si bien el ciclo del mercado ha evolucionado de bajista en 2022 a alcista en 2023, queda una pregunta importante: ¿en qué entrada nos encontramos en el mercado alcista secular que (en mi opinión) comenzó en 2009? Supongo que estamos en la séptima u octava entrada.

Si bien el ciclo del mercado ha evolucionado de bajista en 2022 a alcista en 2023, queda una pregunta importante: ¿en qué entrada nos encontramos en el mercado alcista secular que (en mi opinión) comenzó en 2009? Supongo que estamos en la séptima u octava entrada.

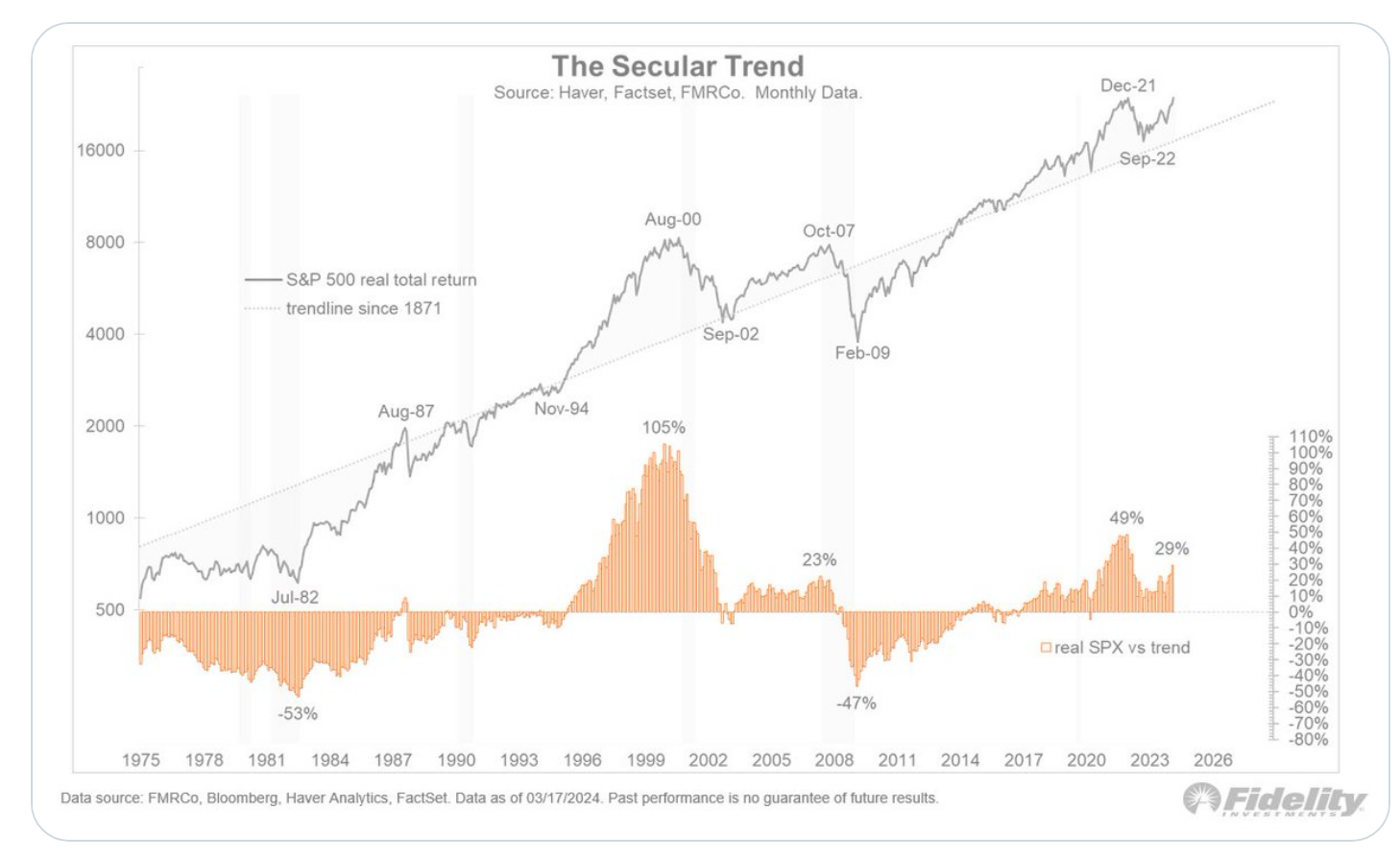

Muchos analistas sitúan el inicio del actual mercado alcista secular en 2013, cuando el S& ;P 500 alcanzó un nuevo máximo histórico después de la década de 2000. Pero lo ubico en 2009, cuando el mercado comenzó a recuperarse de los mismos extremos de desviación de tendencia que acabaron con los bajistas seculares anteriores.

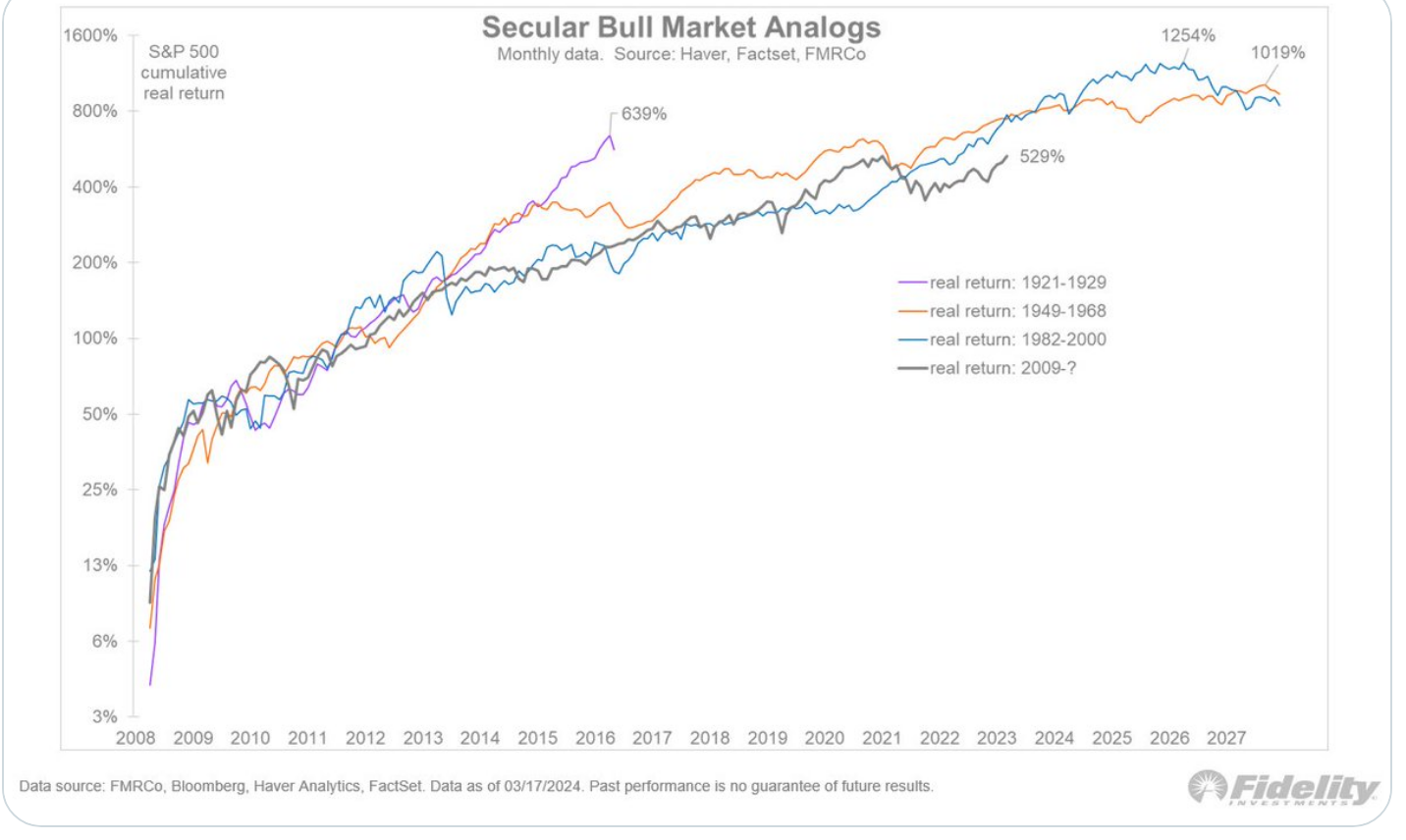

Sobre esa base, este superciclo todavía se alinea bien con el alza de 1982-2000 y el alza de 1968-82. Aun así, los análogos del pasado sugieren que estamos en las últimas entradas.

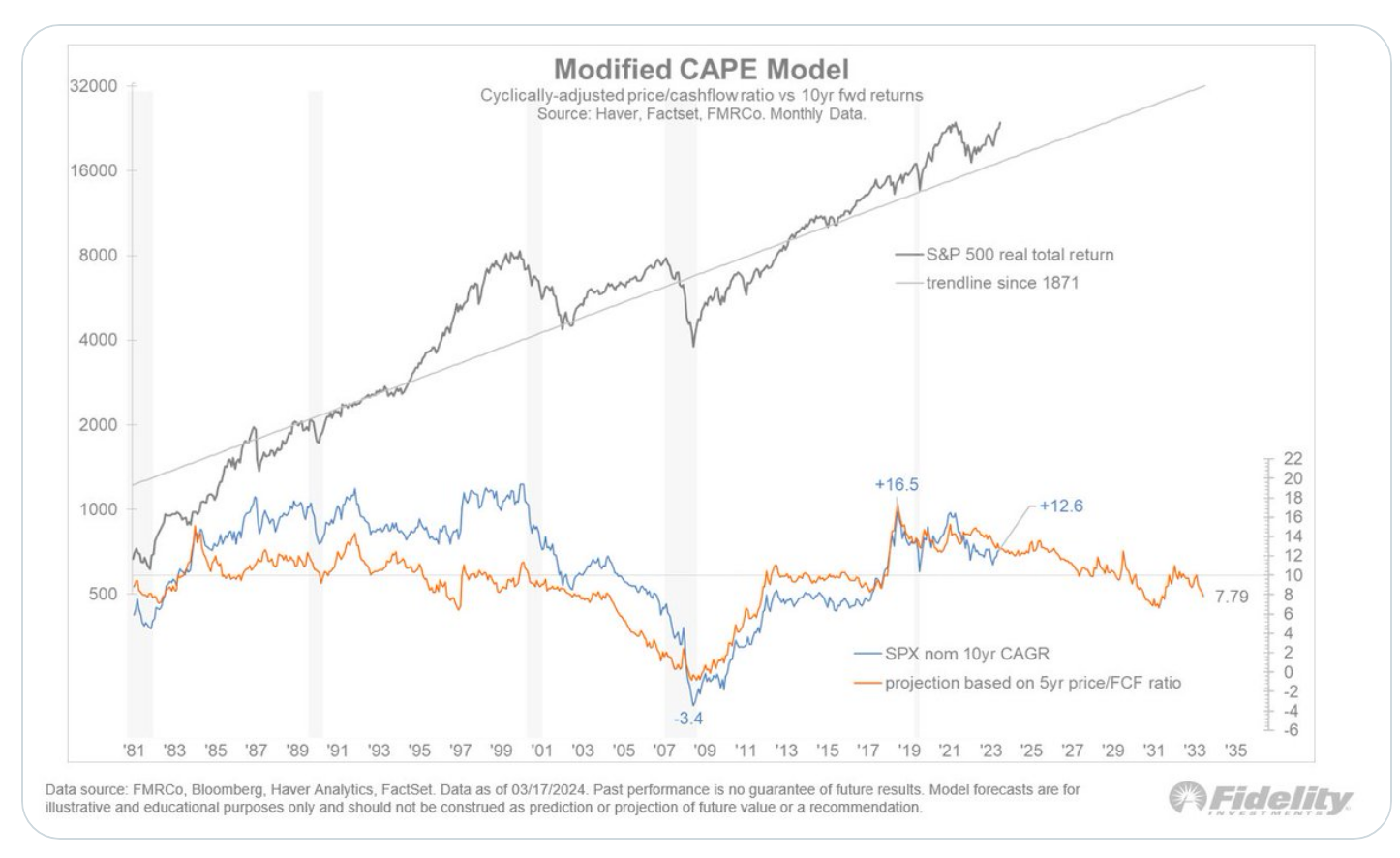

La idea de estar en la séptima u octava entrada se ajusta a la idea de que los rendimientos hacia adelante disminuirán a partir de aquí (aunque se mantendrán positivos), según el modelo CAPE. El modelo CAPE (P/E ajustado cíclicamente) sostiene que la relación P/E predominante a 10 años es un buen predictor de los rendimientos futuros a 10 años.

Ese modelo sugiere que la CAGR a 10 años a plazo es sólo de alrededor del 4%. Prefiero la relación precio/FCF a 5 años, dada la importancia de los flujos de efectivo libres y las recompras de acciones para impulsar las acciones de crecimiento de gran capitalización en EE. UU. y, por extensión, el S&P 500. Según esa versión, la CAGR anticipada es un respetable 8 % .