España, según el Banco de España

Literalmente…Desde la publicación del último Boletín se ha conocido la estimación del avance de la actividad económica en el cuarto trimestre de 2014 (según la CNTR). Según esta información, el PIB habría registrado un crecimiento intertrimestral del 0,7 % en el tramo final del año pasado (0,5 % en el tercero), elevando su ritmo de expansión interanual en cuatro décimas, hasta el 2 %. Con ello, el año 2014 habría finalizado con un crecimiento medio del PIB del 1,4 %, frente al descenso del 1,2 % registrado en 2013. La cifra de avance de la CNTR no proporciona información desagregada de los componentes de demanda, pero, a tenor de la evolución de los indicadores relevantes, se estima una contribución destacada del consumo de los hogares a la expansión del producto1

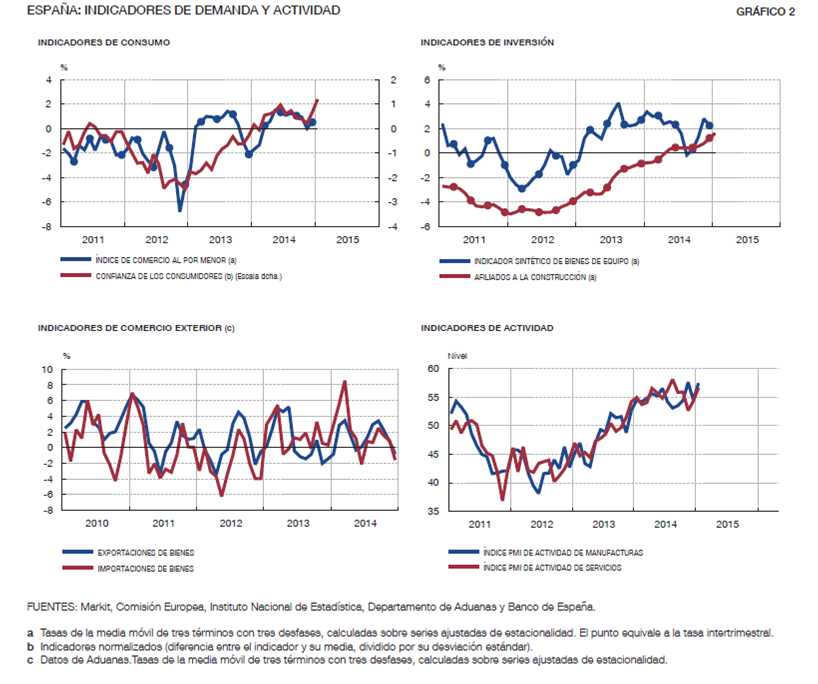

Esta trayectoria habría continuado en el período más reciente, según la información disponible. Entre los indicadores de opinión, los índices de confianza de los hogares y de los comerciantes minoristas elaborados por la Comisión Europea registraron nuevos avances en enero (véase gráfico 2). En ese mismo mes, las matriculaciones de vehículos particulares exhibieron un notable dinamismo —con una aceleración de 5 puntos porcentuales (pp) en su ritmo de crecimiento intermensual, hasta el 6,4 %—. Con información más retrasada, referida a diciembre de 2014, el índice de comercio al por menor completó el cuarto trimestre con un moderado avance con respecto al período julio‑septiembre, mientras que la producción industrial de bienes de consumo atenuó su caída intermensual y el indicador de ventas de bienes y servicios de consumo de la Agencia Tributaria acentuó ligeramente su avance interanual.

También continuó la modesta mejora de la inversión residencial, como apuntan los visados de obra nueva con información hasta noviembre. Desde el punto de vista de la demanda, las transmisiones de viviendas mantuvieron su trayectoria de suave repunte en el tramo final del pasado año.

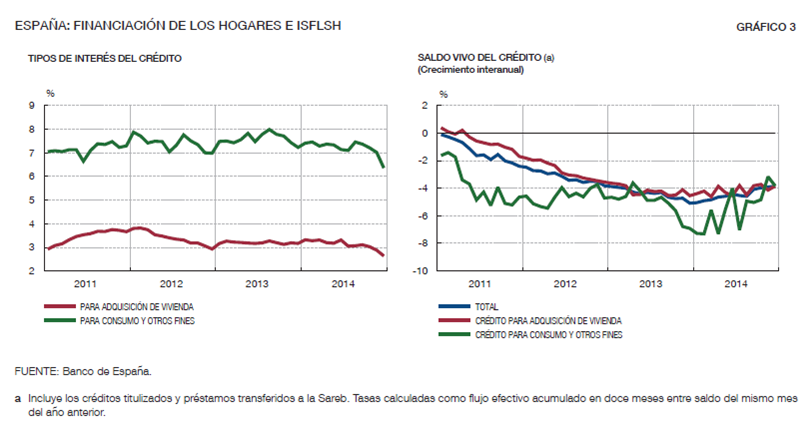

El comportamiento del gasto de los hogares en la etapa más reciente se está sustentando en la evolución favorable del mercado de trabajo y en la progresiva mejora de los condicionantes de naturaleza financiera. En diciembre, los tipos de interés de los nuevos préstamos para adquisición de vivienda y de los destinados al consumo y otros fines se redujeron en 24 pb y 65 pb, respectivamente, hasta quedar situados en el 2,6 % y el 6,4 % (véase gráfico 3). Esta reducción en el coste de la financiación de las familias favoreció el avance de los flujos de nuevas operaciones, que crecieron a unas tasas interanuales del 47 % y del 15 %, respectivamente. Por su parte, el ritmo de descenso interanual del saldo vivo del crédito bancario concedido a este sector se mantuvo en el mismo nivel observado el mes anterior (3,9 %). El desglose por finalidades muestra una minoración del retroceso del destinado a la adquisición de vivienda y una cierta intensificación de la caída interanual de los préstamos para consumo y otros fines.

Por lo que respecta a la inversión empresarial, los indicadores cualitativos mantuvieron una evolución favorable en enero, con una mejora del clima de confianza entre los productores de bienes de equipo y una recuperación de la valoración de la cartera de pedidos y de las expectativas de producción futura. Sin embargo, entre los indicadores cuantitativos, las matriculaciones de vehículos de carga mostraron un tono algo más débil en enero que en meses precedentes. Con información más atrasada, en diciembre se aminoró el ritmo de caída de la producción de bienes de equipo, en tanto que se aceleró significativamente el avance de las importaciones, en ambos casos en tasa interanual.

José Luis Martínez Campuzano

Estratega de Citi en España