Este débil mercado de acciones podría estar preparándose para un “ascenso meteórico” hasta finales de 2021

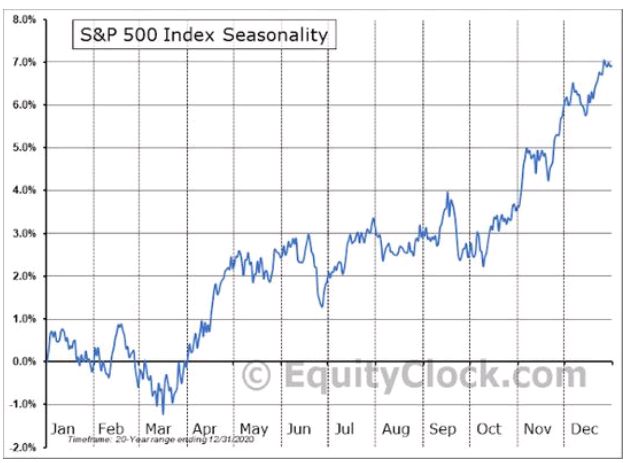

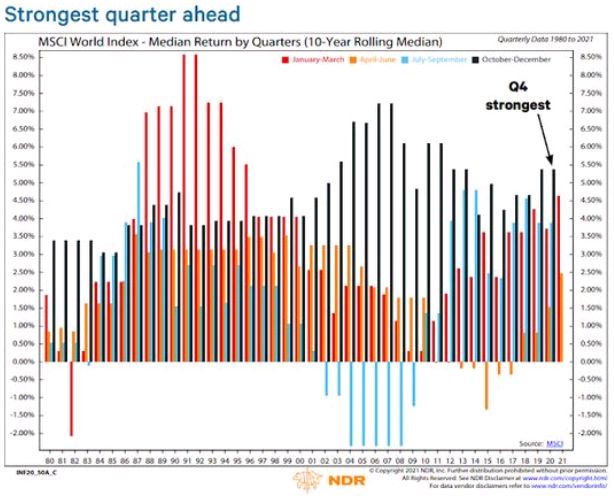

¿Cuáles son las probabilidades de un colapso para las acciones estadounidenses durante el resto de 2021? Si la historia sirve de guía, se puede esperar que las acciones toquen fondo a principios de octubre y comiencen un período de fortaleza estacional a fin de año. Ned Davis Research esbozó recientemente un escenario alcista para fin de año para la renta variable global al señalar que el cuarto trimestre ha sido el más sólido de los últimos años.

¿Cuáles son las probabilidades de un colapso para las acciones estadounidenses durante el resto de 2021? Si la historia sirve de guía, se puede esperar que las acciones toquen fondo a principios de octubre y comiencen un período de fortaleza estacional a fin de año. Ned Davis Research esbozó recientemente un escenario alcista para fin de año para la renta variable global al señalar que el cuarto trimestre ha sido el más sólido de los últimos años.

Los indicadores de apetito por el riesgo han mejorado constantemente, pero todavía no han subido lo suficiente como para mostrar una señal de compra. Estas lecturas son consistentes con mi revisión del sector del cuarto trimestre, que también encontró signos de fuerza cíclica y de reflación, pero no una confirmación generalizada.

- El sentimiento sirve de apoyo

El contexto en el sentimiento se está volviendo más favorable a un avance, aunque las lecturas no han caído al extremo del pánico. Por ejemplo, el índice de exposición NAAIM, que mide el sentimiento de los asesores de inversiones registrados, se desplomó recientemente pero no rompió la banda de Bollinger de 26 semanas. Una penetración de la banda baja de Bollinger ha sido una fuerte señal de compra en el pasado.

Estas condiciones me llevan a creer que el riesgo / recompensa en las acciones estadounidenses ahora se inclina al alza. Es concebible que las acciones retrocedan, pero es probable que otro 2% -3% de debilidad provoque niveles de pánico en muchos modelos de sentimiento. Si bien soy cautelosamente optimista, todavía no estoy listo para apostarlo todo.

- Cuellos de botella de la cadena de suministro

¿El aumento de los precios de la energía no creará presión inflacionaria y obligará a la Fed a actuar? El presidente de la Fed, Jerome Powell, testificó que se esperaba que las presiones inflacionarias fueran transitorias debido a los cuellos de botella de la cadena de suministro, pero admitió que el período transitorio puede durar más de lo esperado.

Los titulares pueden provocar un aumento de la histeria por la escasez de productos en las próximas semanas a medida que se acerca la Navidad y los productos no están disponibles en abundancia. En realidad, la escasez es atribuible a un shock de oferta debido al aumento de la demanda ante la limitada capacidad de fabricación y transporte. El aumento de las tasas de interés por parte de los banqueros centrales no hará que desaparezca la escasez de semiconductores ni ampliará la capacidad de transporte.

Aunque existen muchos cuellos de botella, en particular en el transporte de materiales a las fábricas, y los bienes de las fábricas a los vendedores, los pedidos de bienes que durarán un tiempo relativamente largo continuarán mejorando. Simplemente no hay presión a la baja sobre el sector productor de la economía estadounidense en este momento.

La próxima publicación de datos importante será el informe de empleos de noviembre. ¿Cómo afectará la yuxtaposición de los casos de COVID, la expiración de los programas de asistencia de emergencia, los cuellos de botella de la cadena de suministro y los informes generalizados de escasez de mano de obra en la situación del empleo? Powell declaró después de la última reunión del FOMC que se necesitaría un gran error en el informe de noviembre para que la Fed reconsiderara sus planes de reducir sus compras de activos. Así es como se ve la reflación.

- Comodines fiscales

Por otro lado, los inversores tendrán que lidiar con el confuso panorama fiscal de Washington. Esta vez, simplemente hay muchas pelotas en el aire y muchas partes móviles de la política fiscal. Cada tema va por separado pero están relacionados y cualquiera de ellos podría descarrilarse y afectar la política fiscal y desestabilizar los mercados.

- Financiamiento del gobierno federal, que se puede hacer con una resolución continua en el corto plazo

- El techo de la deuda

- El proyecto de ley de infraestructura

- El proceso de conciliación presupuestaria.

Así es como las propuestas del presidente Joe Biden podrían afectar a la política futura:

- Transporte: subsidios para vehículos eléctricos (EV), gasto en infraestructura para vehículos eléctricos como estaciones de carga públicas, subsidios al transporte público, especialmente para viajes en tren.

- Atención médica: ampliar la cobertura de Medicare a los beneficios dentales, de la vista y de la audición, cobertura gratuita de Medicaid para más estadounidenses de bajos ingresos, precios de medicamentos más bajos.

- Cuidado y educación infantil: guardería gratuita para estadounidenses de bajos ingresos, dos años de preescolar gratis antes del jardín de infancia y dos años de colegio comunitario gratis, y 12 semanas de excedencia familiar pagada para atender a un familiar enfermo.

No tengo idea de cómo se desarrollará esta lista de deseos en el tira y afloja en Washington. No se equivoquen que las habilidades legislativas están ahí para llegar a un acuerdo. La presidenta de la Cámara de Representantes, Nancy Pelosi, es una contraria por excelencia, el líder de la mayoría del senador demócrata Chuck Schumer entiende su caucus, mientras que Biden goza de una amplia aprobación entre los demócratas y tiene un sólido historial legislativo en el Senado.

Con toda probabilidad, la ambiciosa agenda de los demócratas se diluirá. Como ejemplo, la propuesta original de Biden era aumentar la tasa del impuesto corporativo del 21% al 28%, aunque las expectativas se redujeron al 25%. Las probabilidades de PredictIt muestran que las posibilidades de que no aumenten los impuestos o de una tasa impositiva inferior al 25% están aumentando. Dado que el mercado ha descontado en gran medida una tasa del 25%, una tasa impositiva más baja sería una grata sorpresa para los inversores en acciones.

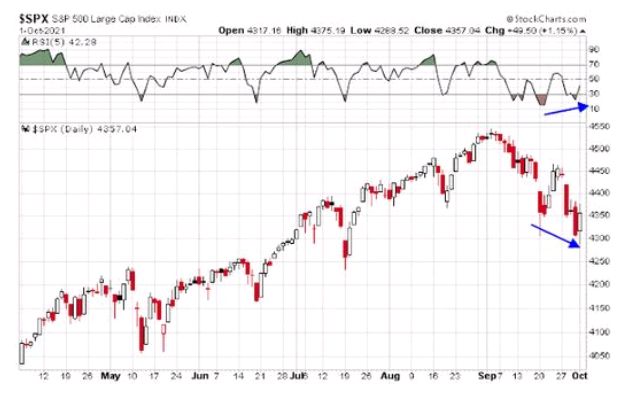

Poniéndolo todo junto, el mercado de valores puede estar preparándose para un período de estacionalidad positiva hacia fin de año, que sería provocado por un boom reflacionario. Sin embargo, no se han desencadenado trampas importantes. Como mínimo y en el corto plazo, el S&P 500 necesita recuperarse y recuperar su media móvil de 50 días mientras prueba los mínimos del pánico de Evergrande.

fuentes: Humble Student of the Markets