Fondos de inversión ¿Gestión activa o pasiva? Tú decides

Es, sin duda, uno de los grandes debates y que más controversia ha provocado en la industria de gestión de activos es el eterno dilema entre la gestión activa y la gestión pasiva. Para los no familiarizados con estos temas, a continuación paso a describir brevemente en qué consiste cada uno de ellos, y para los más reticentes continuaré con unas reflexiones sobre la evidencia empírica. Por último, terminaré con una serie de recomendaciones para el inversor de a pie. 1.-Gestión Activa La gestión de la cartera se orienta para obtener una rentabilidad superior a la de su índice de referencia (“benchmark”) o para conseguir unos objetivos determinados. Se construye una cartera con una distribución de activos que cumpliendo una restricción de desviación máxima respecto al “benchmark” (conocido como “tracking error” máximo), permita alcanzar el objetivo establecido. La combinación de activos teniendo en cuenta su riesgo y correlación deberá tener una estimación de riesgo igual o inferior que el “benchmark” o índice de diferencia y un exceso de rentabilidad positiva.

Es, sin duda, uno de los grandes debates y que más controversia ha provocado en la industria de gestión de activos es el eterno dilema entre la gestión activa y la gestión pasiva. Para los no familiarizados con estos temas, a continuación paso a describir brevemente en qué consiste cada uno de ellos, y para los más reticentes continuaré con unas reflexiones sobre la evidencia empírica. Por último, terminaré con una serie de recomendaciones para el inversor de a pie. 1.-Gestión Activa La gestión de la cartera se orienta para obtener una rentabilidad superior a la de su índice de referencia (“benchmark”) o para conseguir unos objetivos determinados. Se construye una cartera con una distribución de activos que cumpliendo una restricción de desviación máxima respecto al “benchmark” (conocido como “tracking error” máximo), permita alcanzar el objetivo establecido. La combinación de activos teniendo en cuenta su riesgo y correlación deberá tener una estimación de riesgo igual o inferior que el “benchmark” o índice de diferencia y un exceso de rentabilidad positiva.

- Un método alternativo al “Tracking Error” consiste en establecer niveles máximos y mínimos de duración para los fondos de renta fija y exposición o Beta para los fondos de renta variable.

- En función de la situación y perspectivas de los mercados se determinarán las bandas de duración y exposición. Pudiendo establecer estrategias de infra ponderación o sobre ponderación de activos bien en contado o bien mediante derivados.

2.-Gestión Pasiva

- Construir una cartera que replique el índice de referencia de la manera más precisa para conseguir el mismo comportamiento que el “benchmark” con independencia de las circunstancias del mercado.

- Su objetivo de rentabilidad es el mismo que el de su índice y recibe el nombre de gestión indexada o indiciada.

- Se ajustan las entradas y salidas de los valores del índice para replicarlo fielmente y obtener un “tracking error” lo más próxima a cero posible.

- También se recompone la cartera en función de las suscripciones o reembolsos que haya en el fondo. La existencia de derivados facilita enormemente esta labor.

- Cualquier cambio en la composición del índice se debe reflejar en la composición de una cartera de gestión pasiva.

3.- La evidencia empírica

Existe abundante literatura y documentación sobre lo que podemos denominar la “irreversible reversión a la media” y las conclusiones son siempre las mismas, en muy alta proporción los fondos indexados, es decir la gestión pasiva, baten a los fondos de gestión activa en periodos largos de tiempo. Por mucho que la industria trate de disimularlo esto es así.

También está mas que demostrado que en promedio, el 90% de la rentabilidad de una cartera se consigue por el “asset allocation”, y sólo el 10% restante por la selección de valores o fondos concretos (8%) y por el “market timing” (2%). A pesar de esto nos encanta devanarnos los sesos sobre en qué valores o fondos debemos invertir y sobre si es el momento de entrar o no en los mercados.

Pero si esto es así, ¿por qué hay tantísimas gestoras y fondos de gestión activa y tan pocas de gestión pasiva?

Porque la industria de gestión de activos es de las industrias más rentables que existen en el mundo, porque las economías de escala una vez conseguidos unos umbrales determinadas son exponenciales y porque llevan toda una vida haciéndonos creer que ellos si tienen fondos que baten a sus índices, que ellos si saben cuando estar o no en los mercados, y que ellos si han encontrado por fin el camino al dorado.

Pero eso al fin y al cabo no es más que ruido, basura envuelta en papel de regalo. Palabras vacías que esconden su principal generador de comisiones.

Con lo dicho no pretendo generalizar y abarcar en un mismo saco a todos los gestores del planeta. Ademas si no hubiese gestión activa no existiría la industria.

Porque claro que hay gestores que lo hacen bien sistemáticamente y durante periodos de más de 10 años, pero son pocos.

Basta que algún gestor en un momento determinado y dados unos tipos de fondos concretos lo consiga, para que la industria aproveche y lo expanda, lo multiplique y lo amplifique. Y como esto de las inversiones nos han hecho creer que es tan complicado nos lo creemos.

Además existe el juego de las retrocesiones de fondos, del cual se alimentan las redes bancarias, los agentes de los bancos y un buen número de EAFIs, de tal manera que la opción de recomendar a los clientes cualquier fondo de gestión pasiva o ETF´s donde no se cobre ningún tipo de retrocesión es impensable.

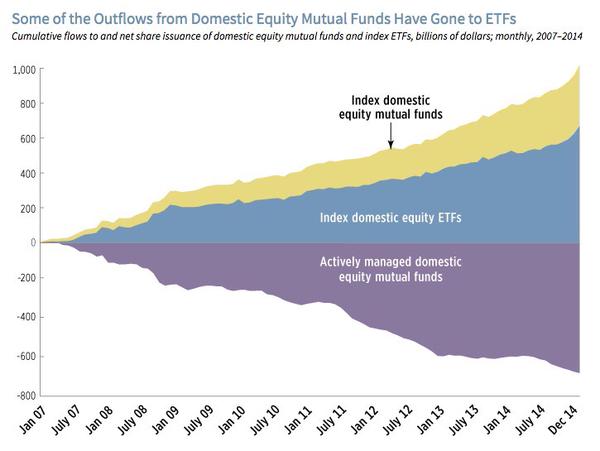

Pero el mercado está cambiando y como muestra el gráfico que adjunto a continuación, es cuestión de tiempo que los inversores se den cuenta de que en la industria de gestión de activos hay muchos Volkswagen.

4.- Algunas reflexiones para el inversor de a pie

Esta clasificación clásica de gestión activa o pasiva se está difuminando cada vez más, y así vemos cómo hay muchos fondos que se suponen de gestión activa que replican el índice, pero con las comisiones propias de los fondos de gestión activa; así como también hay cada vez más ETF´s que añaden valor y que no solo traquean índices.

Por eso yo prefiero hablar de la dicotomía entre la gestión “low cost” y la “tradicional” .

Así que olvídate del ruido, olvídate de los cantos de sirena de la industria, exígele a tu asesor o créate tu mismo una cartera lo más global y diversificada posible, con un “asset allocation” adaptado a tu exclusivo perfil de riesgo, y a ser posible que la materialización de esa asignación de activos sea en gran medida en productos baratos, es decir, en Fondos Indice y/o ETF´s. Recuerda que las comisiones son uno de los grandes cánceres de la rentabilidad para tu cartera.

Y sólo si tienes patrimonios suficientemente altos te recomendaría invertir una parte en fondos de gestión activa, haciendo que te merezca la pena investigar y descubrir esas pocas perlas que encierren los fondos que descorrelacionen o reduzcan el riesgo.

Invierte todos los meses la misma cantidad, mes a mes, suban o bajen los mercados. Así de sencillo, así de aburrido, y así de eficiente.

Sé diferente. Toma las riendas de tu inversión.

Un nuevo modelo es posible.

Martin Huete. Octubre 2015

[Volver]