MERCADOS ¿Supone este repunte el inicio de un nuevo tramo alcista estructural? La respuesta breve es no, aunque dependiendo de la inercia y extensión del rebote surgirán dudas

Momento de bálsamos para aliviar las quemaduras. Estamos en la última semana del mes, trimestre y del semestre con los mercados en tono bien positivo, a pesar de la negatividad generalizada en datos macro y microeconómicos, de la creciente incertidumbre o de la constante rebaja de previsiones de crecimiento, pero perfectamente alineados con el comportamiento esperado para las bolsas y justificado aquí desde hace dos semanas. Las alzas continuarán, previsiblemente, también al margen de la reciente suspensión de pagos presentada por Rusia, la primera desde la Revolución Bolchevique en 1918, según algunos, o desde la crisis y quiebra del mega fondo Long Term Credit Management de 1998 según datos más veraces.

Momento de bálsamos para aliviar las quemaduras. Estamos en la última semana del mes, trimestre y del semestre con los mercados en tono bien positivo, a pesar de la negatividad generalizada en datos macro y microeconómicos, de la creciente incertidumbre o de la constante rebaja de previsiones de crecimiento, pero perfectamente alineados con el comportamiento esperado para las bolsas y justificado aquí desde hace dos semanas. Las alzas continuarán, previsiblemente, también al margen de la reciente suspensión de pagos presentada por Rusia, la primera desde la Revolución Bolchevique en 1918, según algunos, o desde la crisis y quiebra del mega fondo Long Term Credit Management de 1998 según datos más veraces.

Las sanciones impuestas a Rusia han provocado esta situación de impago, producida más bien por la restricción impuesta de acceso a fondos en el extranjero y al sistema SWIFT que por problemas reales de liquidez.

Se trataría, por tanto, de una victoria de occidente al obligar a Rusia a escenificar un default, con la pérdida de estatus, calificación y prestigio que supone para su imagen en los mercados. Rusia ha agotado el plazo de gracia ofrecido el pasado mes, que venció la noche pasada sin poder atender el pago de un cupón de $100 millones.

El calendario de vencimientos de deuda rusa previsto para este verano es intenso y será interesante observar la capacidad de reacción de Rusia para salir o no del default.

Este fin de semana se ha reunido el G7, con Rusia como uno de los principales asuntos a tratar de la agenda, además de las preocupaciones respecto de la inflación y desaceleración económica emitiendo señales cada vez más nítidas de peligro de recesión.

El G7 continuará ejerciendo y aumentando la presión sobre Rusia. Poco podrá hacer para evitar la temida recesión y la habitual magnitud de la corrección de mercados asociada a periodos recesivos, detalles expuestos en post reciente.

El pasado 16 de junio, en plena vorágine de ventas y caída en picado de las cotizaciones, argumentábamos en el post del día la idoneidad de observar los acontecimientos con óptica de opinión contraria:

- «El desconcierto es máximo, el aspecto técnico los índices es muy interesante, presenta síntomas de fin de tramo, proximidad a referencias técnicas de control de medio plazo, los recuentos de onda coinciden con el escenario de agotamiento de la tendencia bajista y además del gran pesimismo, la estacionalidad del segundo año presidencial favorece también la estabilización de los mercados en las zonas de cotización alcanzadas y en fechas próximas para esperar una resolución eventualmente al alcista».

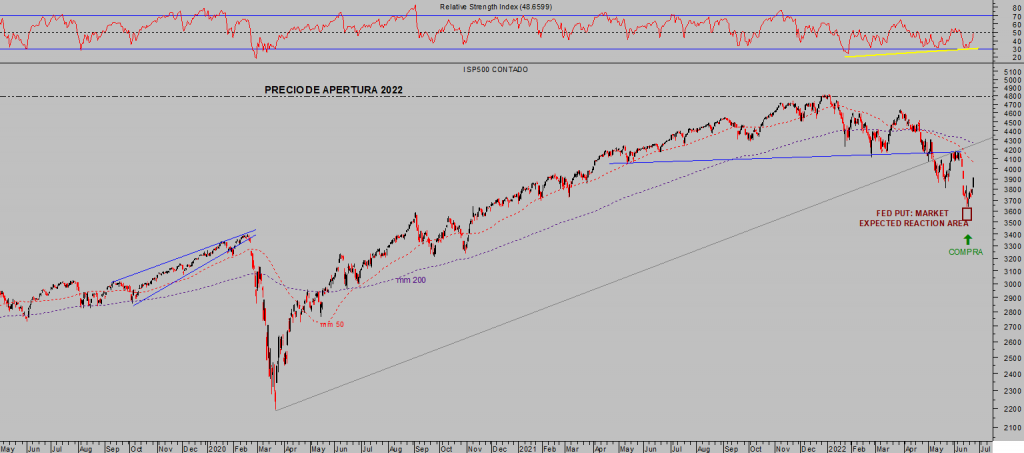

S&P500, diario

Los argumentos contrarios fueron variados y acompañados de estrategias en distintos activos, como es habitual, y oportunidades para invertir con riesgo verdaderamente bajo y limitado frente a un gran potencial, como la siguiente que acumula ganancias de +20%.

ETF NASDAQ, diario

A pesar del rápido tramo al alza, aún esperamos recorrido adicional en precio y tiempo, con la ventaja de que en el peor de los casos, gracias al seguimiento dinámico de riesgo de las posiciones, esta posición obtendrá un mínimo del +7.2% de rentabilidad.

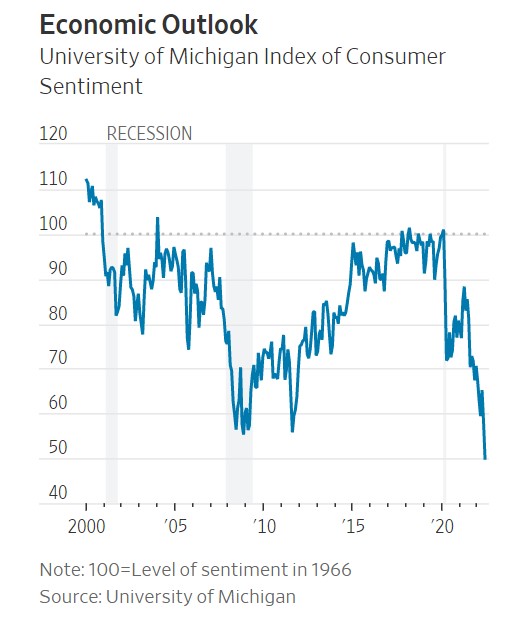

El peligro de no poder evitar un aterrizaje suave cada día que pasa se adentra más en el terreno de las certezas, en Estados Unidos y de manera aún más perceptible en la Unión Europea.

La evolución de macromagnitudes así lo desvela, los datos de actividad, de sentimiento del consumidor y de los empresarios, también de los inversores, la incipiente debilidad del sector inmobiliario, la erosión de la capacidad adquisitiva, etc… van de mal en peor.

Y en estas condiciones, los bancos centrales están endureciendo las condiciones monetarias y subiendo tipos, justo cuando deberían estar actuando en modo contrario, más bien expansivo o al menos neutro.

Perdieron la oportunidad de comenzar a retirar estímulos el año pasado (no dejamos de repetirlo durante todo el año), cuando además era necesario y obligado observando las presiones inflacionistas.

Entonces la economía crecía a ritmo decente y la actividad económica fluía. Pero prefirieron continuar pisando el acelerador… hasta el accidente que ahora tratan de evitar.

La acción que se espera de los bancos centrales es moduladora de los ciclos a través de la aplicación de políticas monetarias de forma contra cíclica, tratando de evitar excesos en cualquier dirección.

Es decir, las fases de fortaleza de la economía deben ser aprovechadas para ajustar niveles de liquidez y de tipos de interés, tanto para impedir excesos, sobre calentamiento y complacencia como para preservar herramientas monetarias para poder (contra)actuar en el siguiente ciclo.

Y viceversa, cuando se observa enfriamiento y rebaja de previsiones, más si son de carácter agudo como en la actualidad, las autoridades monetarias deberían estar aplicando medidas moduladoras contrarias.

Pero el error en política cometido de manera tan contumaz y durante tantos meses ha sido severo y ahora se encuentran con el pie cambiado, luchando contra la inflación, tarde, y castigando las posibilidades de estabilización de una economía en fase de deterioro.

Volverán!

Uno de los indicios que aportó confianza al escenario de rebote de los mercados antes aludido, fue el comportamiento de la deuda corporativa.

Al contrario que en el mes de mayo, cuando las condiciones del mercado de deuda sugerían prudencia con el intento de rebote que protagonizaron las bolsas y que, más bien, invitaban a esperar un nuevo episodio de ventas. Tramo bajista que después se desarrolló profundizando las caídas hasta los mínimos del 16, 17 de junio.

En esta ocasión, el mercado de deuda corporativa sí ha iniciado un repunte, aumentando las posibilidades de suelo en los mínimos del día 13 de este mes y de continuar al alza, aportando además mayor confianza al escenario de recuperación de las bolsas.

JUNK BOND ETF, USA

El escenario de rebote de las bolsas ha estado bien fundamentado técnicamente, después de las abultadas caídas desde principio de año, con desarrollos de pauta completados y demás testigos en favor de rebote, se dio la circunstancia de que numerosos índices habían alcanzado niveles objetivo en un estado de sobre venta acusado unido a interesantes divergencias alcistas.

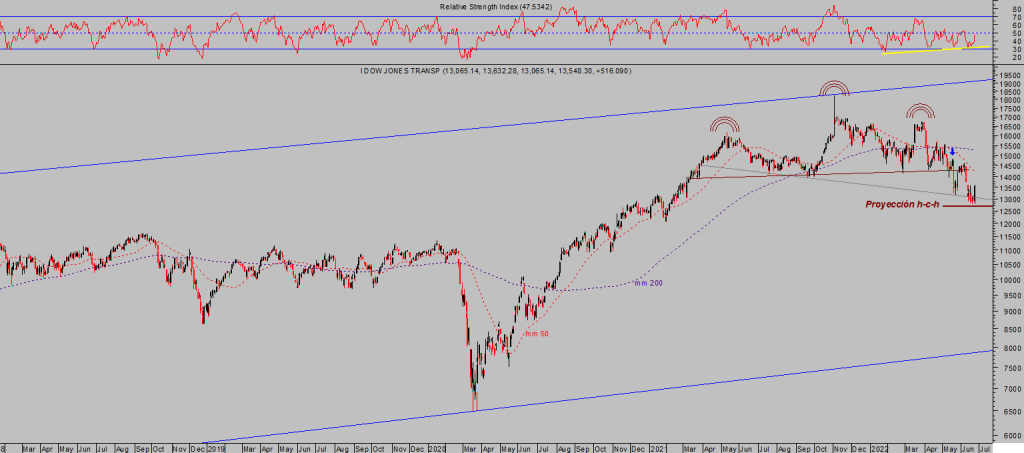

Vean por ejemplo, el índice Dow de Transportes, tras alcanzar con gran precisión la zona objetivo de la pauta desplegada h-c-h y manifestando divergencias alcistas, se ha girado al alza.

DOW TRANSPORTES, diario.

Supone este repunte el inicio de un nuevo tramo alcista estructural?. La respuesta breve es no, aunque dependiendo de la inercia y extensión del rebote surgirán dudas.

No obstante, el bosque se ve mejor desde las alturas y se observan peligros económicos difícilmente salvables, por intenso que termine siendo el rebote de las bolsas el escenario de recesión es, a día de hoy, el de mayor probabilidad. El post de mañana aportará más detalles solventes al respecto.

Los rebotes técnicos son excelentes oportunidades para operar, suelen ser violentos y rápidos ganando importantes rentabilidades en poco tiempo. No son oportunidades de inversión pasiva, más bien un gran peligro para quienes deciden comprar y mantener.

Vean el ejemplo de la corrección de 2008 y la similitud que guarda, hasta ahora, con el comportamiento técnico del mercado.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta