‘Si EEUU está en una recesión… ¡compre!’ Este indicador de mercado poco conocido dice que compre acciones a bajo precio

Debido a que los criterios para una recesión probablemente ya se han cumplido, es hora de comprar acciones. Dudo que esa sea su primera (o segunda, o tercera...) reacción a la noticia de que el PIB de EE. UU. se contrajo en el primer trimestre y muy probablemente en el segundo, satisfaciendo así la definición tradicional de recesión como dos trimestres consecutivos de contracción económica. De acuerdo con algo conocido como el "Indicador de compra de recesión", un buen momento para comprar acciones es cuando se hace evidente por primera vez que la economía estadounidense ha estado en recesión. Esa realización generalmente ocurre alrededor del séptimo mes de la recesión, dada la definición tradicional de una recesión y el tiempo de retraso para recopilar e informar los datos económicos.

Debido a que los criterios para una recesión probablemente ya se han cumplido, es hora de comprar acciones. Dudo que esa sea su primera (o segunda, o tercera...) reacción a la noticia de que el PIB de EE. UU. se contrajo en el primer trimestre y muy probablemente en el segundo, satisfaciendo así la definición tradicional de recesión como dos trimestres consecutivos de contracción económica. De acuerdo con algo conocido como el "Indicador de compra de recesión", un buen momento para comprar acciones es cuando se hace evidente por primera vez que la economía estadounidense ha estado en recesión. Esa realización generalmente ocurre alrededor del séptimo mes de la recesión, dada la definición tradicional de una recesión y el tiempo de retraso para recopilar e informar los datos económicos.

Dado que la recesión promedio de EE.UU. dura alrededor de 14 meses, y dado que el mercado de valores descuenta su valor futuro con seis a nueve meses de anticipación, no es raro que las acciones estén tocando fondo al mismo tiempo que los titulares de las noticias anuncian que la economía está en recesión. .

Es importante reconocer que no está garantizado que haya comenzado una recesión en enero. Pero en las últimas semanas, más analistas de Wall Street han declarado con confianza que Estados Unidos está en recesión. Este ritmo constante de declaraciones de recesión puede tener un impacto tan grande en el mercado como una declaración de la Oficina Nacional de Investigación Económica, el árbitro semioficial de cuándo comienzan y terminan las recesiones. No espere una proclamación oficial de este tipo en el corto plazo, ya que la NBER generalmente informa esos comienzos y finales con un retraso considerable.

El indicador de compra de recesión fue creado por Norman Fosback, quien durante varios años a partir de la década de 1970 fue presidente del Instituto de Investigación Econométrica. En la edición del 8 de mayo de 2008 de su boletín Fosback's Fund Forecaster , que ya no se publica, Fosback informó que el indicador de compra de recesión (RBI) tenía un récord "increíblemente preciso".

Aunque Fosback estaba escribiendo hace 14 años, sus comentarios son inquietantemente relevantes para la actualidad: "Las encuestas de opinión pública muestran que la población está perdiendo la confianza en prácticamente todos los niveles... esperando lo peor para su futuro bienestar financiero". Pero, continuó, “el mercado de valores, para su crédito atemporal, tiene poca utilidad para las crisis de ayer, o incluso de hoy. El foco está siempre en el futuro”.

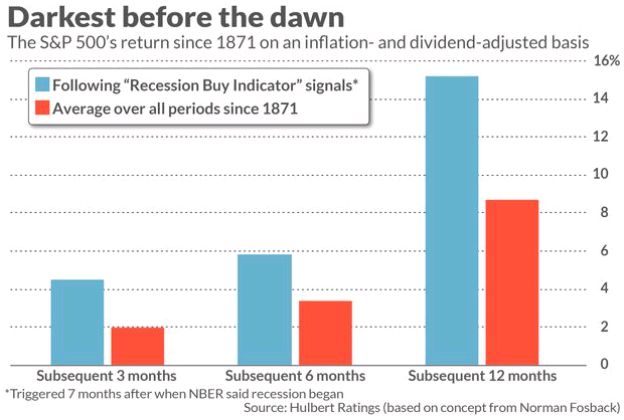

Para medir el desempeño del indicador de compra de recesión (RBI), me concentré en todas las recesiones NBER desde 1870, un total de 30. Regresé hasta ahí porque es cuando los rendimientos bursátiles mensuales están disponibles en el sitio web del profesor de la Universidad de Yale, Robert Shiller. Debido a que no tenía forma de saber cuándo los inversores realmente habrían podido saber cuándo había comenzado cada recesión pasada, asumí que el RBI se activó siete meses después de que NBER dice que comenzó la recesión. El gráfico adjunto muestra el rendimiento total promedio ajustado por inflación del S&P 500 durante los períodos de 3, 6 y 12 meses posteriores a esos factores desencadenantes.

En todos los casos, la rentabilidad del mercado de valores tras las señales del RBI estuvo por encima de la media. Para aquellos que podrían objetar que los datos de hace mucho tiempo no son tan relevantes, señalo que el registro del RBI sería aún más impresionante si se concentrara solo en las décadas más recientes.

Sin duda, el RBI no es infalible. Por definición, el indicador será prematuro cuando las recesiones sean mucho más largas que el promedio. Durante la crisis financiera mundial, por ejemplo, el RBI se activó a mediados de 2008, nueve meses antes de que el mercado de valores tocara fondo.

En general, sin embargo, el RBI ha tenido razón la mayoría de las veces. La implicación más amplia de su éxito es que el momento de comprar es cuando las noticias son todas, o su mayoría, malas. Si espera hasta que las noticias sean buenas, se perderá gran parte de la recuperación posterior del mercado de valores. Como escribió Fosback en 2008: “Si se trata de una recesión… ¡Compre!”

(fuentes, Mark Hulbert)