¿Subirá Wall Street por la caída del rendimiento de los bonos?

Martes, 13 de Agosto de 2019

Redacción

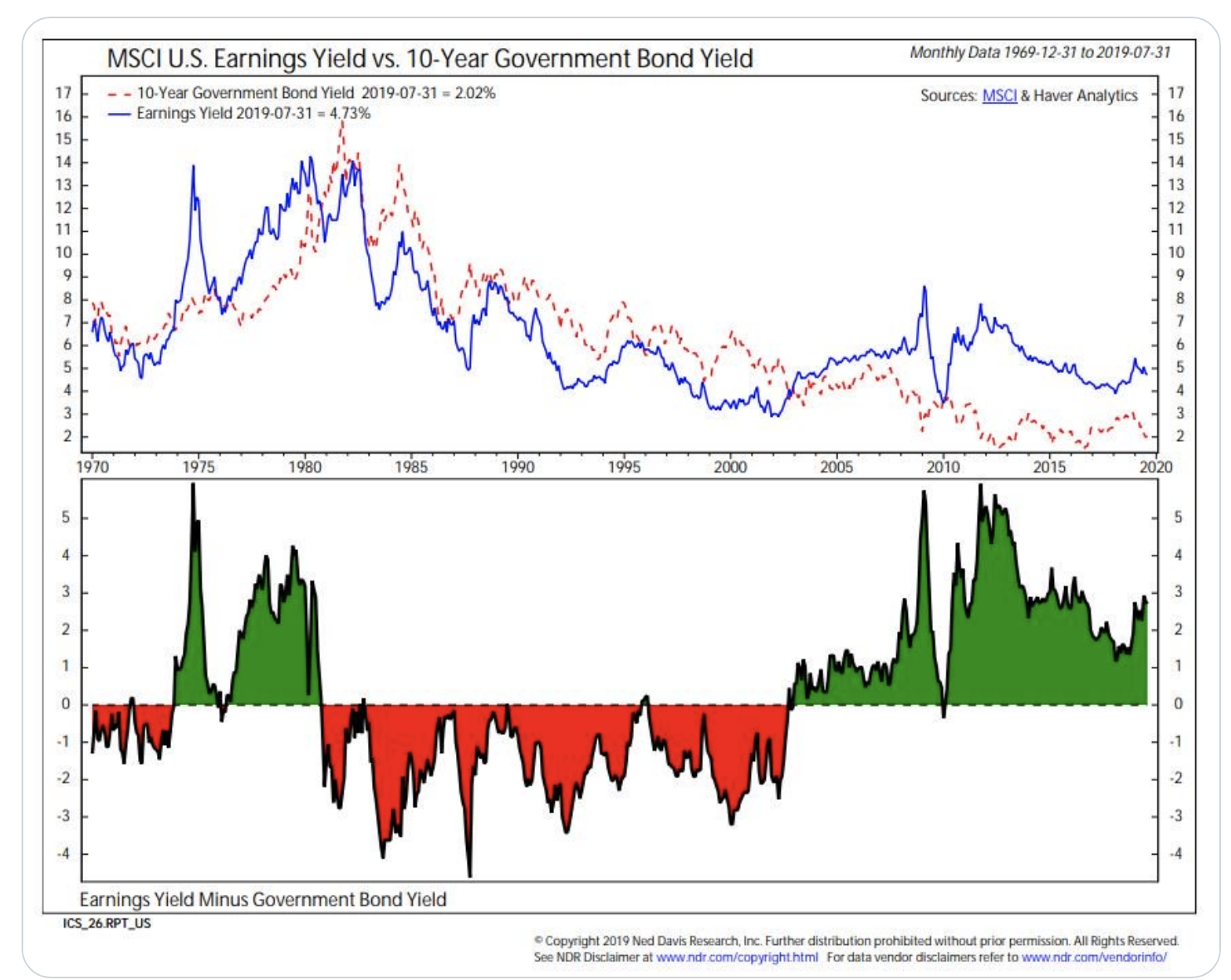

La disminución de los rendimientos de los bonos conduce a un mayor enfoque en el rendimiento de las ganancias de EE. UU. En comparación con el diferencial de rendimiento de T-Note (denominado Equity Risk Premium). La lógica detrás de las valoraciones relativas es un desafío extremo: no está seguro de que la caída de los rendimientos de los bonos desde niveles bajos haga que las acciones ya caras sean más atractivas.

La disminución de los rendimientos de los bonos conduce a un mayor enfoque en el rendimiento de las ganancias de EE. UU. En comparación con el diferencial de rendimiento de T-Note (denominado Equity Risk Premium). La lógica detrás de las valoraciones relativas es un desafío extremo: no está seguro de que la caída de los rendimientos de los bonos desde niveles bajos haga que las acciones ya caras sean más atractivas.

Willie Delwiche@WillieDelwiche