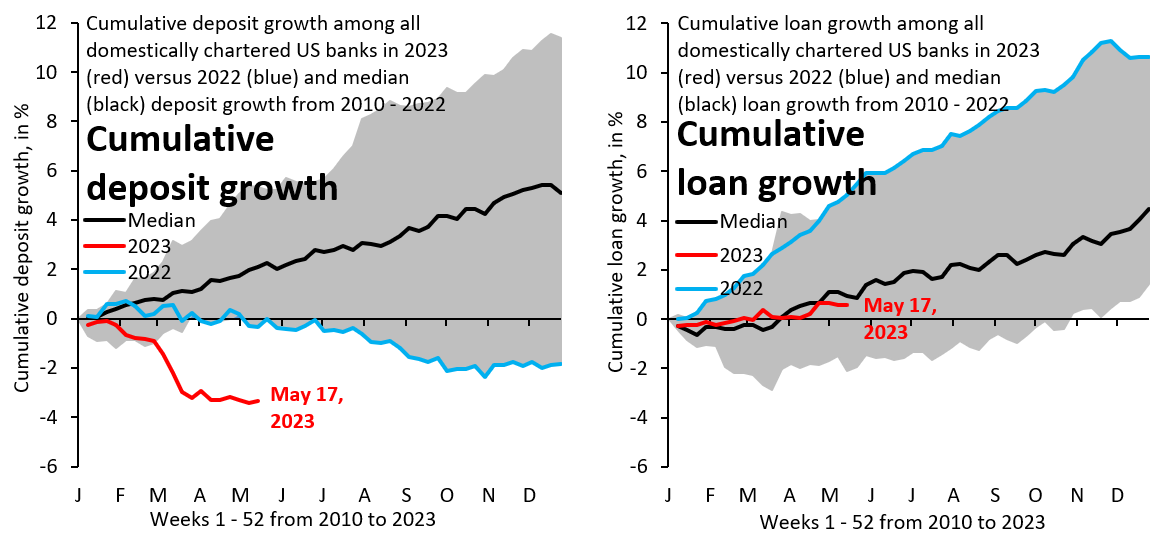

El shock bancario de EE.UU. 1. El amortiguador SVB ya tiene casi 3 meses. Desde entonces, los depósitos se han estabilizado (izquierda, rojo).

Redacción - Domingo, 04 de Junio

El shock bancario de EE.UU. 1. El amortiguador SVB ya tiene casi 3 meses. Desde entonces, los depósitos se han estabilizado (izquierda, rojo). El desarrollo más notable es el de los préstamos, que se ha detenido (derecha, rojo) frente al tórrido crecimiento de los préstamos en 2022 (derecha, azul). ¿Dónde está ocurriendo esta "parada repentina"?

El shock bancario de EE.UU. 1. El amortiguador SVB ya tiene casi 3 meses. Desde entonces, los depósitos se han estabilizado (izquierda, rojo). El desarrollo más notable es el de los préstamos, que se ha detenido (derecha, rojo) frente al tórrido crecimiento de los préstamos en 2022 (derecha, azul). ¿Dónde está ocurriendo esta "parada repentina"?

Robin Brooks@RobinBrooksIIF

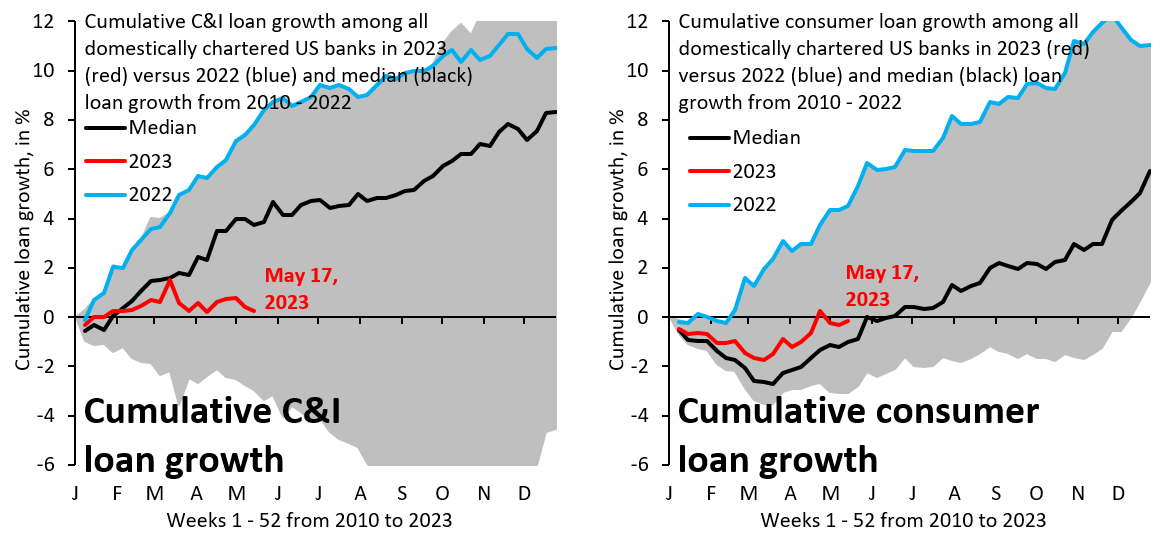

2. La "parada repentina" en el crecimiento de los préstamos es más pronunciada para los préstamos comerciales e industriales, donde el crecimiento acumulado de los préstamos es del 0,3 % en lo que va del año frente al 7,8 % en 2022 (izquierda). Esa es una ENORME desaceleración en los préstamos. Lo mismo para los créditos de consumo, donde el crecimiento acumulado es de -0,2% en lo que va del año versus 4,5% en 2022 (der).

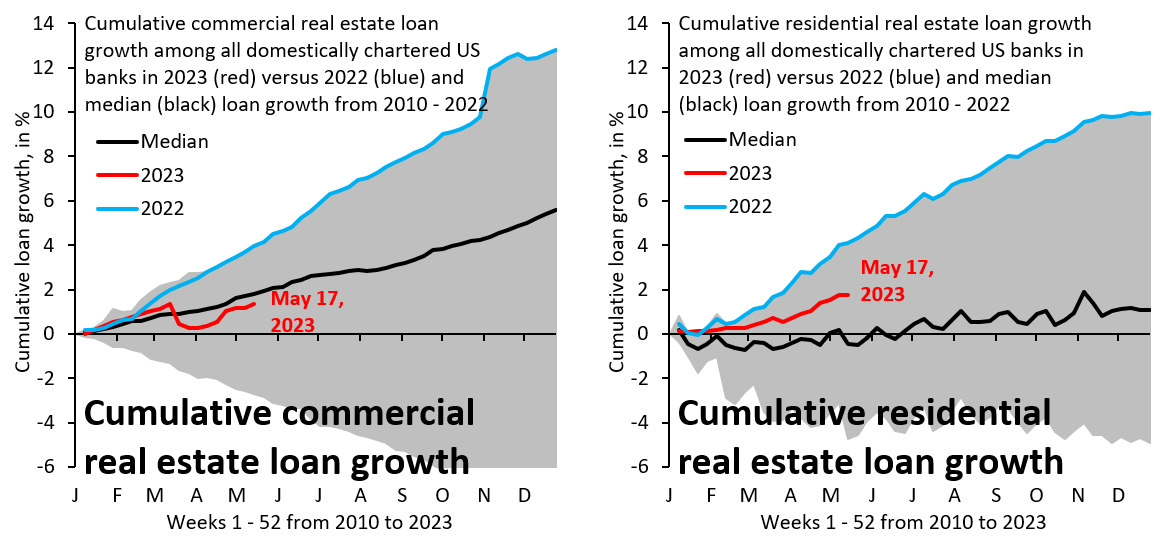

Irónicamente, a pesar de que hay mucho enfoque en bienes raíces comerciales (izquierda) y residenciales (derecha), ambos sectores siguen experimentando un crecimiento crediticio acumulativo positivo en 2023, aunque el crecimiento de los préstamos también se ha reducido drásticamente desde su ritmo tórrido en 2022.

4. ¿Qué hacer con todo esto? La manufactura global está en una fuerte desaceleración, por lo que presumiblemente la "parada repentina" en los préstamos de C&I se debe a eso y menos a un fenómeno posterior a SVB. En todas partes, la acción está en la segunda derivada: el crecimiento de los préstamos es MUCHO menos fuerte en 2023 que en 2022.

5. Esta segunda derivada es lo que la gente llama "impulso crediticio", que es el cambio en el flujo de crédito. Ese segundo derivado debería impulsar el crecimiento del PIB y, por sí solo, dice que Estados Unidos se dirige a un aterrizaje forzoso. Los mercados están ignorando esta señal de "segunda derivada" por ahora.

[Volver]

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- Los mercados están empezando a centrarse en las elecciones estadounidenses

- Algunas fórmulas para perder dinero en Bolsa

- MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

- El metaverso: ¿juego virtual o campo de batalla para los ciberdelincuentes?

- La ciberinmunidad, clave en el futuro de la seguridad digital

- Las acciones de crecimiento versus valor han alcanzado su nivel más alto desde 2021

- La capitalización del sector S&P500; ha fluctuado ampliamente a lo largo del tiempo, lo que pone de relieve la naturaleza dinámica del mercado y las preferencias cambiantes de los inversores

- Los mercados están empezando a centrarse en las elecciones estadounidenses