Todo el mundo es rentable en un mercado alcista, pero muy pocos se capitalizan después de una recesión

Moisés Romero - Sabado, 02 de Julio

Lo que se consigue sin esfuerzo, se esfuma con rapidez. Los bancos centrales, una vez más, han sido los artífices de estas situaciones y los incautos, los más listos de la clase, no creen lo que está sucediendo. No lo tenían apuntado en su libro de supervivencia. Han disparado contra todo lo que se movía. Hasta sus mascotas, moviendo la cola, sabían, a su manera, el presente y futuro de los mercados. Pero se acabó la pólvora del Rey. "El resultado del ciclo completo es lo que importa. Todo el mundo es rentable en un mercado alcista, pero no muchos se capitalizan después de una recesión. Los activos que experimentaron el mayor exceso y se convirtieron en los favoritos de los inversores a menudo también experimentan un mercado bajista salvaje. Entonces, ¿por qué tanta gente complica demasiado la inversión comprando más cuando el sentimiento es eufórico y menos cuando todo el mundo tiene miedo?...", dice Tiho Brkan@TihoBrkan

Lo que se consigue sin esfuerzo, se esfuma con rapidez. Los bancos centrales, una vez más, han sido los artífices de estas situaciones y los incautos, los más listos de la clase, no creen lo que está sucediendo. No lo tenían apuntado en su libro de supervivencia. Han disparado contra todo lo que se movía. Hasta sus mascotas, moviendo la cola, sabían, a su manera, el presente y futuro de los mercados. Pero se acabó la pólvora del Rey. "El resultado del ciclo completo es lo que importa. Todo el mundo es rentable en un mercado alcista, pero no muchos se capitalizan después de una recesión. Los activos que experimentaron el mayor exceso y se convirtieron en los favoritos de los inversores a menudo también experimentan un mercado bajista salvaje. Entonces, ¿por qué tanta gente complica demasiado la inversión comprando más cuando el sentimiento es eufórico y menos cuando todo el mundo tiene miedo?...", dice Tiho Brkan@TihoBrkan

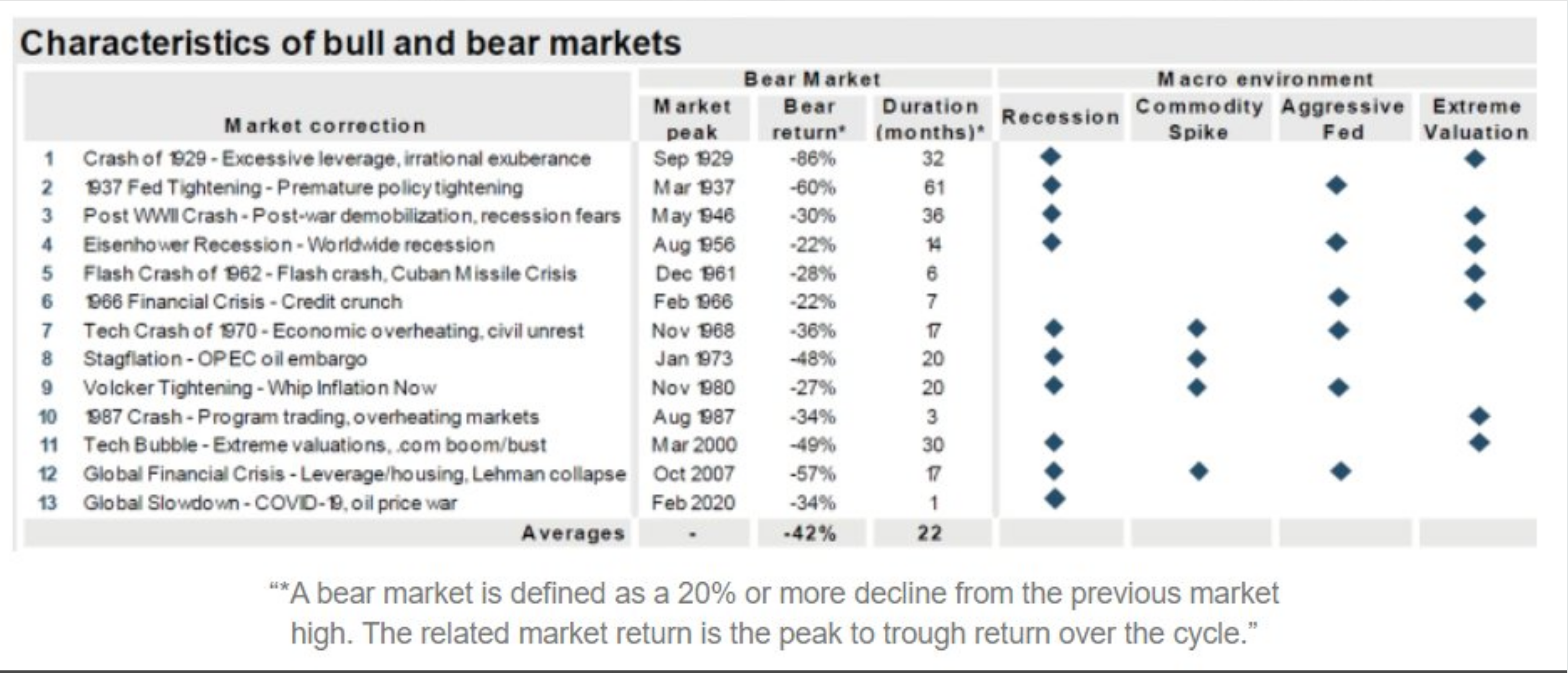

Características de los mercados bajistas

Fernando Luque@MorningstarES

Y así estamos, pendientes de los datos económicos de EE.UU. segundo a segundo, hora a hora, día a día. El término recesión se ha instalado en los mercados. Por eso, las cifras a favor y en contra de esta teoría, genera grandes latigazos en los mercados. Unos, con mucho dolor, otros, con impacto muy leve. Miedo extremo a la recesión, más que a la estanflación, en estos momentos. Ya desde finales del año pasado son términos, que utilizan todos los analistas. Ahora, los bancos centrales, con su política de alzas de tipos de interés, los exacerban.

"Con excesos tan extremos en las valoraciones de activos y los experimentos monetarios presentes en la economía, considerar un experimento mental en el que la próxima recesión podría ser incluso peor que las dos anteriores (2000 y 2008) tiene probabilidades decentes. No es posible predecirlo. Estar preparado lo es. Una forma de prepararse: “Si 'tiene opcionalidad', no tiene mucha necesidad de lo que comúnmente se llama inteligencia, conocimiento, perspicacia, habilidades y estas cosas complicadas que tienen lugar en nuestras células cerebrales. Porque no tienes que tener razón tan a menudo". - Nassim Taleb

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”