Así pretende la Fed respaldar otros temas de liquidez: una nueva facilidad llamada Bank Funding Term Program

Redacción - Domingo, 19 de Marzo

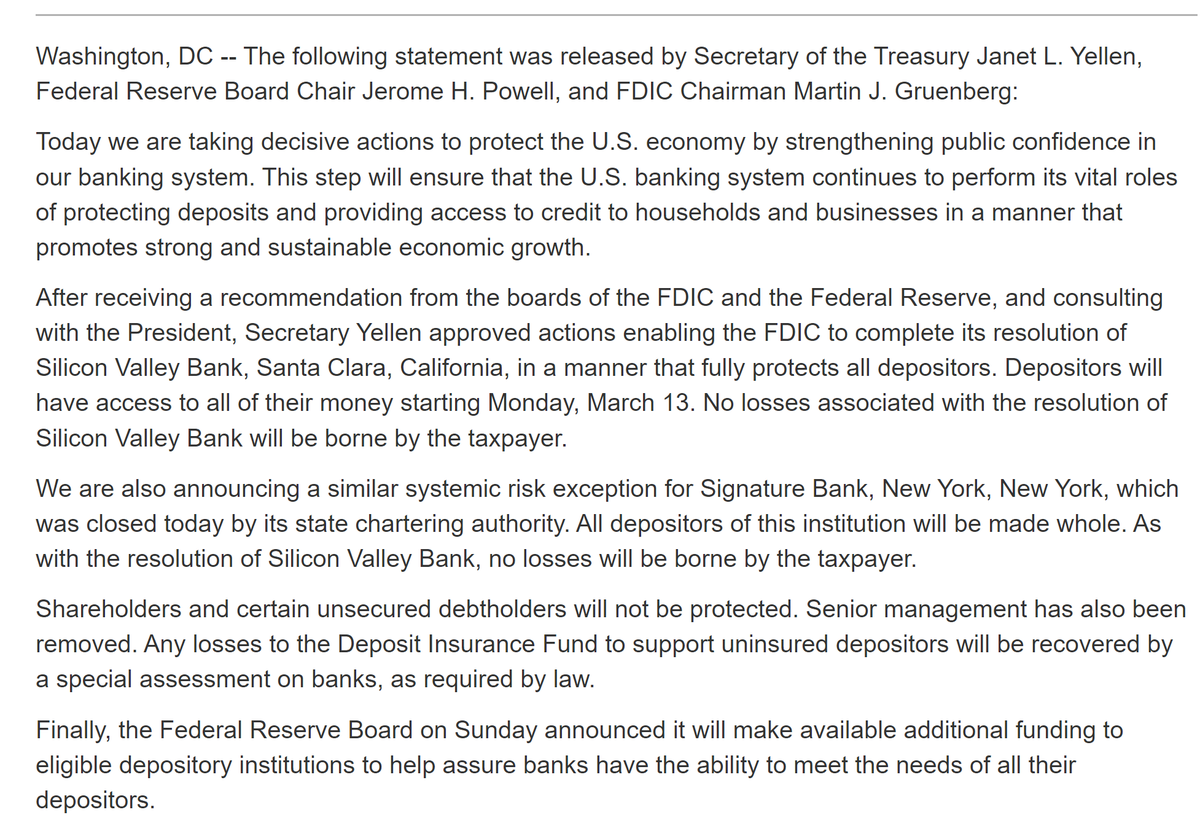

Anuncio masivo por parte de la Fed y los políticos estadounidenses. La esencia: todos los depositantes de SVB y Signature Bank se recuperaron, y una nueva facilidad para proporcionar liquidez a los bancos bajo estrés. "Los accionistas y ciertos tenedores de deuda no garantizados no estarán protegidos. La alta dirección también ha sido eliminada". Lo siento inversores de capital, hagan su tarea. "Los depositantes tendrán acceso a todo su dinero a partir del lunes 13 de marzo". Depositantes no asegurados hechos completos. (Vía Alf@MacroAlf)

Anuncio masivo por parte de la Fed y los políticos estadounidenses. La esencia: todos los depositantes de SVB y Signature Bank se recuperaron, y una nueva facilidad para proporcionar liquidez a los bancos bajo estrés. "Los accionistas y ciertos tenedores de deuda no garantizados no estarán protegidos. La alta dirección también ha sido eliminada". Lo siento inversores de capital, hagan su tarea. "Los depositantes tendrán acceso a todo su dinero a partir del lunes 13 de marzo". Depositantes no asegurados hechos completos. (Vía Alf@MacroAlf)

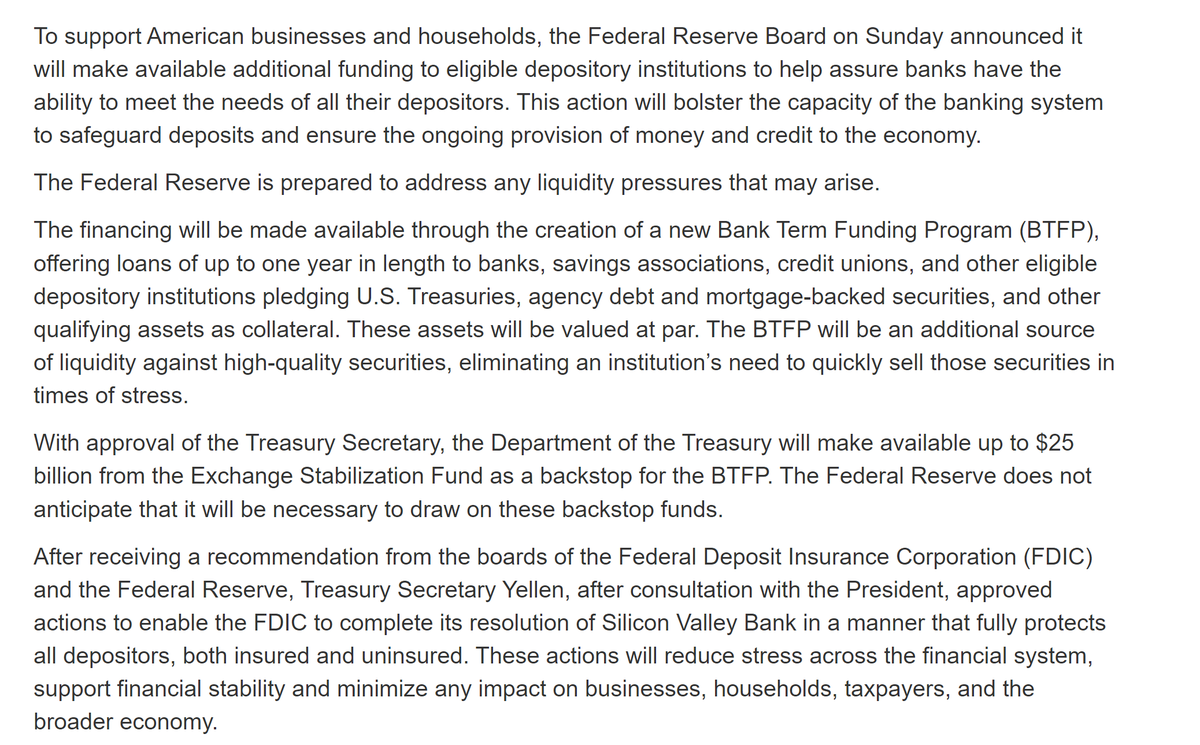

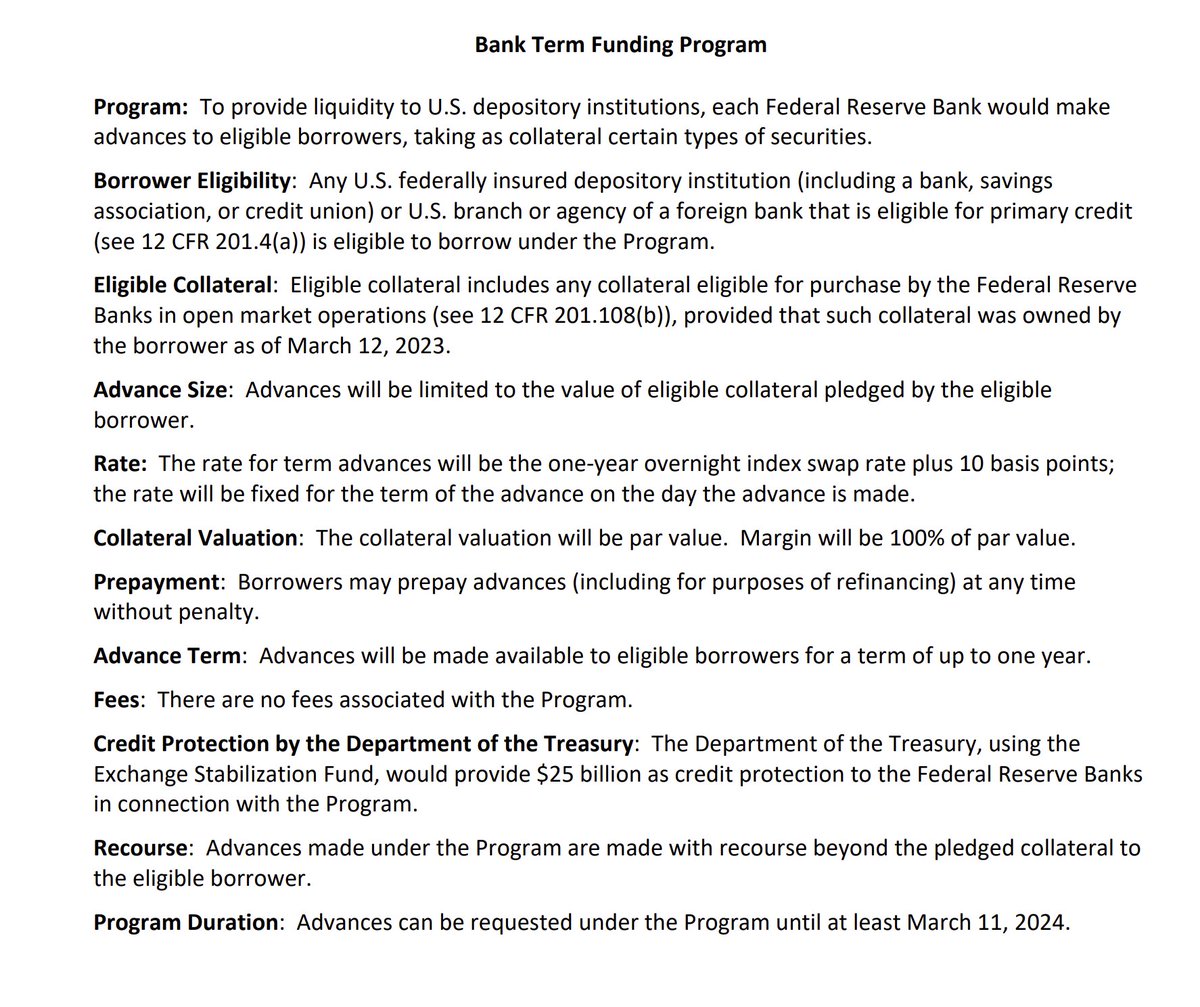

Así pretende la Fed respaldar otros temas de liquidez: una nueva facilidad llamada Bank Funding Term Program. La idea es proporcionar a los bancos una alternativa para liquidar sus tenencias de bonos cuando necesiten aumentar la liquidez para hacer frente a las salidas de depósitos. Dos puntos importantes:

Básicamente, todos los bonos HQLA y no solo los bonos del Tesoro son elegibles: los bancos pueden publicarlos en la Reserva Federal para recaudar dinero. Y los bonos se valorarán a la par (!), por lo que todas las valoraciones negativas a precios de mercado de los bonos sin cobertura no se consideran con esta facilidad. ¿Cuáles son los términos?

Sólo algunos pensamientos rápidos. Tenía razón en el paquete: ningún rescate para los propietarios de acciones, los depositantes sin seguro fueron compensados tanto como sea posible. La nueva facilidad básicamente proporciona financiamiento a un precio muy razonable a los bancos bajo estrés si los depósitos desaparecen. Por supuesto...

...estos bancos básicamente no pagaban nada por estos depósitos y si deben acceder al BFTP terminarán pagando entre un 4% y un 5% por su financiación ahora. Pero esa sigue siendo una propuesta mucho mejor que arruinarse en una corrida bancaria regional.

http://TheMacroCompass.substack.com durante los próximos días. Considere hacer una visita.

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Esta vez será diferente, porque siempre es diferente

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”