“La rentabilidad esperada de las acciones de EE. UU es algo realmente escandaloso”

Moisés Romero - Sabado, 08 de Mayo

Solo un puñado de bancos de inversión anglosajones soplan las velas del barco de la mayor Bolsa del mundo para que no se detenga. Navegar contra viento y marea.El negocio es el negocio. Una gran mayoría de profesionales del mercado consideran que ganar dinero en Wall Street es misión imposible en el medio y largo plazo. Entre ellos, Warren Buffett y su mano derecha Munger. Entre amos suman 186 años. No les gustan ni los SPAC, ni el bitcoin, ni los brókeres gratuitos. Por eso, compran más de sus acciones favoritas (Berkshire Hathaway), pero son vendedores netos en el mercado a medida que el S&P 500 establece máximos históricos y el indicador Buffett emite señales de alarma. La capitalización de la mayor Bolsa del mundo equivale al 226% del PIB de EE. UU. Muy por encima del umbral de burbuja de Buffett del 100%. Los expertos de Bank of America creen, no obstante, que el Euro Stoxx 600 aún puede subir otro 5% de aquí a agosto, gracias a que el rebote de la economía mundial está "parcialmente contrapesando el lastre que supone la subida del rendimiento de los bonos".

Solo un puñado de bancos de inversión anglosajones soplan las velas del barco de la mayor Bolsa del mundo para que no se detenga. Navegar contra viento y marea.El negocio es el negocio. Una gran mayoría de profesionales del mercado consideran que ganar dinero en Wall Street es misión imposible en el medio y largo plazo. Entre ellos, Warren Buffett y su mano derecha Munger. Entre amos suman 186 años. No les gustan ni los SPAC, ni el bitcoin, ni los brókeres gratuitos. Por eso, compran más de sus acciones favoritas (Berkshire Hathaway), pero son vendedores netos en el mercado a medida que el S&P 500 establece máximos históricos y el indicador Buffett emite señales de alarma. La capitalización de la mayor Bolsa del mundo equivale al 226% del PIB de EE. UU. Muy por encima del umbral de burbuja de Buffett del 100%. Los expertos de Bank of America creen, no obstante, que el Euro Stoxx 600 aún puede subir otro 5% de aquí a agosto, gracias a que el rebote de la economía mundial está "parcialmente contrapesando el lastre que supone la subida del rendimiento de los bonos".

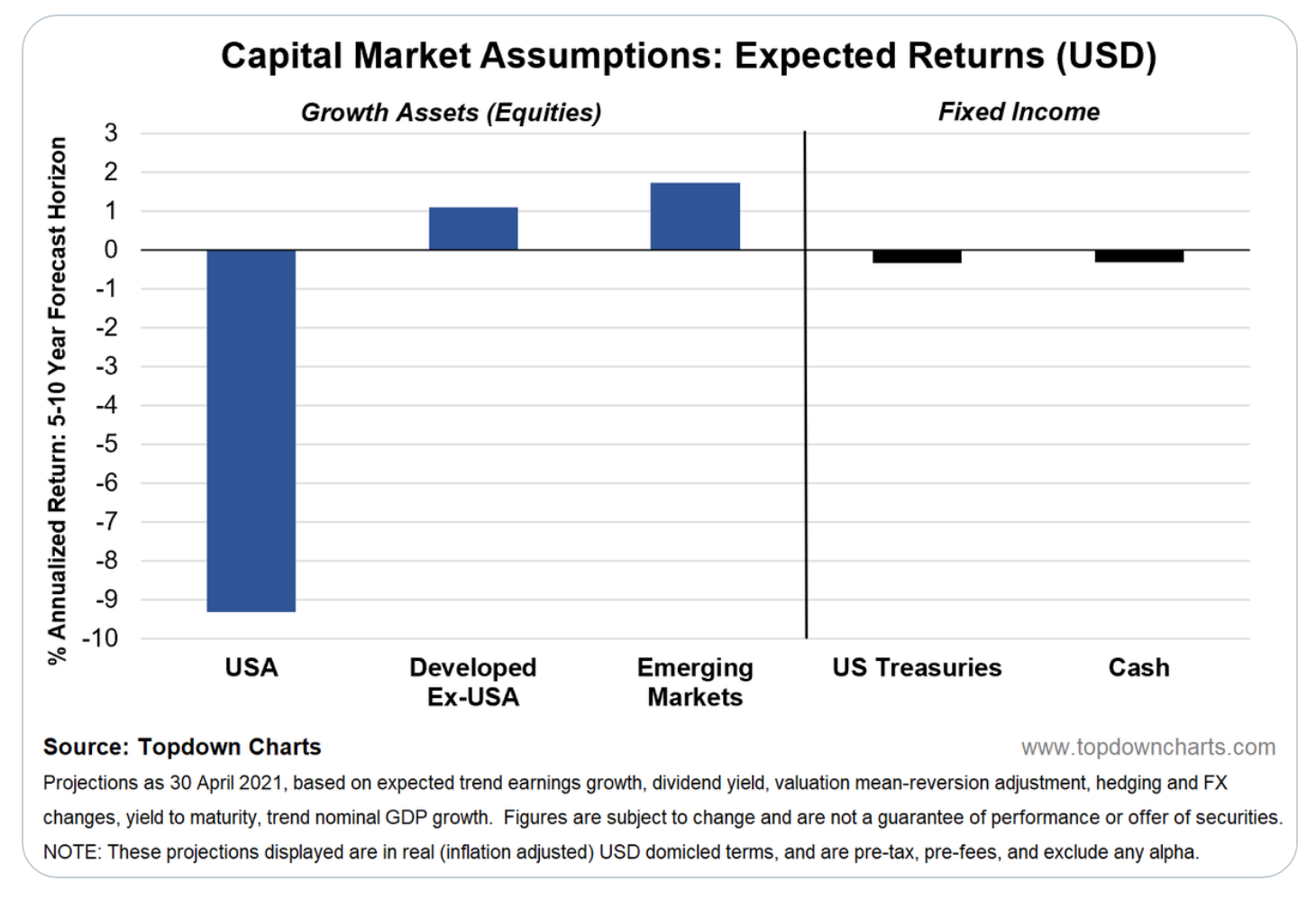

Actualización de abril del extracto de supuestos del mercado de capitales -- Echa un vistazo a la rentabilidad esperada de las acciones de EE. UU. ... algo escandaloso:

https://topdowncharts.com/expectedreturns

Topdown Charts@topdowncharts

El cuadro adjunto muestra un extracto de nuestro conjunto de datos de supuestos del mercado de capitales. Los asignadores de activos utilizan los rendimientos esperados como los que se muestran a continuación para establecer puntos de referencia de asignación de activos estratégicos a largo plazo.

Por lo tanto, si bien el nivel absoluto del rendimiento esperado individual de cada clase de activos es interesante y relevante, las relatividades a menudo proporcionan la influencia más interesante y convincente sobre las decisiones de asignación de activos y las combinaciones de carteras finales. Por ejemplo, acciones frente a renta fija, efectivo frente a bonos, global frente a EE. UU.

Los rendimientos esperados no están diseñados para dar un pronóstico exacto, sino una mejor estimación general basada en nuestra comprensión de los impulsores de rendimiento a más largo plazo y las realidades actuales del mercado (como valoraciones y rendimientos). El objetivo es tanto describir el entorno de rentabilidad absoluta esperada como exponer el atractivo relativo de los activos.

Aquí hay algo más de color alrededor de los cálculos de rendimiento esperado de rango más largo de la renta variable estadounidense (ya que se está mostrando tan extremo):

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- Esta vez será diferente, porque siempre es diferente

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento