MERCADOS: En 2023 y 2024 vencerán billones de dólares de deuda y no todos los actores están preparados o en disposición de atender sus compromisos a unos tipos de interés sustancialmente superiores

Antonio Iruzubieta - Jueves, 24 de Noviembre

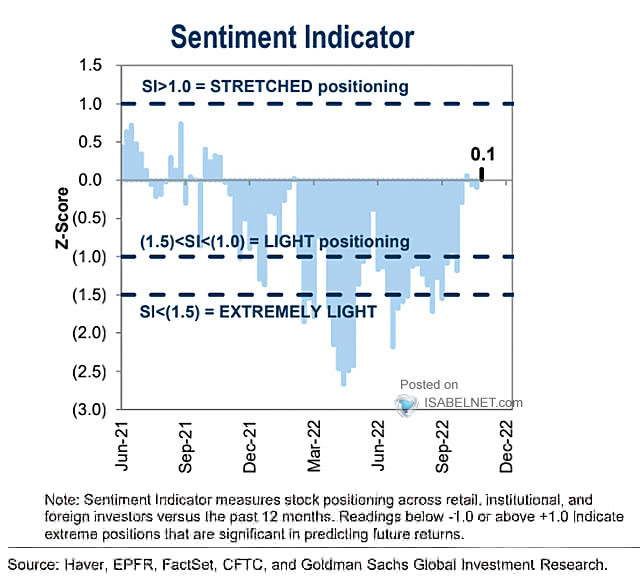

Ni todo es blanco, ni todo es negro. Lo difícil es saber cuánto dura un movimiento en Bolsa, porque los mercados suelen aferrarse a sus propias tendencias más de lo que a un inversor o gestor le parece lógico. La fuerte reacción alcista de las bolsas de las últimas semanas ha impulsado el optimismo de los inversores y distintos indicadores de sentimiento reflejan un entorno más bien optimista y un posicionamiento cada vez más positivo. Vean, por ejemplo, el indicador de sentimiento de Goldman Sachs, en positivo después de largo tiempo deprimido. La acción alcista de los mercados retroalimenta el sentimiento optimista de los inversores. El hecho de que el Dow Jones haya recuperado buena parte del descenso desde enero a octubre, concretamente el Fibo 61.8% de toda la caída, y que cotice sólo un 7% por debajo de sus máximos históricos, traslada a los inversores sensación de normalidad, tranquilidad.

Ni todo es blanco, ni todo es negro. Lo difícil es saber cuánto dura un movimiento en Bolsa, porque los mercados suelen aferrarse a sus propias tendencias más de lo que a un inversor o gestor le parece lógico. La fuerte reacción alcista de las bolsas de las últimas semanas ha impulsado el optimismo de los inversores y distintos indicadores de sentimiento reflejan un entorno más bien optimista y un posicionamiento cada vez más positivo. Vean, por ejemplo, el indicador de sentimiento de Goldman Sachs, en positivo después de largo tiempo deprimido. La acción alcista de los mercados retroalimenta el sentimiento optimista de los inversores. El hecho de que el Dow Jones haya recuperado buena parte del descenso desde enero a octubre, concretamente el Fibo 61.8% de toda la caída, y que cotice sólo un 7% por debajo de sus máximos históricos, traslada a los inversores sensación de normalidad, tranquilidad.

El martes las bolsas volvieron a subir, el Nasdaq recuperó un +1.36%, el SP500 y Dow Jones ganaron un 1.36% y un +1.18% respectivamente.

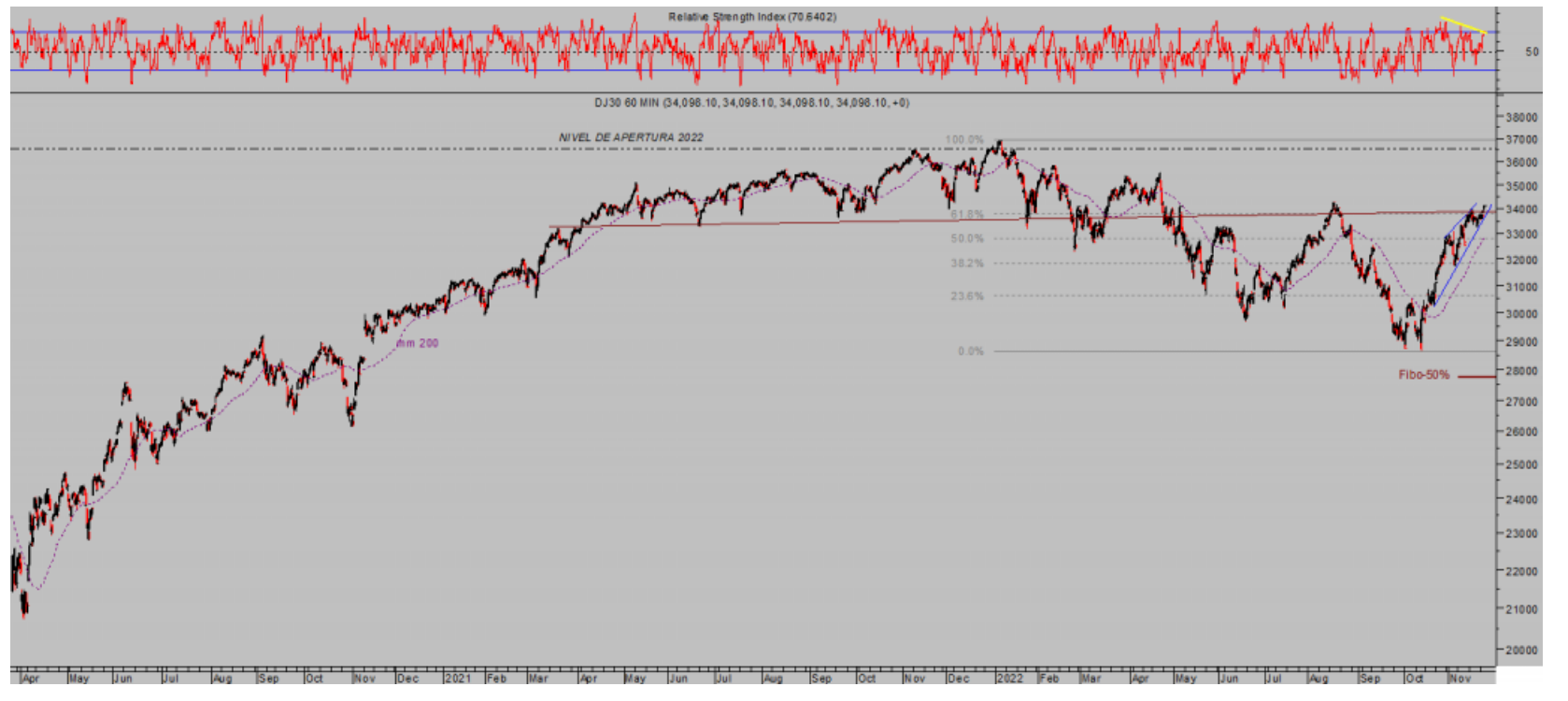

DOW JONES, 60 minutos.

Perder un 7% en un contexto de inestabilidad como el actual, con inflación alta, caída de PIB, de beneficios empresariales, de las condiciones monetarias que procuraron el crecimiento artificial de las economías y mercados durante años, es ciertamente un mérito.

O un despropósito!

y el regreso de excesos a los mercados, incluso cuando las políticas de endurecimiento monetario, subidas de tipos, se están aplicando a una velocidad histórica y el impacto real se presentará con el habitual decalaje temporal, dentro de unos meses.

Las políticas monetarias de los últimos lustros han mantenido sensación de estabilidad pero en el fondo son responsables de buena parte de los desequilibrios. Han sido verdaderamente perniciosas invitando a los gobiernos, empresas y particulares a vivir a crédito, a generar un exceso de deuda de volumen sin precedentes que se va convirtiendo en impagable y, además, una dependencia total de la deuda continuar, para muchos incluso para sobrevivir.

La creación de zombis, el exceso de confianza o la inundación del sistema con deudas no son gratuitos y suelen cobrarse el peaje con el tiempo. La deuda improductiva es siempre un lastre y un problema para el crecimiento futuro.

Lo excesivo de las políticas de estímulos monetarios y fiscales de los últimos años y la sensación de complacencia derivada, exacerbarán la situación ahora que llega el momento de devolver las deudas.

En 2023 y 2024 vencerán billones de dólares de deuda y no todos los actores están preparados o en disposición de atender sus compromisos a unos tipos de interés sustancialmente superiores.

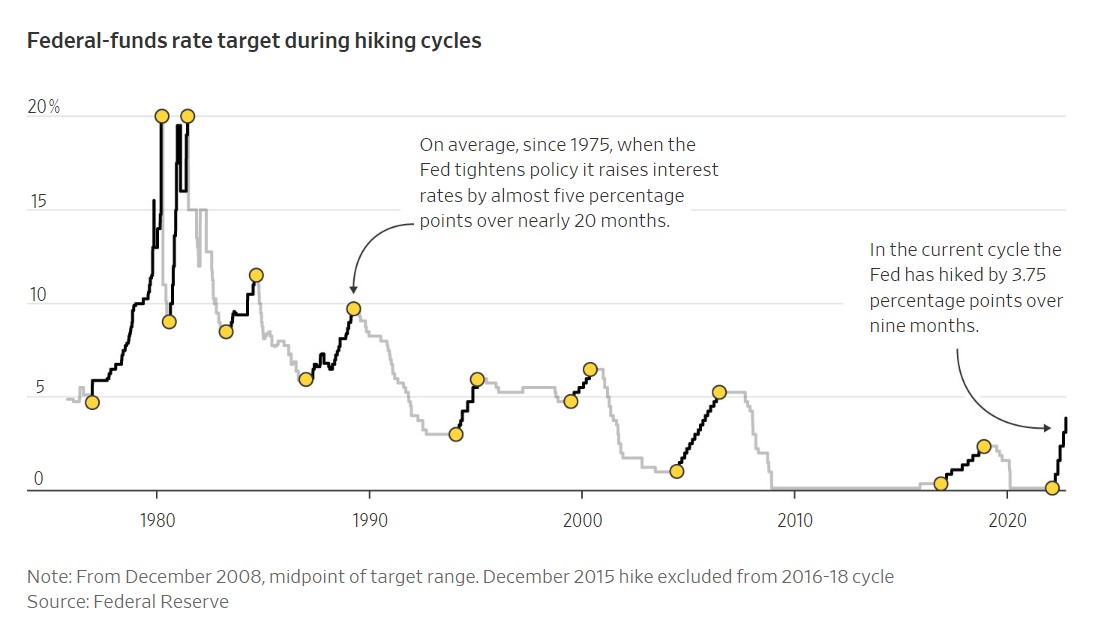

El ratio de deuda-PIB global se ha disparado hasta el 350% y continuará subiendo, la súbita subida de los tipos de interés origina mayor coste de los ingentes stocks de deuda y por tanto, mayores niveles de déficit y mayor acumulación de deuda, ya que la economía está prácticamente estancada.

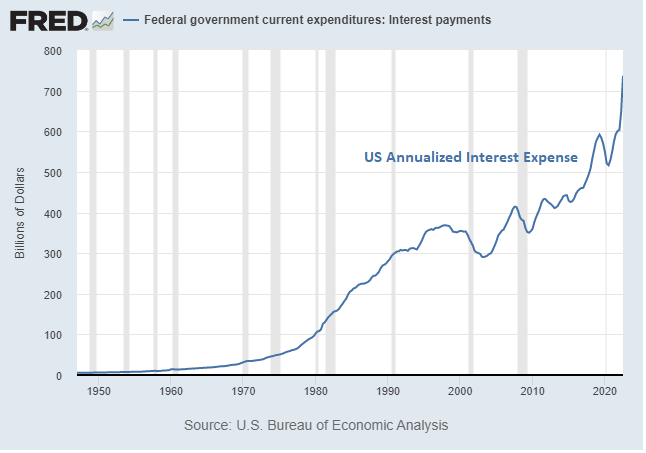

EEUU ha disparado su volumen de deuda hasta máximos históricos, supera los $31 billones, con un vencimiento medio calculado por analistas de Moody´s en 5 años de media. En 2023 tendrá que refinanciar cerca de $5 billones a unos tipos de interés que nada tienen que ver con los de años previos y que amenazan con generar un verdadero agujero negro en las cuentas del Tesoro. Se proyecta un déficit superior a los $2 billones.

El coste de intereses de la deuda del Tesoro puede acercarse hacia el billón de dólares.

¿QT?. Veremos y se comprobará la verdadera y presupuesta independencia de las autoridades monetarias respecto de las fiscales.

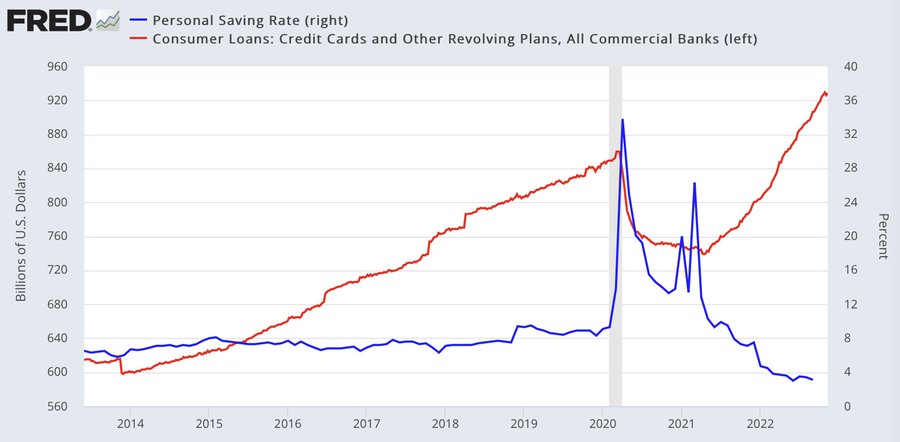

Cuando un miembro de la institución monetaria, como la Sra. Esther George presidente de la FED de Kansas City, afirma como hizo ayer que el ahorro es elevado y puede contrarrestar la debilidad del consumo, en una situación como la actual, entonces cabe esperar cualquier reacción, política o incluso connivencia.

- «The dynamics of this excess saving and the distribution…is a key factor shaping the outlook for output, inflation and certainly for interest rates,

- «Higher saving of course can lessen a precautionary pullback in consumption, and it could well take a higher interest rate for some time to convince households to hold on to their savings rather than spend it down, and that of course (is) adding to inflationary pressure.»

En realidad, con el ahorro desplomado y, por contra, el crédito disparado, las posibilidades de ímpetu al consumo son marginales.

Según el FMI, las necesidades de financiación de deuda corporativa de baja calidad (high yield) en la UE y EEUU ascenderán hasta $700.000 millones sólo este año y buena parte de los cerca de $10 billones de deuda acumulada en los últimos años vencerá entre 2023 y 2025.

Se trata de deuda de baja calidad que tendrá que ser refinanciada, afrontando tipos de interés mucho mayores y más acordes con la realidad de sus negocios y riesgos y en un entorno de deterioro de la liquidez y de la FED retirando liquidez del sistema. ¿QT?.

Moody´s estima que las compañías americanas afrontan vencimientos por importe de $785.000 millones en 2023 y otros $800.000 millones en 2024.

El crecimiento económico previsto por la OCDE para los países desarrollados será muy insuficiente para aligerar el problema de las deudas y su encarecimiento. Estados Unidos, concretamente, según la OCDE, apenas crecerá, según la FED asistirá a un aterrizaje suave (Soft landing) y según numerosos testigos que venimos analizando en estas líneas, el post de ayer es un ejemplo, se producirá una recesión en próximos trimestres.

La lógica alcista de los últimos años se puede aplicar en sentido contrario y ofrece un panorama tormentoso.

El comportamiento de la economía y mercados durante 2021 fue promovido por unas políticas de estímulos masivos del año 2020 (estímulos fiscales, entrega de cheques, creación de dinero fake desde los laboratorios de la FED…).

De igual manera que las dificultades económicas de hoy y más aún las asociadas con los vencimientos de deuda de los siguientes 2023 y 2024 serán también reflejo directo del mismo motivo pero a la inversa, del endurecimiento monetario y retirada de estímulos.

Las alzas de tipos infligen castigo sobre múltiplos y valoraciones de mercado y no parece estar aún descontado el ascenso de tipos, menos aún las subidas que aún faltan por llegar.

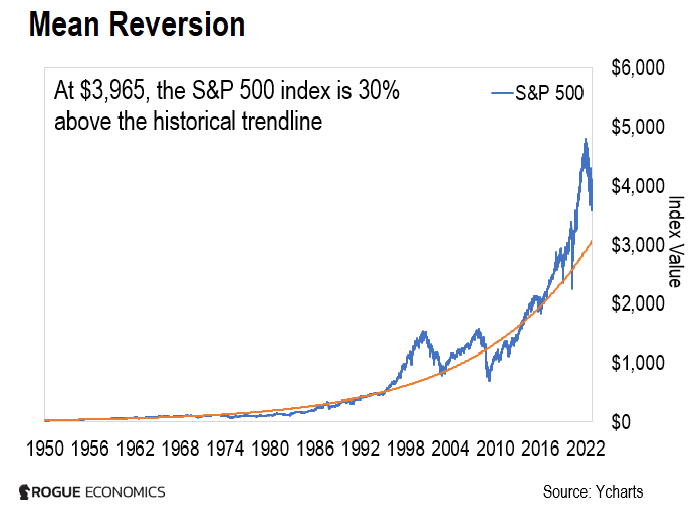

El SP500 ha recuperado niveles desde el 13 de octubre subiendo como un cohete, pero también alejando la normalidad de los niveles normales de valoración. Alejándose también de la media histórica de su tendencia y actualmente se encuentra cerca de un 30% por encima¿Regresión a la media?

Las alzas de las últimas semanas carecen de la fortaleza interna y del volumen que cabría esperar, asuntos analizados en detalle en distintos posts, para quienes apuesten por una vuelta del mercado a una posición técnica netamente alcista.

S&P500, 15 minutos.

Además, dato internos del Nasdaq han emitido una señal de alerta, al producirse un claro giro bajista en el indicador de Nuevos máximos /mínimos, otro indicio de pérdida de fuerza del mercado y que suele coincidir con giros de las cotizaciones.

La volatilidad ha alcanzado también niveles técnicos de interés, según análisis DeMark:

También según confluencia de directrices.

VIX, diario.

El mercado continúa peligroso y en espera de conocer datos de consumo durante la temporada de ventas que acaba de comenzar y particularmente de esta semana de Acción de Gracias.

El mercado continúa peligroso y en espera de conocer datos de consumo durante la temporada de ventas que acaba de comenzar y particularmente de esta semana de Acción de Gracias.

S&P500, 60 minutos.

Continuamos ajustando niveles stop para proteger ganancias conseguidas en las posiciones largas abiertas hace un mes y sugiriendo nuevas para aprovechar el actual escenario de mayor probabilidad.

Vean ejemplo de una de las posiciones en cartera (de nuestros lectores), con el actual ajuste garantizamos una ganancia del +26%

TAIWAN SEMICONDUCTOR, semana.

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

[Volver]

- Con las previsiones del mercado no va a ganar dinero

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- La situación económica y financiera de España en un vistazo

- En un entorno no recesivo, la bajada de los tipos de interés en EE.UU. puede provocar un aumento de los precios de las materias primas, en particular de los metales, el oro y el petróleo

- ¿Por qué los insiders corporativos están vendiendo tantas acciones en este momento?

- Con las previsiones del mercado no va a ganar dinero

- La situación económica y financiera de España en un vistazo

- MERCADOS:para ganar dinero en Bolsa no son necesarias las hojas de cálculo

- Una tendencia que vale la pena seguir

- La tasa de crecimiento de los beneficios esperada es del +4% y, si la historia sirve de guía, debería aumentar al 7% aproximadamente