MERCADOS: Estadísticamente, cuando el SP500 recupera tan fuerte como ahora, +13.8% en menos de dos meses, habitualmente se trata más del inicio de nuevo tramo alcista que de un rebote técnico

Antonio Iruzubieta - Lunes, 05 de Diciembre

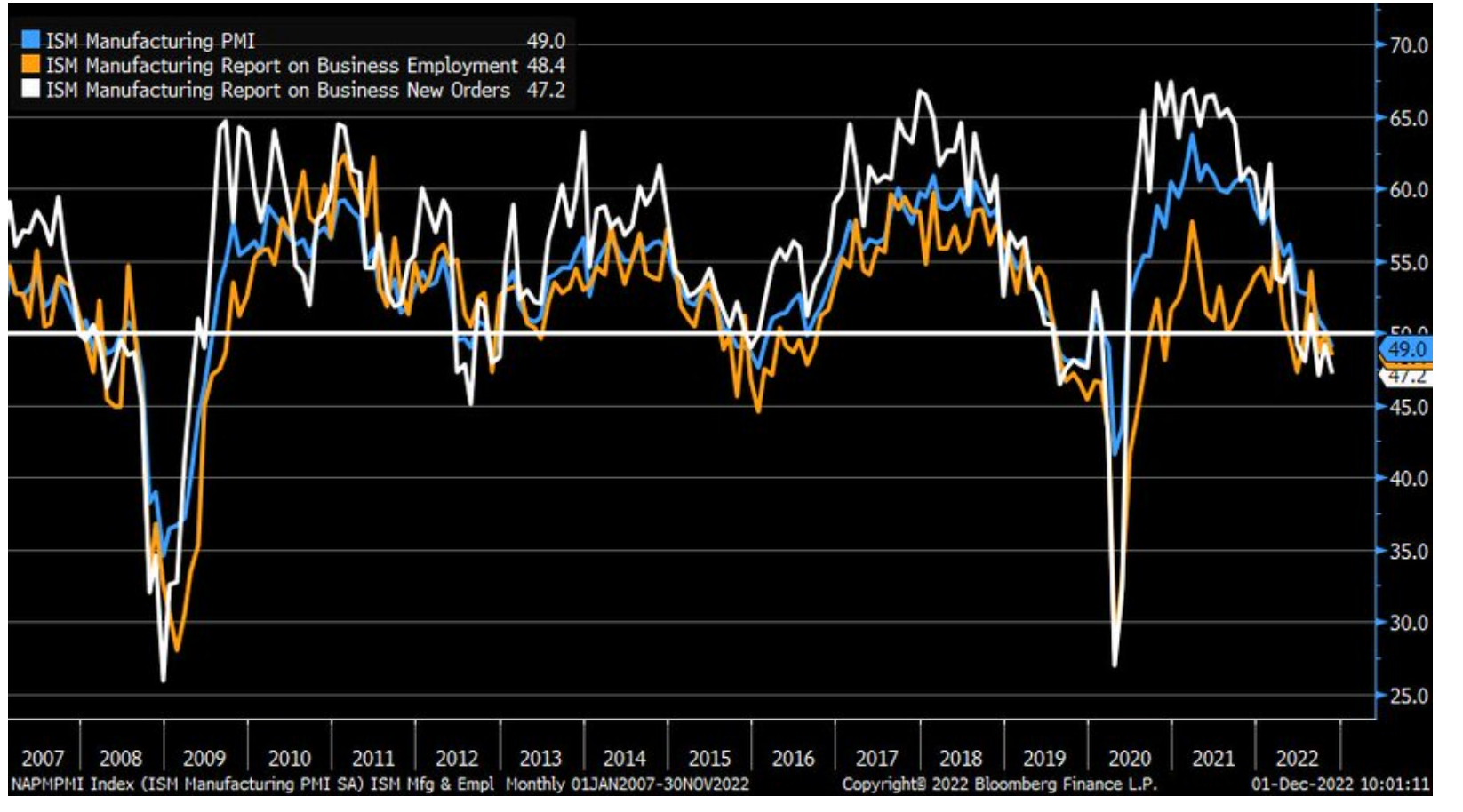

Dónde estamos y hacia dónde vamos? Dos preguntas seculares. Después del impresionante rally inducido el miércoles por las declaraciones de Powell menos duras de lo esperado, Nasdaq +4.4%, el jueves se publicaron varios datos macro de interés que sin resultar positivos fueron tomados con cierta indiferencia por los inversores y al cierre el Nasdaq recuperó otro 0.13%, el SP500 se dejó un ligero -0.09% y el Dow Jones -0.56%. El dato ISM de actividad manufacturera de noviembre cayó 7 décima por debajo de expectativas del consenso y >50, quedó en 49 zona de contracción. Los nuevos pedidos cayeron hasta 47.2, el empleo 48.4 y el dato positivo fueron los precios que descendieron respecto al mes anterior. El viernes cono cocimos que el mercado laboral de EE. UU. volvió a crecer en noviembre, con empleadores que agregaron 263,000 puestos de trabajo, un ritmo sorprendentemente sólido en medio de una desaceleración en la industria tecnológica. Mientras tanto, la tasa de desempleo se mantuvo sin cambios desde el 3,7 por ciento del mes anterior, según la Oficina de Estadísticas Laborales. El mercado laboral aún fuerte sigue siendo uno de los pilares más sólidos de una economía que de otro modo sería confusa. Los estadounidenses están gastando mucho, aunque están ahorrando menos de lo que han ahorrado en 15 años.

Dónde estamos y hacia dónde vamos? Dos preguntas seculares. Después del impresionante rally inducido el miércoles por las declaraciones de Powell menos duras de lo esperado, Nasdaq +4.4%, el jueves se publicaron varios datos macro de interés que sin resultar positivos fueron tomados con cierta indiferencia por los inversores y al cierre el Nasdaq recuperó otro 0.13%, el SP500 se dejó un ligero -0.09% y el Dow Jones -0.56%. El dato ISM de actividad manufacturera de noviembre cayó 7 décima por debajo de expectativas del consenso y >50, quedó en 49 zona de contracción. Los nuevos pedidos cayeron hasta 47.2, el empleo 48.4 y el dato positivo fueron los precios que descendieron respecto al mes anterior. El viernes cono cocimos que el mercado laboral de EE. UU. volvió a crecer en noviembre, con empleadores que agregaron 263,000 puestos de trabajo, un ritmo sorprendentemente sólido en medio de una desaceleración en la industria tecnológica. Mientras tanto, la tasa de desempleo se mantuvo sin cambios desde el 3,7 por ciento del mes anterior, según la Oficina de Estadísticas Laborales. El mercado laboral aún fuerte sigue siendo uno de los pilares más sólidos de una economía que de otro modo sería confusa. Los estadounidenses están gastando mucho, aunque están ahorrando menos de lo que han ahorrado en 15 años.

ISM MANUFACTURAS, EEUU.

Uno de los datos más esperado por el mercado ayer fue el testigo de inflación preferido de la FED, el PCE o Personal Consumption Expenditures. Se esperaba un aumento de 0.4% en noviembre y +0.2% para la tasa subyacente y salió muy en línea, un 0.3% y 0.2% respectivamente..

En tasa interanual se produjo ligera mejora hasta el 6% y 5% respectivamente, niveles más bajos que hace unos meses pero aún elevados, según muestra la serie histórica aún en zona de hace 40 años.

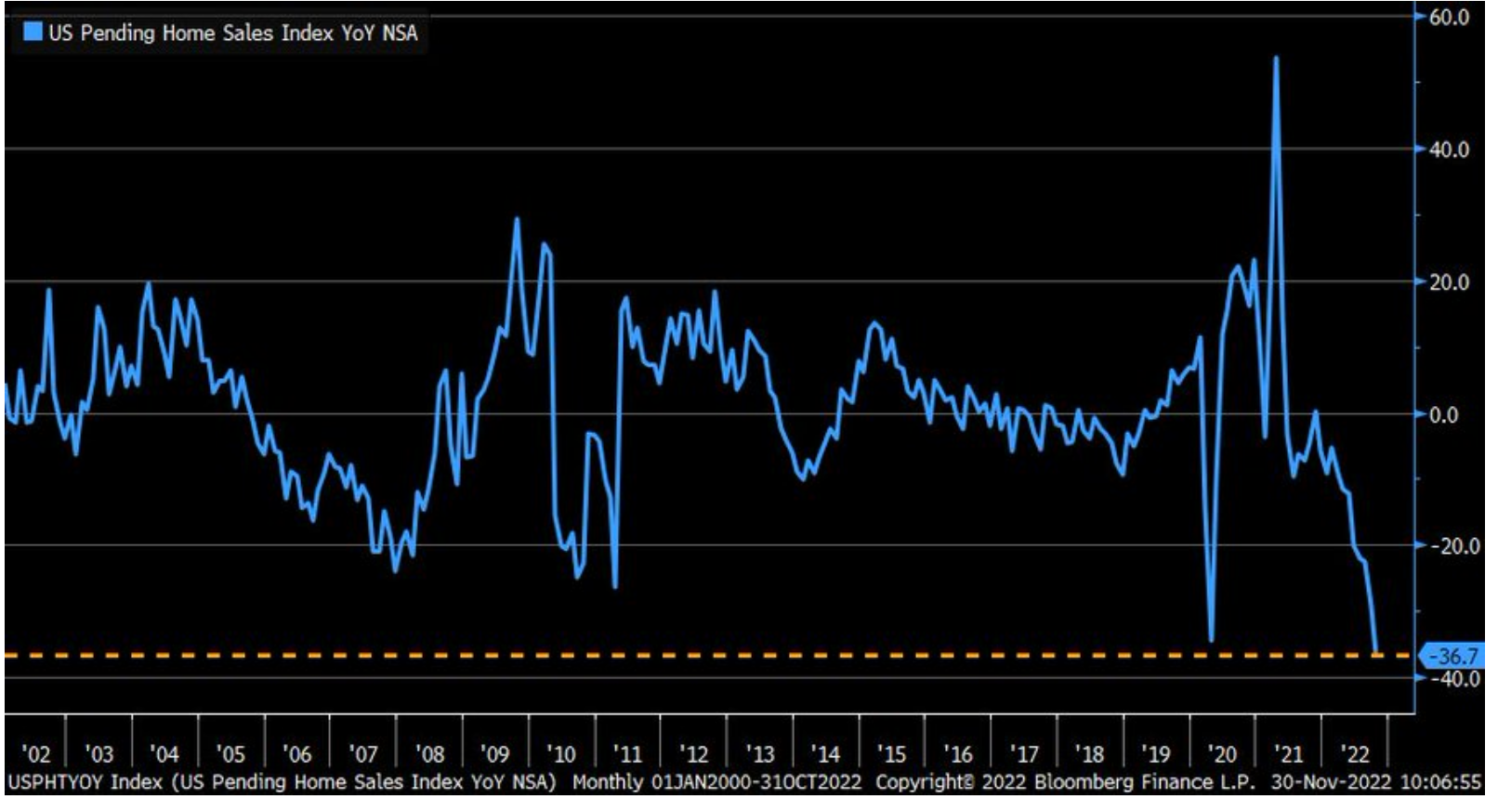

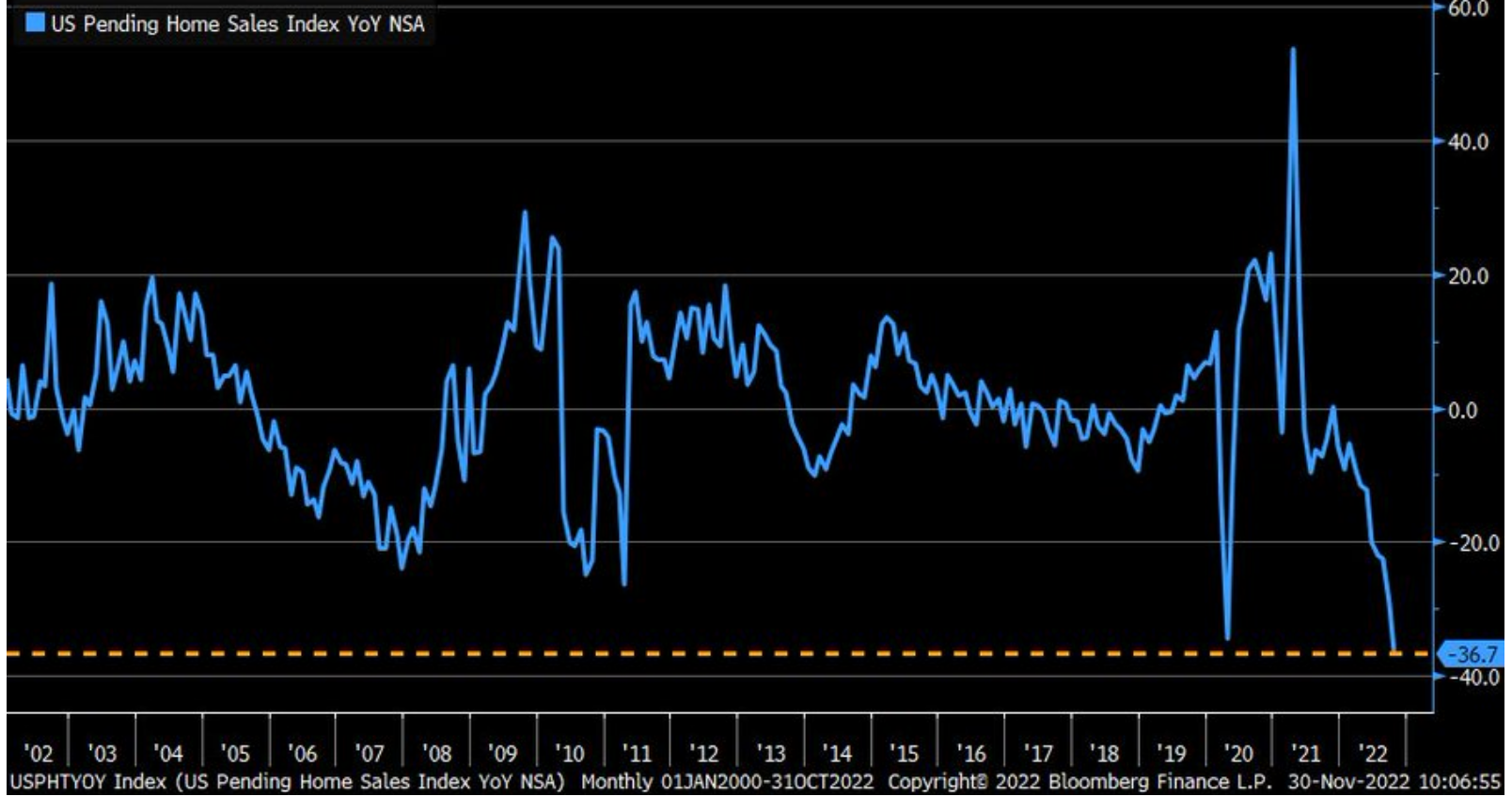

Las viviendas pendientes de escriturar se han desplomado un -37% en tasa interanual, el peor registro en 20 años.

La inflación se modera y continuará cayendo, presumiblemente, reduciendo presiones sobre las autoridades y sobre la economía, también los mercados, al descender la necesidad de la FED para continuar endureciendo las políticas monetarias del modo que había previsto, o divulgado.

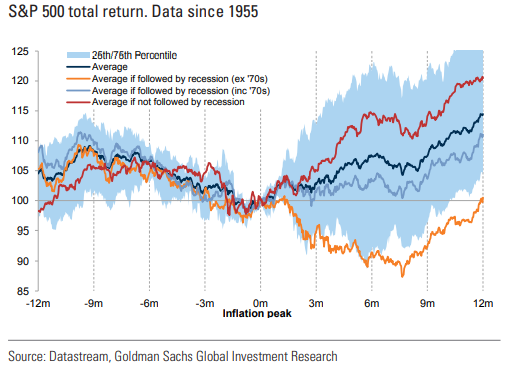

Ahora que la inflación parece destinada a ceder, al menos hacia la zona del 4% en próximos meses, lo importante para las bolsas es la marcha de la economía y posibilidades de entrar o no en recesión.

Cuando los procesos inflacionistas finalizan habitualmente las bolsas reaccionan subiendo, siempre que no se produce una recesión económica.

Despejada la incógnita de la inflación, en buena medida pero no completamente porque pueden surgir brotes inesperados de precios, aunque se espera serían puntuales, ahora es esencial analizar las posibilidades de la economía.

La incógnita de si habrá recesión o no y su eventual profundidad sobrevuela la mente de todo experto e inversor, de ahí depende la evolución de las cotizaciones.

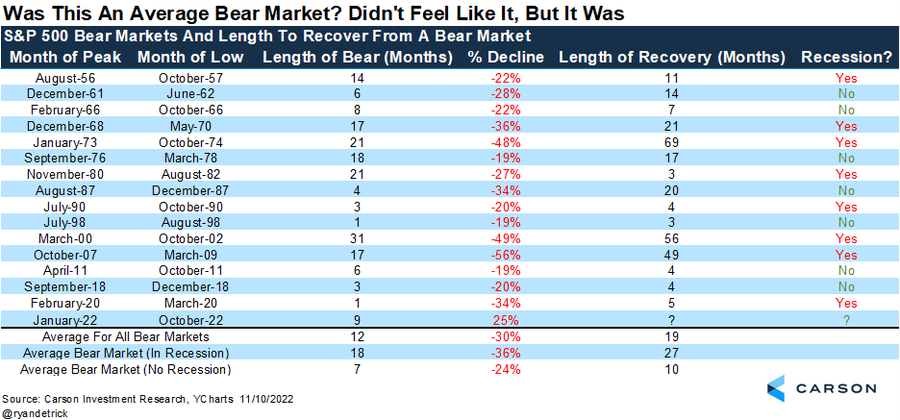

Hasta la fecha, el SP500 se ha comportado de acuerdo con su respuesta histórica a mercados bajistas no asociados con recesiones económicas, cuya media de comportamiento ha sido descenso del 24% en 7 meses de duración.

La corrección del SP500 este año ha consistido en caídas del 25% en 9 meses.

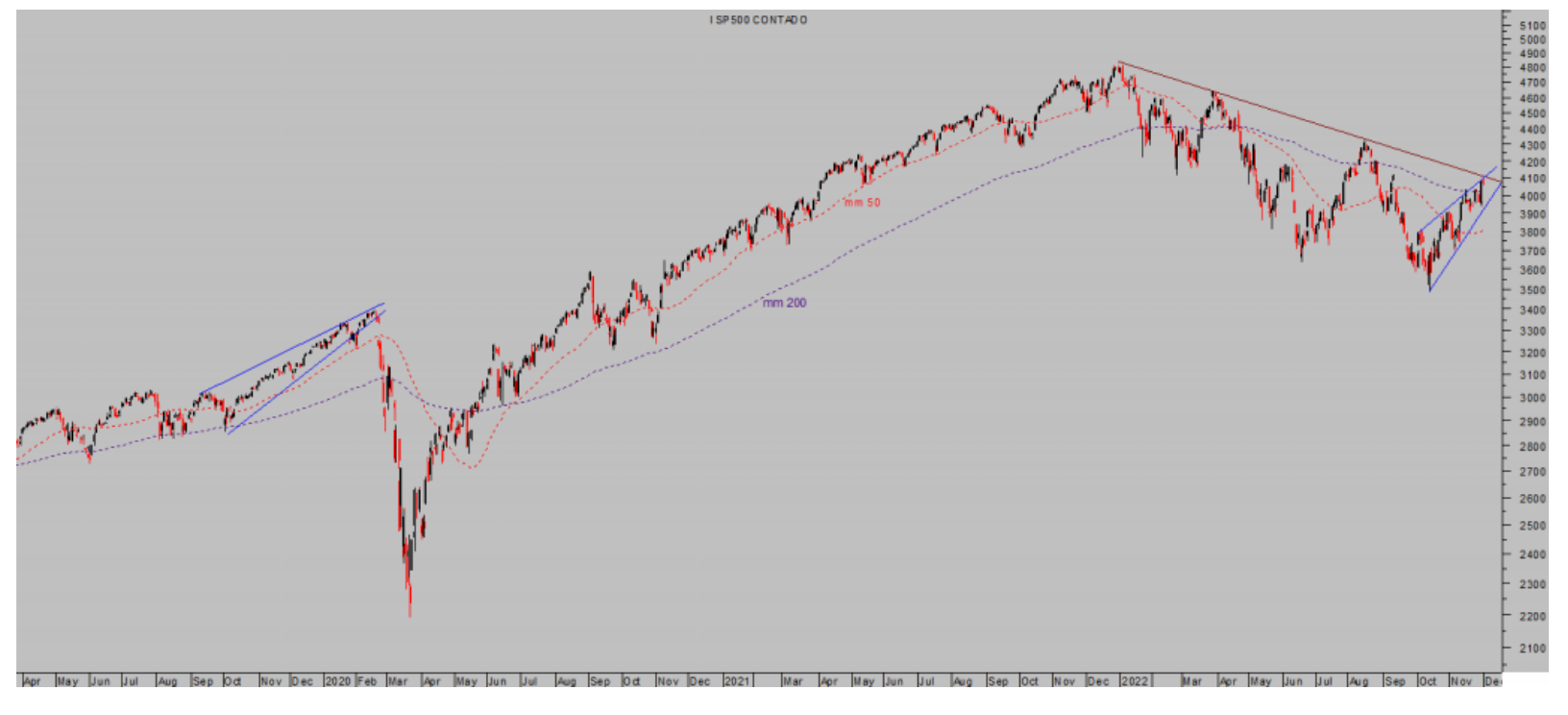

S&P500, diario.

Aunque la recuperación de las cotizaciones en las últimas semanas ha limado las pérdidas y situado la rentabilidad anual del índice en un -15%.

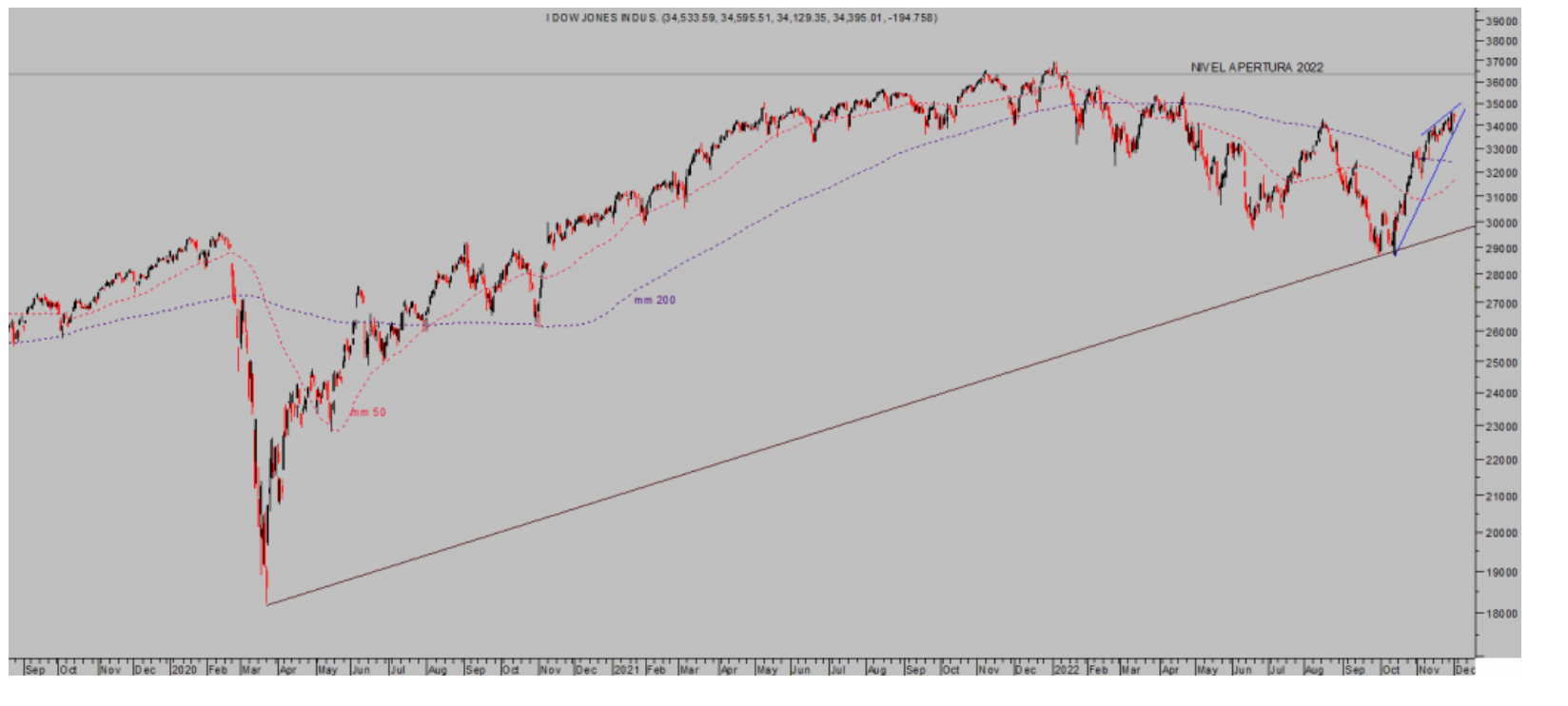

El Dow Jones, el índice más fuerte de carácter más «value», tan sólo se deja un 5% en el año.

DOW JONES, diario.

El comportamiento del Dow se puede considerar de tremendamente exitoso considerando el año de incertidumbre geopolítica intensa, guerra, crisis energética, desaceleración económica, inflación, caída de beneficios, de PIB o endurecimiento monetario histórico.

Las potentes alzas de las últimas semanas responden a distintos factores; técnicos y pautas, extremo de pesimismo alcanzado en octubre, bajo posicionamiento y apuestas masivas en contra de las bolsas. estacionalidad anual y presidencial midterms…

No está claro aún si el rebote se puede considerar inicio de nuevo tramo al alza o bien mero rebote técnico dentro de una tendencia correctiva de grado mayor.

Según correlación con anteriores ciclos inflacionistas podría ser el inicio de nuevo tramo, según valoraciones no, según posibilidades de mejora de los beneficios tampoco y atendiendo a las posibilidades de recesión (asunto analizado en post recientes) las espadas están en alto.

En alto están muchas de las posiciones abiertas a principio de octubre para aprovechar el rally, vean ejemplo, +80%

TENCENT ENTERTAINMENT, diario

Según la estadística, cuando el SP500 recupera tan fuerte como en las últimas semanas, +13.8% en menos de dos meses, habitualmente se trata más de inicio de nuevo tramo alcista que de un mero rebote técnico.

Desde 1950, en 12 las últimas 13 ocasiones que se ha producido semejante recuperación en precio y tiempo, un año después el índice ha estado arriba un 20.7% de media.

Conscientes de que las posibilidades del mercado dependen directamente de que la economía consiga esquivar una recesión, es decir, del famoso «soft landing» que defiende la FED, además de las explicaciones hasta ahora compartidas en estas líneas, expondremos en post del lunes distintos indicadores, testigos y análisis detallado al respecto.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

[Volver]

- No compres lo que no entiendes

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- MERCADOS:los beneficios o pérdidas empresariales de ayer no sirven para nada

- “La relación crecimiento/valor de Estados Unidos está poniendo a prueba una resistencia a largo plazo”

- No compres lo que no entiendes

- El efectivo sigue siendo ampliamente utilizado en la zona del euro por personas de diversos orígenes, incluso aquellos con tarjetas de pago y cuentas bancarias

- Los países del Golfo dirigiendo sus inversiones a minería

- Los valores cíclicos y defensivos son indicadores fiables del sentimiento de los inversores

- Se espera que $SPX registre un crecimiento interanual de las ganancias del 3,4 % para el primer trimestre de 2024, lo que está por debajo de las estimaciones