MERCADOS: mentiras y verdades a confrontar, respecto a la política monetaria. Los intereses de las autoridades no siempre están alineados con los del interés general

Antonio Iruzubieta - Jueves, 07 de Julio

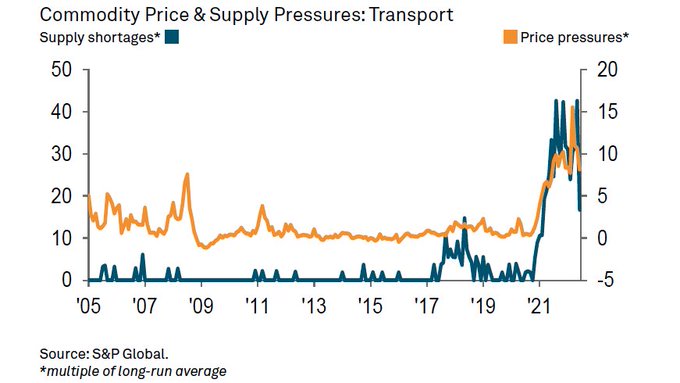

Siguen las convulsiones, los datos y estadísticas económicas. Verdades y mentiras, en la Bolsa y en la Vida. Los datos macro que vienen siendo publicados en las últimas fechas ofrecen una imagen de inestabilidad y desconcierto importante, son en ocasiones contrarios y nada fáciles de interpretar. Generan incertidumbre que se traslada a los mercados, tanto de deuda como de renta variable o materias primas. Así, en línea al dato Caixin PMI de manufacturas chino el martes comentado, existen otras señales de principio de alivio de las tensiones de oferta de materias primas y de nuevo es un dato procedente de China, la apertura del transporte. Es importante la interpretación en clave de precios, como un catalizador para impulsar a la baja la inflación en los próximos meses.

Siguen las convulsiones, los datos y estadísticas económicas. Verdades y mentiras, en la Bolsa y en la Vida. Los datos macro que vienen siendo publicados en las últimas fechas ofrecen una imagen de inestabilidad y desconcierto importante, son en ocasiones contrarios y nada fáciles de interpretar. Generan incertidumbre que se traslada a los mercados, tanto de deuda como de renta variable o materias primas. Así, en línea al dato Caixin PMI de manufacturas chino el martes comentado, existen otras señales de principio de alivio de las tensiones de oferta de materias primas y de nuevo es un dato procedente de China, la apertura del transporte. Es importante la interpretación en clave de precios, como un catalizador para impulsar a la baja la inflación en los próximos meses.

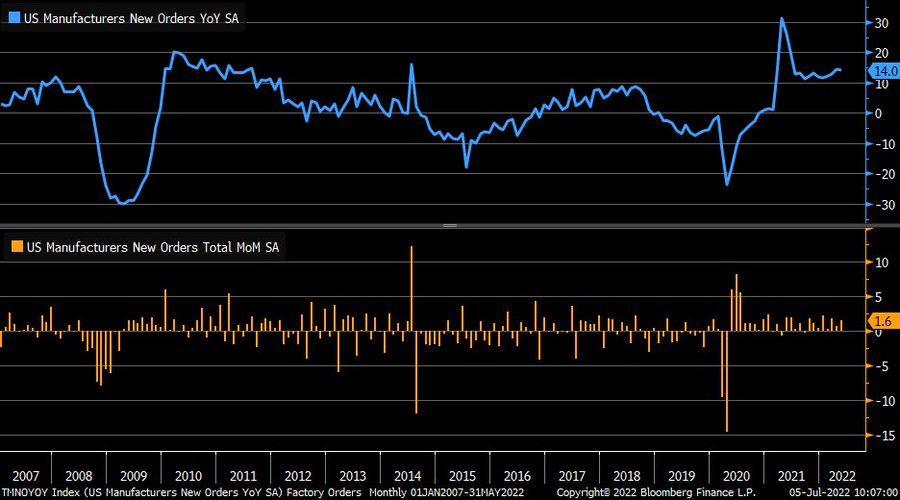

El martes se publicó en Estados Unidos el dato de evolución de Pedidos a Fábrica y también ofrecieron motivo para al menos relajar el pesimismo reinante, los Pedidos crecieron un +1.6% frente al 0.5% esperado y eliminando la partida de transportes el crecimiento fue del +1.7%. El crecimiento interanual continúa inestable pero en niveles aceptables

Los datos macro que vienen siendo publicados en las últimas fechas ofrecen una imagen de inestabilidad y desconcierto importante, son en ocasiones contrarios y nada fáciles de interpretar. Generan incertidumbre que se traslada a los mercados, tanto de deuda como de renta variable o materias primas.

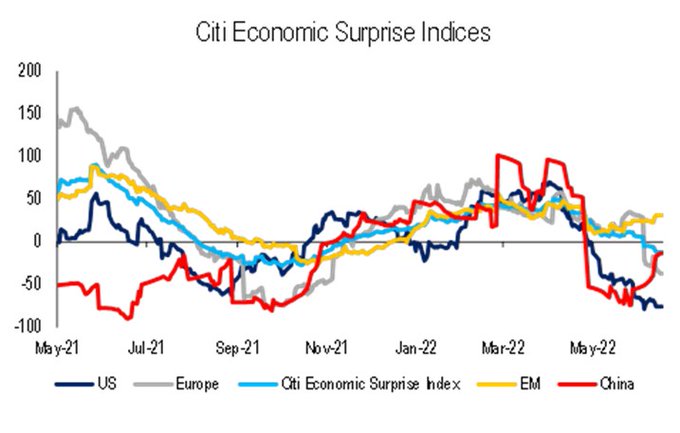

Ayer, a pesar de lo visto más arriba y refrendados por los síntomas de inicio de recuperación de la actividad en China y que suelen liderar al resto de economías (según atestiguan los índices de sorpresas económicas)…

… los mercados sufrieron un duro revés en Europa, también en Estados Unidos, pero a medida que avanzaba la jornada fueron recuperando y tomando fuerza hasta conseguir un cierre bien positivo en el Nasdaq, +1.75%, el SP500 +0.16% y el Dow Jones no pudo tornar a positivo y cerró abajo un -0.42%.

Las evidencias de desaceleración de la inflación se acumulan y los inversores prestan mayor atención al crecimiento que, siendo bajo y o negativo, se ha convertido en otro factor de carácter desinflacionista importante.

Así, descontando desaceleración de la economía y también de las presiones de precios, ayer los inversores se lanzaron a comprar deuda pero también a vender materias primas con gran decisión.

UBT, semana.

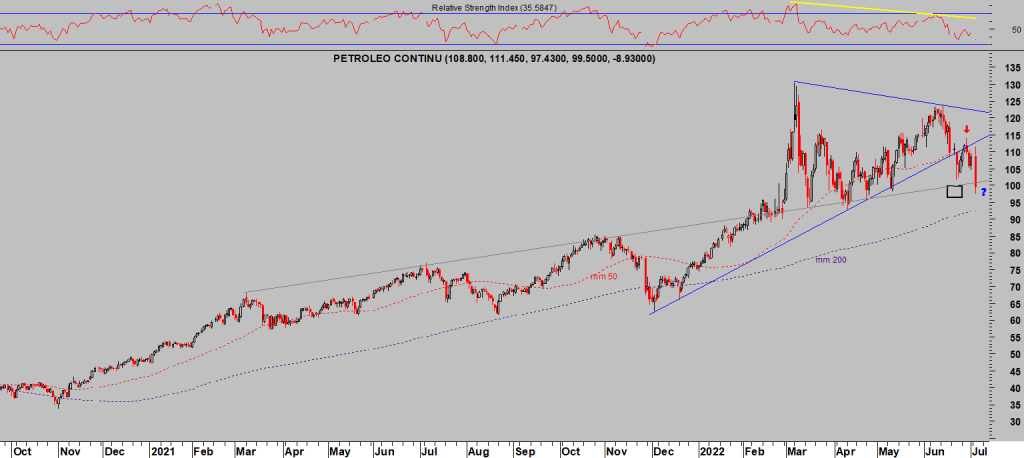

El índice de materias primas de Bloomberg se desplomó con una fuerza no vista en una década. Un descenso en buena medida atribuible al severo castigo que recibió el precio del barril de crudo.

La caída de ayer resultó tan abultada como inusual para el mercado del crudo, el barril de crudo West Texas se dejó alrededor de un 8%.

WEST TEXAS, semana.

El temor a una desaceleración global, salpicada con recesión en distintas economías de gran peso en el conjunto, empujó a los expertos a descontar un nuevo escenario para el precio del crudo.

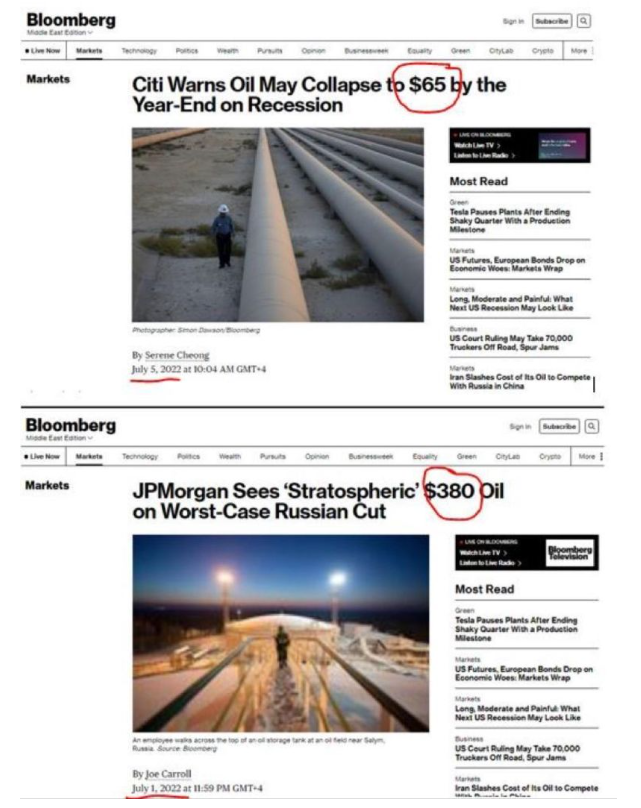

Según City, si finalmente se confirma el escenario de recesión, el West Texas podría descender hacia los $65 por barril.

La inestabilidad de fondo y volatilidad tanto en los precios de los activos como en las previsiones de los expertos obliga a tomar los acontecimientos con ecuanimidad y sentido lógico.

El pasado viernes día 1 de julio, fue JP Morgan quien escandalizó al mercado al anunciar que en caso de que Rusia llegase a cortar el suministro, el precio del crudo saldría disparado con objetivo en $380 por barril (?¿?). Vean sendos titulares en el noticiero financiero de Bloomberg.

Este tipo de discrepancias, incongruencias más bien, sólo generan incertidumbre y gran desconcierto, conviene mantenerse alejados del ruido y centrar la atención en lo importante.

Además del crudo, la sangría correctiva del martes se extendió por todo el universo de las materias primas, una tendencia que comenzó meses atrás, y aquí destacada en distintos posts, cuya virulencia se observa de manera clara en el gráfico siguiente, de evolución de distintas materias en el último trimestre:

Los bancos centrales aparentan estar enormemente concernidos por la marcha de la inflación. Los signos de presiones de inflación hicieron saltar las alarmas hace un año, momento en que comenzamos a advertir la posibilidad de IPC en doble dígito, cuando la FED aseguraba que apenas subiría, luego cuando se disparó que sería transitoria y ahora que presenta síntomas de ceder que es su primera preocupación.

IPC USA

Mucho antes de la pasada primavera, en diciembre de 2020 ya escribíamos esto:

¿QE = INFLACIÓN?. VISIÓN TÉCNICA ORO y PLATA LARGO PLAZO.

- La inflación está adormecida, aunque es ahora una de las variables de mayor relevancia para expertos y mercados, vigilan estrechamente su evolución ante eventuales presiones que terminarán situando a las autoridades monetarias entre la espada y la pared y a los mercados, sobre todo de deuda, ante una tesitura verdaderamente peligrosa. La inflación es un monstruo de comportamiento delicado, puede permanecer ausente durante años, décadas incluso, hasta que comienza a despertar y de repente despliega una tendencia al alza con gran inercia.

Tres meses después, el 25 de marzo de 2021:

INFLACIÓN COMO MAGNITUD ESTRELLA, IMPUESTO DE LOS POBRES Y TAMBIÉN DE LOS RICOS

- «Las expectativas de inflación que maneja el mercado son elevadas y mucho mayores de lo que transmite la FED, las autoridades además afirman que las presiones de precios serán limitadas y transitorias, desaparecerán pronto.

- Los expertos no se fían y además de reducir su exposición al riesgo de deuda, venden bonos y han provocado una caída del precio del T Bond del 20% en el último año, anticipan también que la FED no estaría haciendo un análisis fino …»

En noviembre de 2021, sólo días antes de que la FED decidera reconocer que la inflación ya no sería transitoria, reiteramos breve exposición sobre la triste realidad:

LAS VERDADES INCONFESABLES DEL SISTEMA, INFLACIÓN y SOFT DEFAULT

Los intereses de las autoridades no siempre están alineados con los del interés general.

Además, las autoridades no siempre pueden o deben transmitir la realidad con toda su crudeza.

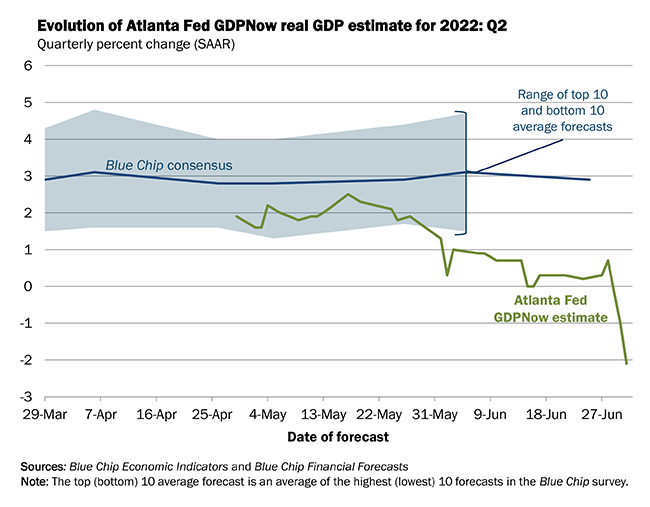

Vean un ejemplo más reciente, el Sr Powell afirmando el pasado mes de junio que la economía se encuentra en buen estado: «The U.S. economy for now is strong. Spending is strong. Consumers are in good shape. Businesses are in good shape», mientras cualquier interesado podía estar viendo la evolución del modelo de cálculo de PIB en tiempo real GDP-Now, elaborado por la misma FED (de Atlanta):

El entorno actual de mercados es tan incierto para la mayoría como de clara oportunidad para que los que menos (pero más aguerridos) podamos aprovechar mediante operativa de riesgo bajo y controlado.

Para muestra dos botones:

CRISPR THERAPEUTICS -CRSP-, semana.

TENCENT MUSIC ENTERTAINMENT -TME-, semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

[Volver]

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Esta vez será diferente, porque siempre es diferente

- Comparado con otras naciones, el mercado de capitales alemán no está tan avanzado en el apoyo a las empresas ni en la provisión de capital riesgo

- Los sectores de tecnología, finanzas, industria, energía y materiales muestran un perfil de fortaleza relativa positivo frente al S&P500;

- MERCADOS:el desajuste demográfico, un gran enemigo para los mercados

- Aquí hay un argumento de Jack Manley de JPMorgan de que las tasas más altas son en realidad inflacionarias en este momento

- La prima de riesgo de las acciones es bastante baja, un 3,5%. Fue del 5,7% en el mínimo de octubre de 2022 y del 7,8% en el mínimo de marzo de 2020. El promedio histórico ronda el 5%

- Euribor:“A corto plazo, entre el 3,6%-3,7%, y a finales de 2924, en torno al 3% - 3,5%, si se cumple el calendario de recortes del BCE a partir de junio”

- Esta vez será diferente, porque siempre es diferente