¿Por qué fue bien España? (En cuatro líneas)

Santiago Niño Becerra - Viernes, 02 de Marzo

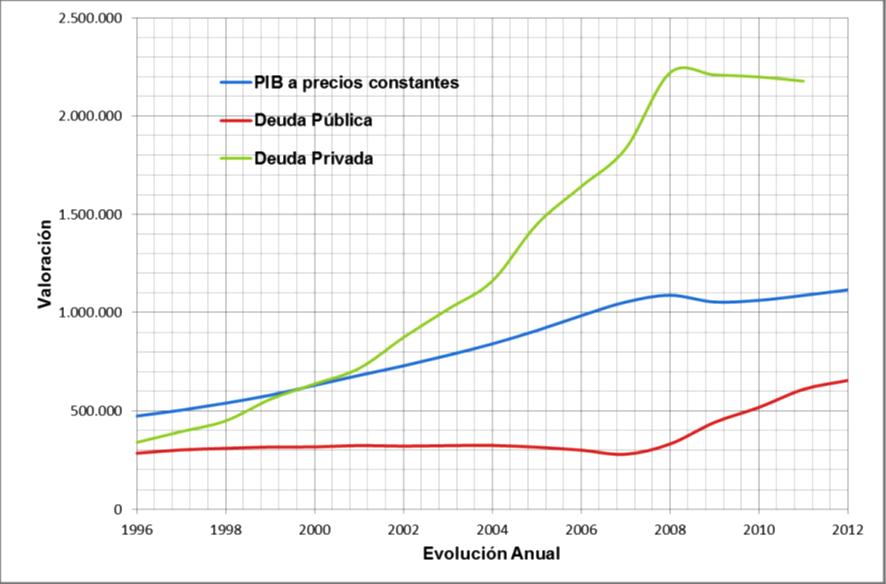

Nadie duda de eso: ‘España fue bien’, de hecho se añora los años pasados, aquellos años en los que ‘si querías algo lo tenías’. Pero, ¿qué hizo que España fuese bien?, ¿en base a qué España fue bien?. Miren el gráfico que viene a continuación: acongoja. Lo presentó en clase hace unos días uno de mis alumnos. Mírenlo con detalle y luego lean el texto.

Fuente: Deuda pública y el PIB a precios constantes: http://ow.ly/9aEXv (Los valores que corresponden a los años 2011 y 2012 son estimaciones del FMI). Deuda privada: http://ow.ly/9aF4i.

El gráfico es demoledor: el crecimiento español durante los años del ‘España va bien’ fue debido al -no ‘gracias al’- endeudamiento privado, de hecho la deuda pública incluso descendió un poco a partir de mediados del 2004.

Fue la deuda de empresas, entidades financieras y familias la que posibilitó el crecimiento español: entrampamiento continuado, creciente, desde que la mágica frase fue pronunciada. ‘España fue bien’ mientras la deuda privada española fue escalando posiciones hasta cuadruplicarse en doce años. Ese y no otro fue el milagro español: el endeudamiento.

Y, ¿no se vio?. ¡Claro que se vio!, la ruta que año tras año iba tomando la línea verde de nuestro gráfico era imparable, de cohete de fiesta mayor, pero sin alternativa: sin ahorro interno, con una bajísima productividad, con un bajo nivel de capitalización de las empresa españolas, la alternativa no podía ser otra que el endeudamiento, sin límite, a tutiplén, sin freno. Por eso ‘España fue bien’. Y algunos lo dijimos, tan sólo algunos: muy pocos, y nos tacharon de agoreros.

¿Qué queda ahora?, pues una deuda neta de 2,85 B, a lo que hay que añadir ‘los colaterales’: si a alguien le deben 1.000 y ese alguien debe 500, cierto, ese alguien debe 500, pero más cierto es que para que ese alguien pueda pagar los 1.000 que debe le tienen que pagar los 500 que le deben, y prácticamente nadie puede pagar todo lo que debe.

¿Salidas?. Sólo veo dos posibles salidas, en España y en todas partes:

1) Realizar una cascada de quitas de forma que se compense todo lo que sea posible y luego quitar aquello que sea impagable. La contrapartida de esta política debería ser el PIB: retrocesos enormes -¿30 años en España?- y expectativas de estancamiento sostenido.

2) Meter la deuda impagable en un armario, cerrar la puerta, y tirar la llave. La ventaja es que la deuda puede continuar estando en los balances y registros sin tener que hacer nada especial con ella porque no tendría que ser devaluada, el inconveniente es que todo tendría dos valores: el real y ‘el otro’.

España creció como creció, por eso ya no crece ni va a crecer nada durante bastante tiempo, al revés, decrecerá; eso ya está bastante asumido. La pregunta ahora es qué parte de esa deuda puede pagar España.

Santiago Niño-Becerra. Catedrático de Estructura Económica. IQS School of Management. Universidad Ramon Llull.

[Volver]

- Compre lo que compran los sabios

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión

- ¿Están sobrevaluadas las acciones estadounidenses?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- Desde finales de 2019, el mercado del Tesoro de Estados Unidos ha aumentado más del 60% hasta los 27 billones de dólares

- El deflactor de consumo/PCE de EEUU y los datos PMI manufactureros, bajo vigilancia

- ¿Están sobrevaluadas las acciones estadounidenses?

- Los inversores atribuyen la racha de acciones de mega capitalización a los espíritus animales y al impacto de la IA; sin embargo, nuestro trabajo indica que el creciente impulso de las ganancias

- Compre lo que compran los sabios

- “Los traders empiezan a apostar a favor de que la Reserva Federal pueda empezar a subir tipos otra vez en los próximos 12 meses, algo impensable hasta hace poco”

- MERCADOS:el éxito en la inversión es apostar por la calidad de un negocio, más que en su gestión