Educación vs Finanzas: un debate abierto en los Juzgados y…en los Medios

José Luis Martínez Campuzano - Viernes, 27 de Mayo

Es un tema complejo. De hecho, es un tema sujeto sin duda a debate partiendo de los conflictos abiertos en los juzgados. Y en los medios. En mi caso voy a actuar de mero intermediario al ofrecerles un resumen de una nota de análisis que publica el Banco de España en su Informe mensual de abril. Aquí tienen la introducción: Existe una preocupación creciente sobre la capacidad de ciertos segmentos de la población para tomar decisiones financieras adecuadas, dada la creciente complejidad de algunos de los instrumentos financieros disponibles para el ahorro. La evidencia internacional indica que un porcentaje elevado de hogares presenta algún tipo de dificultad a la hora de manejar conceptos básicos como el tipo de interés, determinar cómo la inflación afecta a la rentabilidad real de los ahorros o cómo varía el riesgo de carteras de inversión en función de su composición. En este artículo se presenta evidencia disponible a escala internacional acerca de las posibles consecuencias de la falta de conocimientos financieros de los hogares. En segundo lugar, se describen iniciativas del Banco de España y de la Comisión Nacional del Mercado de Valores encaminadas tanto a facilitar el acceso a información financiera a las familias en sus decisiones de ahorro y endeudamiento como a fomentar el conocimiento financiero en la educación básica. Finalmente, se presenta la Encuesta de Competencias Financieras, una iniciativa para determinar los conocimientos financieros de la población española, que se va a llevar a cabo a partir de este año.

Es un tema complejo. De hecho, es un tema sujeto sin duda a debate partiendo de los conflictos abiertos en los juzgados. Y en los medios. En mi caso voy a actuar de mero intermediario al ofrecerles un resumen de una nota de análisis que publica el Banco de España en su Informe mensual de abril. Aquí tienen la introducción: Existe una preocupación creciente sobre la capacidad de ciertos segmentos de la población para tomar decisiones financieras adecuadas, dada la creciente complejidad de algunos de los instrumentos financieros disponibles para el ahorro. La evidencia internacional indica que un porcentaje elevado de hogares presenta algún tipo de dificultad a la hora de manejar conceptos básicos como el tipo de interés, determinar cómo la inflación afecta a la rentabilidad real de los ahorros o cómo varía el riesgo de carteras de inversión en función de su composición. En este artículo se presenta evidencia disponible a escala internacional acerca de las posibles consecuencias de la falta de conocimientos financieros de los hogares. En segundo lugar, se describen iniciativas del Banco de España y de la Comisión Nacional del Mercado de Valores encaminadas tanto a facilitar el acceso a información financiera a las familias en sus decisiones de ahorro y endeudamiento como a fomentar el conocimiento financiero en la educación básica. Finalmente, se presenta la Encuesta de Competencias Financieras, una iniciativa para determinar los conocimientos financieros de la población española, que se va a llevar a cabo a partir de este año.

Las conclusiones:

Decisiones como suscribir un plan para la jubilación o adquirir un préstamo hipotecario requieren cálculos complejos y se toman de manera infrecuente, con lo que las posibilidades de aprender de los errores pasados son limitadas. Por otra parte, la complejidad creciente de los productos financieros, tanto en el mercado de crédito como en el de productos para el ahorro, así como la importancia creciente de las rentas del ahorro durante la jubilación, hacen muy importante que los hogares tomen sus decisiones financieras con pleno conocimiento del riesgo y de la rentabilidad asociados.

No obstante, la evidencia disponible sugiere que una proporción importante de hogares en prácticamente todos los países analizados no está familiarizada con conocimientos financieros básicos, como el tipo de interés, la distinción entre variables nominales y reales o el principio de diversificación de riesgos. Asimismo, se ha observado en varios países que los hogares con un menor conocimiento financiero tienen, en promedio, menos acciones cotizadas y pagan mayores costes por sus préstamos, con lo que acaban disponiendo de una menor riqueza neta y están más endeudados.

La evidencia acerca del grado de conocimiento financiero de la población española en su conjunto es aún escasa, si bien la información disponible para estudiantes muestra que su capacidad financiera comparte los rasgos de los países descritos.

En estos momentos hay diversas iniciativas públicas, en España y a escala internacional, para facilitar el acceso a la formación relevante a la hora de invertir y endeudarse. En concreto, el Programa de Educación Financiera en la Enseñanza Secundaria Obligatoria del Banco de España y de la Comisión Nacional del Mercado de Valores está introduciendo conocimientos financieros básicos de manera flexible en el currículo escolar. Estas iniciativas tendrán éxito en la medida en que ayuden a elevar el conocimiento financiero y, en último término, a tomar mejores decisiones financieras. Por ello, como se ha descrito en este artículo, es importante disponer de instrumentos adecuados tanto para medir los conocimientos financieros de la población como para evaluar el impacto de la educación financiera sobre ellos. Por lo que se refiere al impacto de la educación financiera sobre las decisiones financieras, será necesario hacer un seguimiento a medio plazo de los estudiantes que han cursado Finanzas en 3.º de la ESO. Finalmente, la Encuesta de Competencias Financieras que se va a realizar durante el año 2016 permitirá evaluar las competencias financieras de los hogares españoles y su relación con sus decisiones de inversión.

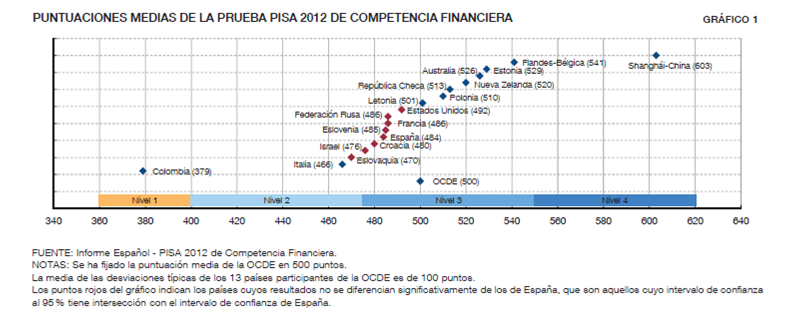

Por último, en 2012 la OCDE realizó dentro del Informe PISA una prueba de conocimiento financiero para jóvenes de 15-16 años.

Sus resultados comparados quedarían…

http://www.bde.es/bde/es/secciones/informes/boletines/Boletin_economic/index2016.html#x8ee3

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- No aterrizar es ahora el claro consenso

- Problemas en compañías de energía solar

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?

- España perdió 140.000 trabajadores en el primer trimestre del año