El coste de la incertidumbre

José Luis Martínez Campuzano - Jueves, 30 de Junio

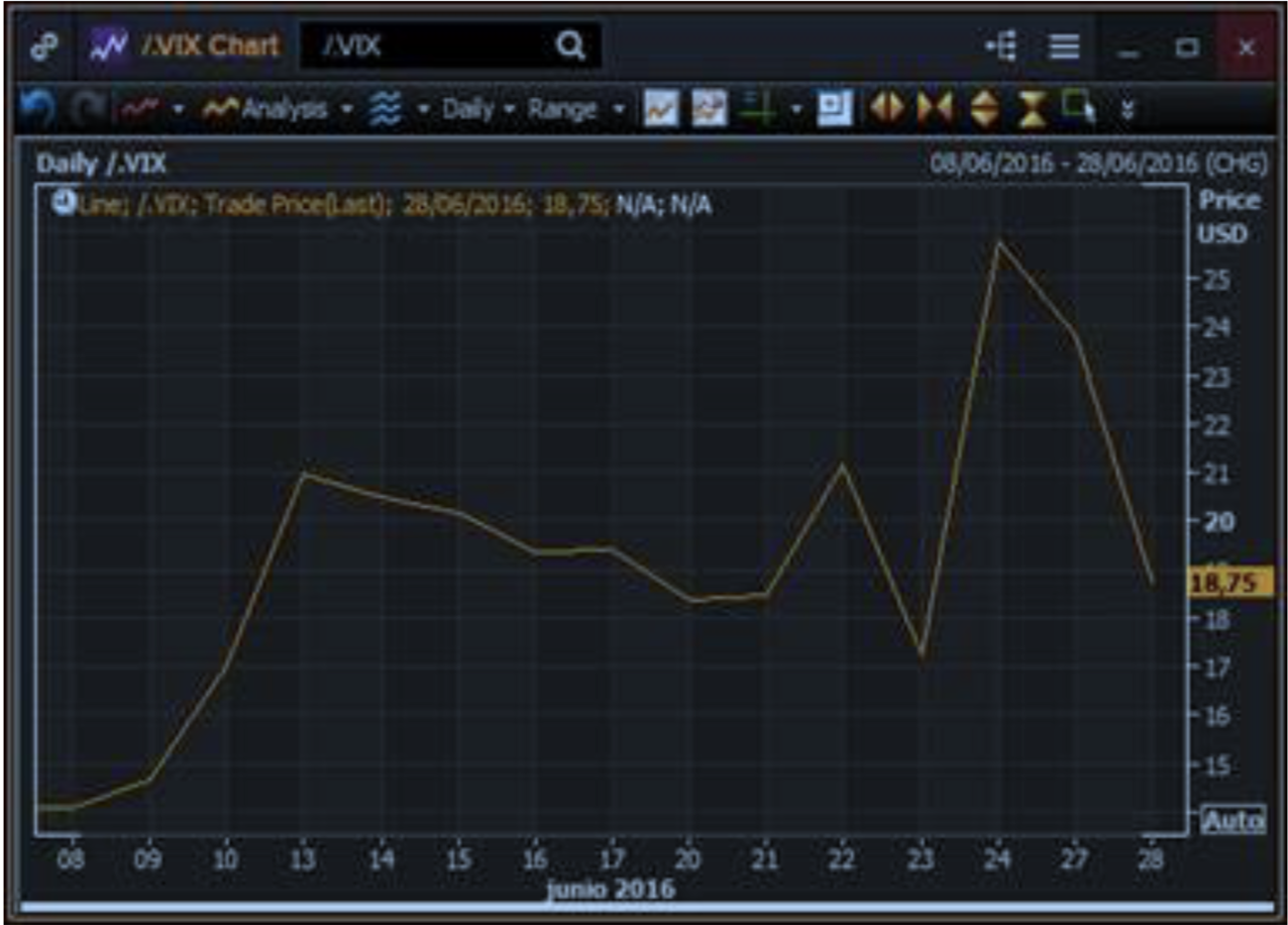

Poco a poco los mercados financieros se van estabilizando. La liquidez mejora y los volúmenes de negociación se normalizan (aunque siguen siendo bajos….¿qué es normal?). La calma es compradora: la falta de novedades, en un escenario tan convulso como el de los últimos días, sin es bien recibida por los inversores financieros. Algunos la llamarán la caza de gangas; otros, ganancia de pescadores. En mi opinión, sigue siendo una calma tensa. Pero no hace falta que lo diga yo. De hecho, las autoridades económicas internacionales no se cansan de recordarnos que el riesgo permanece.

Un riesgo a medio plazo. Aunque, en teoría, limitado como nos decía el propio Draghi sobre el potencial impacto máximo de medio punto en el crecimiento europeo en los próximos años en caso de recesión económica en UK. Ahora se inicia un difícil proceso político en UK que debe llevar en septiembre al nombramiento de un PM. De esta forma se iniciaría en octubre otro proceso, también político, entre el nuevo Gobierno británico y la Comisión Europea sobre la salida formal de la EU.

No tiene mucho sentido en este momento anticipar cómo será este Proceso. Y mucho menos lo tiene, en mi opinión, valorar las nuevas condiciones de la futura relación entre UK y la EU. Sin embargo, sí parece mucho más relevante considerar ahora qué implicaciones puede tener el nuevo escenario creado por el Brexit sobre los bancos centrales. Por el momento, niveles de tipos más bajos en la deuda con la rentabilidad del treasury 10 años en niveles de 1.47 % en estos momentos.

El mercado no descuenta que la Fed retome las subidas de tipos oficiales en los próximos meses, frente al debate previo de una o dos subidas en lo que resta del año. Ayer se publicó un interesante artículo de Hilsenrath en el WSJ, centrado precisamente en el dilema al que se pueden enfrentar los bancos centrales en el futuro próximo, entre seguir soportando la economía o evitar seguir desestabilizando al sector financiero. También ayer una fuente del BCE consideraba en Reuter que no hay prisa por tomar nuevas medidas monetarias expansivas.

Ya sé que en el caso de la Fed/BCE no hablamos de lo mismo: entre seguir normalizando al alza los tipos o aumentar los recortes, que en Europa es situarlos más en negativo. Pero, en ambos casos, con riesgo de generar más tensión e incertidumbre en el sector financiero. El siguiente gráfico es de Citi…

Dicen que los tipos de interés oficiales los fijan los bancos centrales…mientras que los tipos de interés a plazo corresponde fijarlos al mercado. La cuestión ahora es si también el mercado condiciona los tipos de interés oficiales. Espero que no sea así.

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- Problemas en compañías de energía solar

- No aterrizar es ahora el claro consenso

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?