El fiasco de Moderna muestra el poder de las narrativas del mercado de valores

Carlos Montero - Jueves, 21 de Mayo

Los mercados funcionan con narrativas. Eso se debe a que el trading está determinado en última instancia por los humanos, a quienes les resulta mucho más fácil pensar en términos de una buena historia que en cualquier otra cosa. Robert Shiller, premio Nobel de economía de la Universidad de Yale, dedicó su último libro a la importancia de las narrativas. Con tanta incertidumbre en torno al coronavirus, tenemos una tendencia a recurrir a aquellos que juegan con nuestras mayores esperanzas y temores.

Los mercados funcionan con narrativas. Eso se debe a que el trading está determinado en última instancia por los humanos, a quienes les resulta mucho más fácil pensar en términos de una buena historia que en cualquier otra cosa. Robert Shiller, premio Nobel de economía de la Universidad de Yale, dedicó su último libro a la importancia de las narrativas. Con tanta incertidumbre en torno al coronavirus, tenemos una tendencia a recurrir a aquellos que juegan con nuestras mayores esperanzas y temores.

Eso conduce naturalmente a la historia de Moderna, que anunció resultados de las pruebas de su vacuna contra el coronavirus que "no podrían haber sido mejores", según el CEO el lunes por la mañana. La compañía aprovechó la fuerte subida para colocar acciones a un precio elevado. Después, Stat, una respetada web de periodismo médico, sugirió que los resultados publicados no aportaron nada. Invitó a todos a leerlos y sacar sus propias conclusiones. La acción cayó un 15% de sus máximos recientes.

La historia del lunes, que sugería que una vacuna contra el coronavirus podría estar disponible a tiempo para frustrar una tan temida "segunda ola" en el otoño, le había dado al mercado de valores su mejor día en varios meses. El jarro de agua fría de Stat ayudó a asegurar un mal final para el martes con el S&P 500 en territorio negativo.

El episodio nos dice que hay más espacio para que aumente el mercado, si les damos una excusa a los inversores. También muestra el profundo deseo de que alguien presente una vacuna que pueda detener lo que parece ser al menos otros 12 meses de nerviosismo, miedo, políticas cada vez más frenéticas y una economía débil, y que el precio actual está descontando algunos supuestos bajistas.

Sobre todo, demuestra que con tan pocos precedentes que nos guíen, y con muy pocos que conozcan la ciencia, todo el debate sobre el coronavirus se está llevando a cabo de narrativas rivales. Esto es cierto en los mercados financieros y en la política. Los toros, los osos y los de izquierdas y derechas son todos cómplices. El debate ha estado dominado por tres narrativas, todas las cuales ya son muy conocidas:

1. "Es solo una gripe" (utilizada como justificación para minimizar la pandemia completa);

2. "Inmunidad de rebaño" (para justificar continuar con la actividad económica como de costumbre y arriesgar vidas);

3. "Aplanar la curva" (para justificar la continuación de las medidas estrictas de bloqueo incluso cuando han cumplido su propósito).

Después de los últimos dos días, podría inclinarme a agregar una cuarta: "Una vacuna lo curará todo". Muchos creen que la vida no puede volver a la normalidad hasta que tengamos una vacuna efectiva y segura. Ahora, algunos están pasando a un corolario: "Tan pronto como tengamos una vacuna, todo volverá a la normalidad".

Estas narrativas pueden usarse para atraer la esperanza y el miedo. Todo se ha distorsionado por simplificaciones excesivas, o heurísticas, para comprender un mundo complejo.

Tal como están las cosas, la encuesta mensual de Bank of America a los administradores de fondos globales muestra que muchos todavía están bajo el control de narrativas negativas (a menos que, por supuesto, "una vacuna lo cure todo"). El 68% cree que todavía estamos en un mercado bajista, y solo el 10% cree en una recuperación económica en forma de V:

Mientras tanto, los inversores aceptan cada vez más una versión bajista del futuro a largo plazo posterior a la vacuna. Implicará localización, proteccionismo y mayores impuestos. Algunas de las posibilidades más esperanzadoras, como un nuevo impulso hacia la energía alternativa y la renovación de la infraestructura, se consideran mucho menos probables:

Dado que una narrativa tan negativa a largo plazo tiene influencia, es justo decir que es la "Powell Put" de la Reserva Federal la que mantiene los precios de los activos al alza.

Una pregunta planteada por la encuesta de BofA es si seguir lo que están haciendo los administradores de fondos o tratarlo como un indicador contrario. Si se trata como un indicador contrario, quizás este sea el momento de comprar acciones de valor. Están más desfavorecidos que en cualquier otro momento desde principios de 2008:

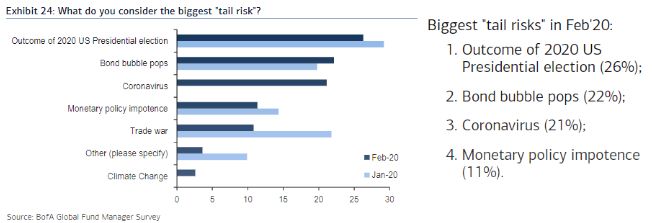

El problema es que es difícil utilizar la encuesta para saber cuándo comprar, ya que los administradores de fondos han sido negativos sobre el valor durante meses, y estas acciones continúan teniendo un momento terrible. Se vuelve más interesante cuando miramos los mayores riesgos percibidos:

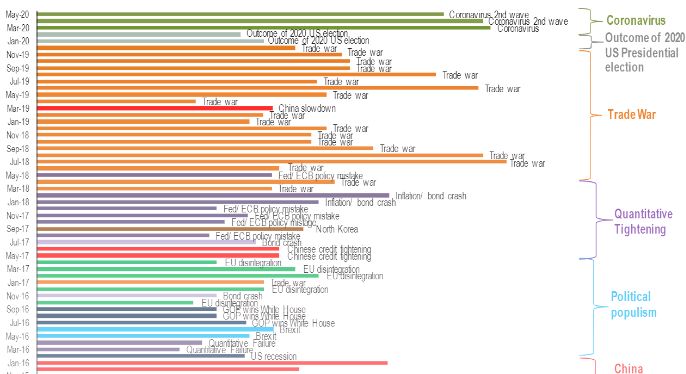

Como era de esperar, la atención de los gestores está totalmente ocupada por el coronavirus, aunque de alguna manera no están tan preocupados como lo estaban por la perspectiva de una guerra comercial entre Estados Unidos y China en los primeros meses de 2018. El coronavirus es parte del escenario más realista. Ahora, eche un vistazo a la tabla de riesgos de cola de la liga de la versión de este informe publicado el 18 de febrero, el día antes de que el mercado superara:

El coronavirus, que en ese momento había obligado al sector manufacturero chino a detenerse virtualmente, solo era el número tres. Mientras tanto, el segundo mayor riesgo percibido de hace tres meses, que la burbuja de bonos explotara (lo que significa que los rendimientos aumentarían) no era un gran problema. Los rendimientos de los bonos han alcanzado mínimos históricos desde entonces.

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- No aterrizar es ahora el claro consenso

- Problemas en compañías de energía solar

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- ¿El regreso de la impresión de dinero?

- España perdió 140.000 trabajadores en el primer trimestre del año