¿Es la Economía, estúpido? ¿Son los bancos centrales? ¿O ambas cosas a la vez?

Moisés Romero - Viernes, 19 de Abril

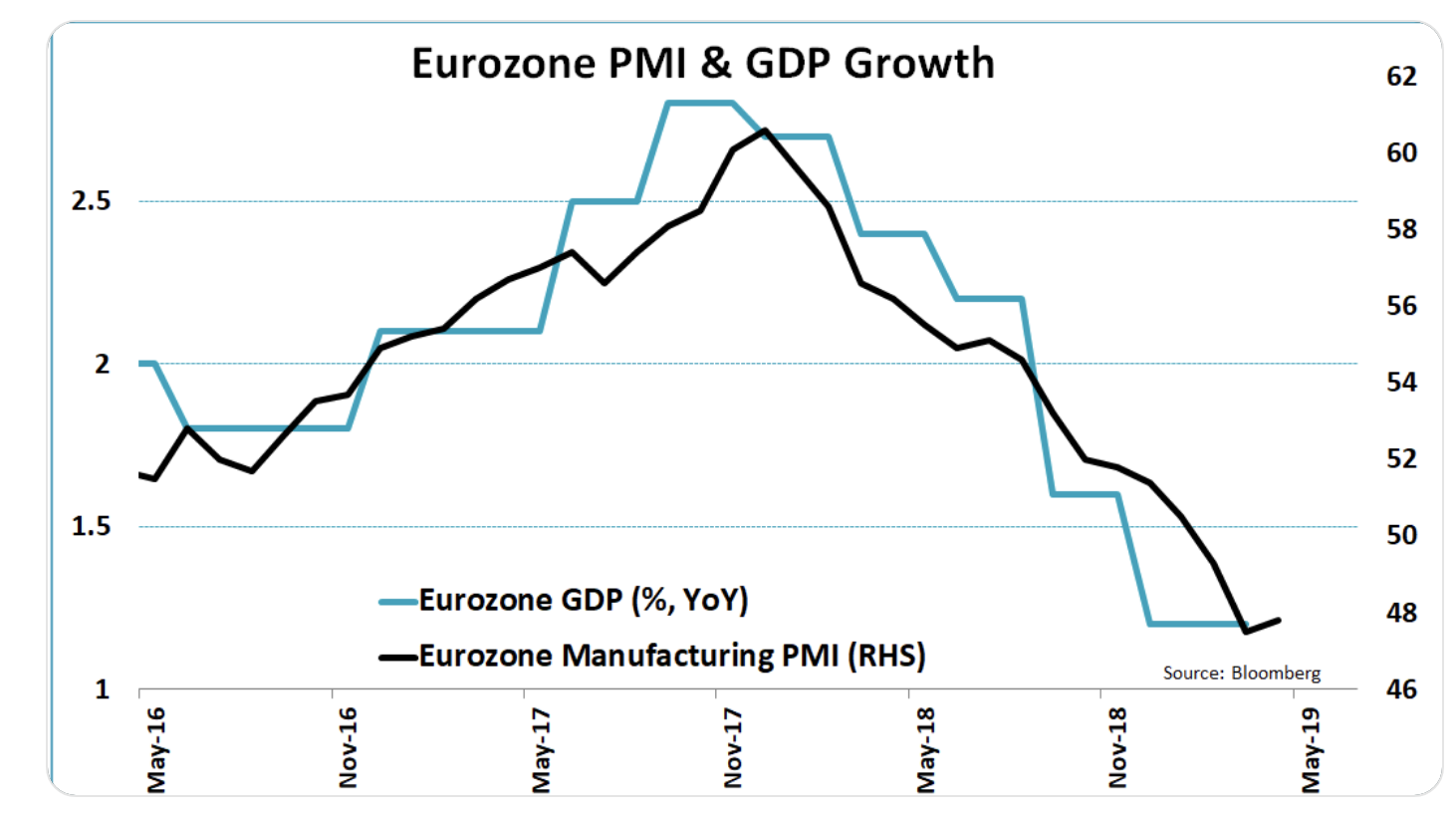

A la locomotora alemana le falta más madera, ya no echa tanto humo. Los Manufacturing PMI de la Eurzona se mantuvieron en abril muy por debajo de 50, aunque los mejores expertos insisten en que una mejora a finales de este año todavía es probable. En cualquier caso, la base de partida a principios de años será inferior a la esperada. Hay en este ciclo económico actual diferencias clave respecto a los anteriores: la dependencia extrema de los bancos centrales. Los mercados están enganchados a la heroína, como apuntó hace un par de años un eminente analista. Abandonar la dependencia de la droga nunca fue fácil. Las curas de desintoxicación se llevan a muchos por delante. Ayer, hoy y mañana. Los mercados no pueden vivir eternamente como drogodependientes, pero los bancos centrales tampoco han conseguido desarrollar el fármaco eficaz para combatir esta pandemia inversora. La economía, estúpido» (the economy, stupid), fue una frase muy utilizada en la política estadounidense durante la campaña electoral de Bill Clinton en 1992 contra George H. W. Bush (padre), que lo llevó a convertirse en presidente de los Estados Unidos.

A la locomotora alemana le falta más madera, ya no echa tanto humo. Los Manufacturing PMI de la Eurzona se mantuvieron en abril muy por debajo de 50, aunque los mejores expertos insisten en que una mejora a finales de este año todavía es probable. En cualquier caso, la base de partida a principios de años será inferior a la esperada. Hay en este ciclo económico actual diferencias clave respecto a los anteriores: la dependencia extrema de los bancos centrales. Los mercados están enganchados a la heroína, como apuntó hace un par de años un eminente analista. Abandonar la dependencia de la droga nunca fue fácil. Las curas de desintoxicación se llevan a muchos por delante. Ayer, hoy y mañana. Los mercados no pueden vivir eternamente como drogodependientes, pero los bancos centrales tampoco han conseguido desarrollar el fármaco eficaz para combatir esta pandemia inversora. La economía, estúpido» (the economy, stupid), fue una frase muy utilizada en la política estadounidense durante la campaña electoral de Bill Clinton en 1992 contra George H. W. Bush (padre), que lo llevó a convertirse en presidente de los Estados Unidos.

Ahora, son los bancos centrales ¿O ambas cosas a la vez? la semana pasada escribí: Es muy gratificante leer, de la mano de JP Morgan que "el ciclo económico ya no existe, porque los bancos centrales has asumido el control" ¿Por qué? Al César lo que es el del César (18-5-2018) E.P. un viejo lobo de la Bolsa española, con más de 50 años de experiencia en el mercado. Almorcé con él recientemente. Es seguidor, desde muy joven, de los ciclos económicos. "Siempre me han funcionado muy bien. Hay que tener paciencia, saber esperar. Todo llega: la depresión, la euforia, la recuperación, el ascenso y el descenso, las burbujas y otros fenómenos más. Los ciclos se repiten siempre, pero en esta ocasión el fenómeno es diferente. El actual ciclo económico hay que borrarlo del mapa, porque está supermegamanipulado. La Represión Financiera es histórica y brutal a la vez y nunca los tipos de interés estuvieron tan bajos durante tanto tiempo. Nunca el poder de los bancos centrales fue tan elevado. Por eso, cuando leo o escucho todos los días artículos o discursos sobre el actual ciclo económico me echo las manos a la cabeza ¡qué barbaridades! pienso en voz alta. La clave ahora está en volver atrás ¿Qué harán los bancos centrales? Apuesto por una vuelta controlada, sin prisa pero sin pausa. Los mercados no deben tener miedo a este proceso, que ya está en marcha en EE UU y pronto lo estará en Europa..."

Y otro anterior: (7/2/2017) "¿Adiós a la Represión Financiera, la más atroz desde hace 300 años? Los bancos centrales decidirán"

Me dice R.T. analista londinense: "He estado repasando en los últimos meses una amplia serie de escritos, manuales, ensayos y libros, en general, relacionados con el mundo de la inversión y la Bolsa y he concluido, junto con otro puñado muy selecto de analistas, que en los últimos trescientos años (300) nunca el Mundo Financiero Global conoció un nivel de Represión Financiera tan brutal, tan atroz, tan desmesurado como el actual. Nunca en los últimos 300 años los tipos de interés en el mundo estuvieron tan bajos durante tanto tiempo y nunca, en este periodo, hubo una distorsión tan exagerada entre la economía real y la financiera ¿Y qué indica esto? Que el mundo ha estado ¿está? peor de lo que parecía ¿Y a qué conduce esto? Nadie lo sabe. Tampoco los bancos centrales. En Bolsa como en otros mercados lo más fácil es comprar y lo más difícil, vender. Con las QE y otros instrumentos manejados por los bancos centrales sucede lo mismo: lo fácil es comprar activos, lo difícil es cuánto, cómo y, cuándo venderlos. Lo positivo es que las constantes vitales de la Economía Global mejoran y con ello cede la presión de los bancos centrales sobre los mercados, sobre todos los mercados..."

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- No aterrizar es ahora el claro consenso

- Problemas en compañías de energía solar

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?

- España perdió 140.000 trabajadores en el primer trimestre del año