¿Impacto descontado por los mercados de la subida de tipos USA?

José Luis Martínez Campuzano - Viernes, 31 de Julio

¿Recuerdan el Tapering? Anunciado por el Presidente de la Fed en mayo del 2013 causó una conmoción en los mercados, especialmente los emergentes. Poco a poco fueron recuperando niveles, especialmente después de la segunda mitad de 2014, aunque sólo hasta febrero de este año podríamos decir que se cerró la brecha en la desconfianza de los inversores. ¿Ocurrirá algo similar ahora con la próxima subida de los tipos de interés

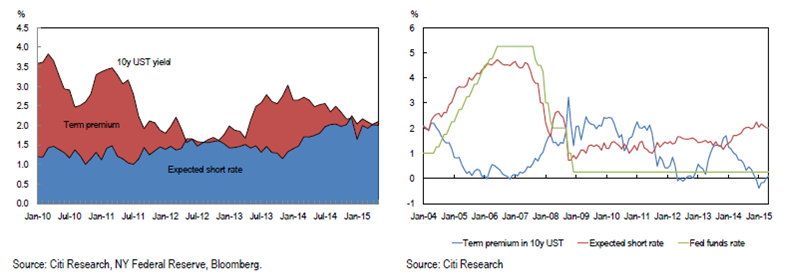

El pre-anuncio del final del QE provocó una fuerte subida de los tipos de interés, especialmente del tramo más largo. Casi un punto, en cinco meses tras el anuncio, hasta un 3.0 %. El nivel más elevado en dos años. Además, recuerden, llevó a una fuerte inestabilidad de las bolsas mundiales. Comenzando por la norteamericana. Todo esto fue sin duda una dura enseñanza para la Fed y otros bancos centrales. En el caso de la Fed, no finalizando de forma efectiva el QE hasta después del verano pasado.

Yellen ha comentado en su última comparecencia en el Congreso que la Fed va a mejorar la comunicación con respecto al inicio de la subida de los tipos de interés. De hecho, si finalmente opta por subirlos en septiembre no será algo totalmente descartado o que pille al mercado por sorpresa. Como ocurrió con el Tapering. Es más: consideren que, en un contexto global, los bancos centrales van a seguir inyectando dinero al mercado a través de la continuidad de la compra de activos por el ECB y el BOJ.

Y sin embargo, tampoco es muy racional que con el mercado especulando con la subida de tipos oficiales, mejor con el inicio de las subidas de tipos y con datos económicos positivos, veamos un descenso de las rentabilidades de la deuda como en la actualidad. El 10 años USA ha bajado de forma reciente hasta 2.27 %, cada vez más cerca del mínimo en estos dos últimos meses de 2.2 %. Esta rentabilidad cerraría en teoría el gap (de hecho, quedaría por debajo) del tipo de interés de corto plazo previsto a plazo...¿está siendo exitosa la Fed en limitar las conscuencias del inicio de la normalización de tipos? La mera cuestión puede ser un argumento más para subir los tipos en septiembre.

Por cierto, observando el primer gráfico verán como el anuncio del Taper fue seguido de un fuerte aumento de la prima de riesgo temporal.

Pese a todo lo anterior, parece claro que la subida de tipos en caso de que finalmente se materialice en septiembre tendrá un impacto (espero que limitado) en los mercados. Y naturalmente acentuará la especulación de subidas de tipos más rápidas en el tiempo, algo a lo que deberá enfrentarse la Fed en su objetivo de limitar la incertidumbre. Pero, ¿cuál es el verdadero riesgo? Que al mismo tiempo que la Fed inicia la normalización las expectativas de inflación aumenten. Sí, son los datos diría la Presidenta de la Fed. Pero hasta el momento hemos visto como la mejora de los datos económicos no ha sido suficiente para acelerar la subida de los tipos. Otra cosa serían los datos de inflación. Pero con la información disponible no parece muy probable que esto vaya a ocurrir en el futuro próximo. Veremos.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- No aterrizar es ahora el claro consenso

- Problemas en compañías de energía solar

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- ¿El regreso de la impresión de dinero?

- España perdió 140.000 trabajadores en el primer trimestre del año