Los números de Citi

José Luis Martínez Campuzano - Viernes, 28 de Agosto

Vean este cuadro....

Como ven, resume de forma simple nuestras previsiones sobre la evolución de los principales tipos de interés y tipo de cambio. Muy sencillo de mostrar; tan complejo de argumentar.

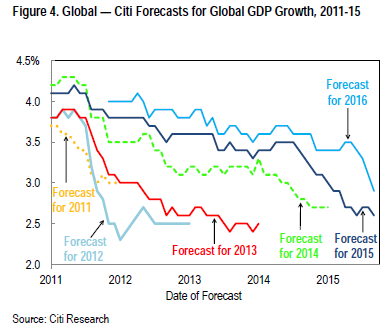

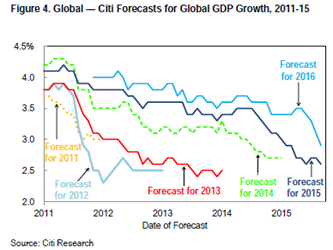

¿Esperaban que empezara esta nota resumiendo nuestras previsiones económicas? Todo se andará. Pero creo que en un momento de tanta confusión como el actual, donde la estabilidad financiera está en cuestión, mejor plantear nuestra confianza en que la reciente tensión de los mercados no irá a más. Pero, no debemos confundir la vuelta a la calma con el final de la incertidumbre. De hecho, debemos asumir que la incertidumbre sobre el futuro nos va a acompañar durante un largo periodo de tiempo. Pero, ya estamos acostumbrados. Miren en el siguiente gráfico nuestras revisiones en las previsiones de crecimiento anual de los últimos cinco años. Lamentablemente, siempre a la baja.

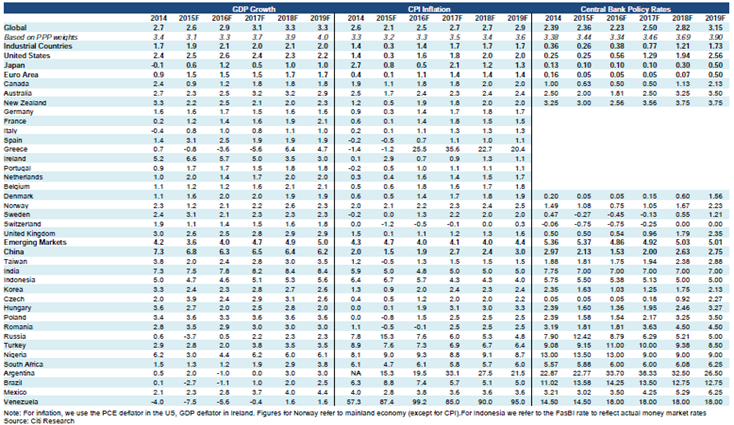

¿Y ahora qué? Este mes hemos mantenido nuestras previsiones de crecimiento para el año en niveles de 2.7 %, pero volvemos a revisarlas a la baja en el caso de 2016 en dos decimales hasta 3.1 %. Si durante 2015 es la economía de la zona EUR la principal que se ve afectada por un recorte de las previsiones (del 1.5 % hasta 1.3%), en 2016 son muchas las economías donde recortamos previsiones comenzando por la economía china (6.3 % desde 6.7 %) y la japonesa (1.3 % desde 1.8 %). Pero también muchas economías emergentes, comenzando por la brasileña donde ahora esperamos que la recuperación económica como tal no llegue hasta 2017 (1.5 %).

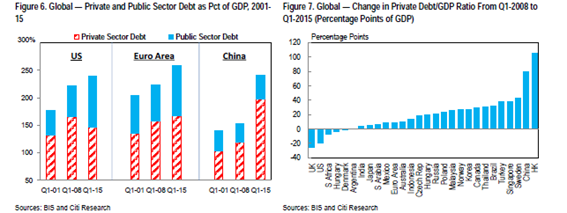

China, siempre China. Pero, ¿realmente la situación de China es tan grave? Un crecimiento por encima del 6 %, superávit exterior y finanzas públicas controladas....¿qué falla? Las perspectivas de futuro. Muchos buscan pistas en la Crisis rusa de finales de los noventa para anticipar los riesgos sobre China. Uno de los errores de sus autoridades fue, precisamente, forzar un tipo de cambio relativamente fijo. Pero realmente la Crisis fue financiera, con fuerte caída de ingresos (crudo) y rápido deterioro de las finanzas del país. El pasado no siempre es un buen ejemplo para el futuro. En mi opinión, los dos grandes problemas de la economía china pasan por un exceso de capacidad y necesidad de ajuste de la deuda privada. Todo ello en un contexto de moderación del crecimiento mundial. Sin duda, un escenario difícil para el futuro inmediato. Pero no un escenario imposible de sobrellevar. Aunque hace falta que las autoridades chinas sean decididas en las medidas a tomar y cuenten con la colaboración internacional.

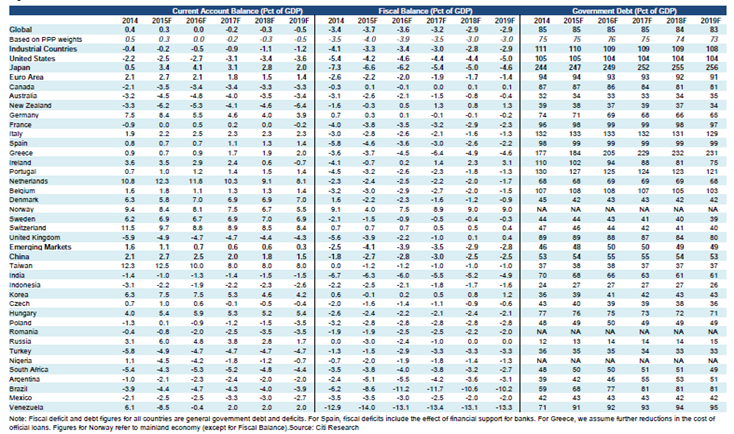

Nuestras previsiones macro...

Admito que, al revisar los cuadros anteriores, las mayores dudas ahora se centran en la recuperación esperada de la inflación. Sin rechazar que el mayor riesgo para el crecimiento mundial en los próximos meses es claramente bajista. En este contexto, ¿qué decisión pueden tomar los bancos centrales que no sea mantener o incluso aumentar la política monetaria expansiva actual? pues eso. Pero, las miradas se centran ahora sobre la Fed. Si ayer Praet del ECB advertía que la combinación de incertidumbre sobre China y la caída de los precios del crudo era suficientemente importante como para ampliar las medidas expansivas, desde la Fed los mensajes hasta el momento son mucho más ambiguos. De hecho, una parte del mercado (ahora claramente marginal) se inclina por la subida de tipos en septiembre. Y si finalmente no es así, dejarían la puerta abierta a subirlo en cualquiera de las reuniones hasta final de año.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- Las reservas bancarias se mantienen estables en torno a los 3,4 billones de dólares, a pesar de la reducción de 1,5 billones de dólares en el balance de la Reserva Federal

- “El BoJ está atrapado” en un gráfico

- El PIB en EE. UU., más sólido de lo que parece

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- Los nuevos datos sobre el crecimiento económico siguen indicando que Estados Unidos puede estar pasando del final del ciclo a la mitad del ciclo

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”