¿Recuerdan el debate sobre la austeridad?

José Luis Martínez Campuzano - Jueves, 26 de Noviembre

Buena parte de la Crisis del Euro se recondujo a través de la mejora de competitividad conseguida con reformas estructurales. Y lamentablemente también a través de ajustes de empleo y salarios; no empleo o salarios, como ha ocurrido en algunos países particulares. Sería el caso de Alemania o inicialmente en Francia ¿El resto de la solución de la Crisis? La política monetaria desde el ECB y un nuevo paso en la integración europea. Pero, yo no he dicho que la Crisis del Euro se haya solucionado.

En un reciente papel del FMI se analiza el papel de las devaluaciones, especialmente de los ajustes salariales (devaluación interna), para solucionar los problemas financieros de un país. De nuevo, es erróneo hablar de solución cuando queríamos decir reconducción o simplemente un stand by en la Crisis. Naturalmente, sigo hablando de la zona Euro.

http://blog-imfdirect.imf.org/2015/11/17/the-effects-of-wage-moderation-can-internal-devaluations-work/

Ya les anticipo que el papel del FMI concluye con algo que todos hemos vivido: la devaluación interna funciona siempre y cuando tenga al banco central de su lado. En caso contrario, algo que vimos hasta 2012, se genera un círculo vicioso entre deterioro de económico y financiero sin fin.

¿Recuerdan el debate sobre la austeridad? Ajustes salariales y empleo que rebajan la inflación (también deterioran las expectativas sobre su evolución a medio plazo), con debilidad económica y mayor presión para el desapalancamiento. ¿Y la mejora de la competitividad exterior? Mayores exportaciones y caída de las compras. Pero no está del todo claro que esto último, la mejora de la demanda externa, compense la debilidad de la demanda interna. En los primeros años de la Crisis hubo más ejemplos negativos que positivos.

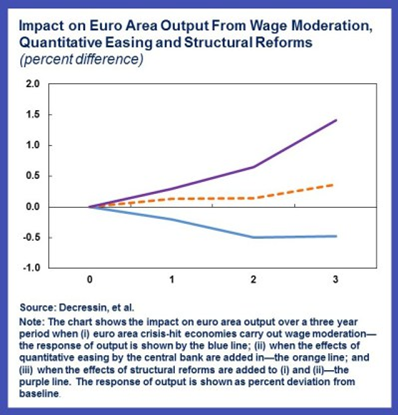

De hecho, no es lo mismo cuando el ajuste se materializa en un solo país que cuando lo hace en un grupo de países. En el primer caso, la actuación del banco central para amortiguar el impacto negativo no es tan necesario como en el segundo caso. En el siguiente gráfico podemos valorarlo al observar las desviaciones con respecto al escenario central de una devaluación interna sin más y acompañada del ECB por un lado, acompañada además de reformas estructurales.

¿Se acaba la historia? Me temo que no es así.

Por un lado, puede haber países que sigan precisando de mayores ajustes de competitividad. Y de reformas estructurales que lleven a una mayor flexibilidad el funcionamiento de la economía, haciendo el crecimiento económico potencial más estable y elevado.

Hace falta crecimiento e inflación, de forma que realmente la combinación de todo ello (más crecimiento a corto plazo y sostenible y más inflación) conlleve un escenario propicio para acelerar la integración de la zona.

Considerando todo lo anterior, ¿valoran que la Crisis del Euro ha finalizado? No, yo no he hablado de posibles tensiones sociales y políticas.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- Las acciones de pequeña capitalización representan ahora menos del 4% de todo el mercado de valores estadounidense

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- No aterrizar es ahora el claro consenso

- Problemas en compañías de energía solar

- Las acciones de pequeña capitalización representan ahora menos del 4% de todo el mercado de valores estadounidense

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?