¿Temen a la inflación?

Redacción - Sabado, 28 de Marzo

No se enfaden conmigo: tenía que preguntarlo tras los datos recientes de inflación en China y después de los últimos datos de empleo en USA. Además, simplemente repito algo que he entendido al escuchar un discurso de un consejero de la Fed. Con todo, mejor quizás deberíamos hablar de la superación del riesgo de deflación. Pero, es cierto, en unas economías más que en otras. Además, el ECB por ejemplo siempre ha rechazado el riesgo de deflación en el área. En lugar de esto, hablaba del riesgo de una inflación baja en un entorno de bajo crecimiento. Pero, tras escuchar al Presidente Draghi el jueves pasado también este potencial escenario parece superado. Naturalmente, partiendo de las medidas monetarias no ortodoxas aprobadas.

Antes me refería a los comentarios de un consejero de la Fed advirtiendo sobre el riesgo de inflación cuando los precios del crudo se estabilicen, en un contexto de pleno empleo y crecimiento económico por encima del tendencial del 3.0 %.

Más tarde, otro consejero matizaba sin aclararlo del todo que la gravedad y profundidad de la Crisis impediría el repunte de la inflación en un entorno de fuerte crecimiento. Es posible que tenga razón. Pero, ¿cuánto vale el riesgo de que se equivoque? Ya saben que en los mercados financieros todo tiene un precio. También el riesgo.

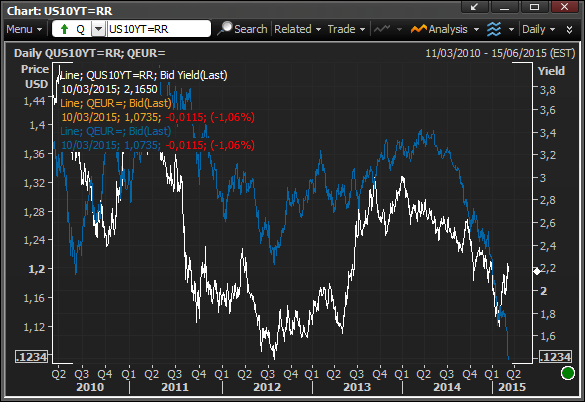

El breakeven de inflación 5 años supera el 1.8 %, el nivel más elevado en un año. Cerca del objetivo de inflación a medio plazo de 2 %. En los últimos años la Fed ha barajado la posibilidad de elevar el objetivo de inflación, dada la debilidad del mercado de trabajo. Naturalmente, este planteamiento ya está más que superado. Pero, observando la evolución (limitada) al alza de la rentabilidad del 10 años no está nada claro que debamos trabajar sobre un deterioro de las perspectivas de inflación. ¿O responde a otra cosa que los tipos de la deuda no acaben de subir? Yellen en su última comparecencia hace unas semanas lo explicaba por: 1. La política monetaria expansiva desde otros bancos centrales; 2. La incertidumbre internacional. Al final, elevado ahorro mundial y exceso de liquidez. No es el conundrum de los ochenta pero sí podemos temer algunas de sus posibles consecuencias negativas en términos de excesos desde una política monetaria demasiado expansiva durante un periodo de tiempo demasiado largo.

Mirando el gráfico anterior también puede llamar la atención la descorrelación reciente entre los tipos de interés de la deuda y el USD. ¿También achacable al QE desde el ECB? Parece bastante claro. Y esto nos deja otro posible efecto a considerar: el impacto monetario negativo de la apreciación de la moneda norteamericana, que podría dar más tiempo a la Fed para valorar el escenario futuro de riesgos (excesos e inflación).

De hecho, sigo pensando que la Fed no verá con malos ojos un escenario de mayor inestabilidad en los mercados (como sinónimo de riesgo) y con su moneda al alza. ¿Y la estabilidad financiera? Por eso, para que el objetivo de estabilidad financiera se mantenga. Pero bajo una perspectiva de medio plazo, no tanto de corto plazo que ha marcado las decisiones de los bancos centrales desde el inicio de la Crisis en 2008.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- No aterrizar es ahora el claro consenso

- Problemas en compañías de energía solar

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?

- España perdió 140.000 trabajadores en el primer trimestre del año