Todo es una cuestión de dinero (perdón, de flujos)

José Luis Martínez Campuzano - Sabado, 01 de Noviembre

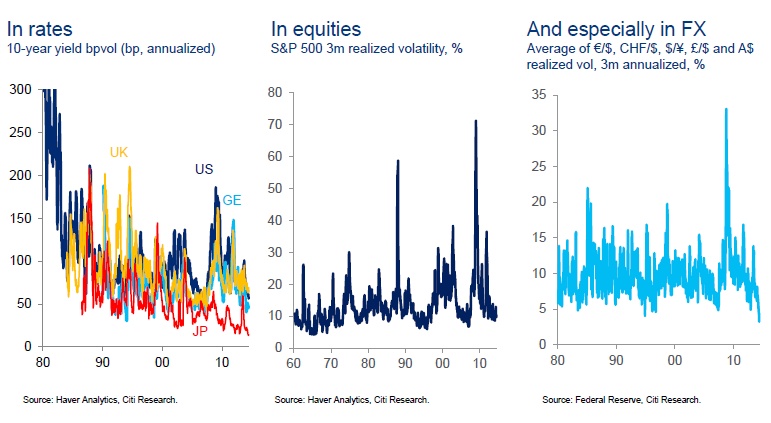

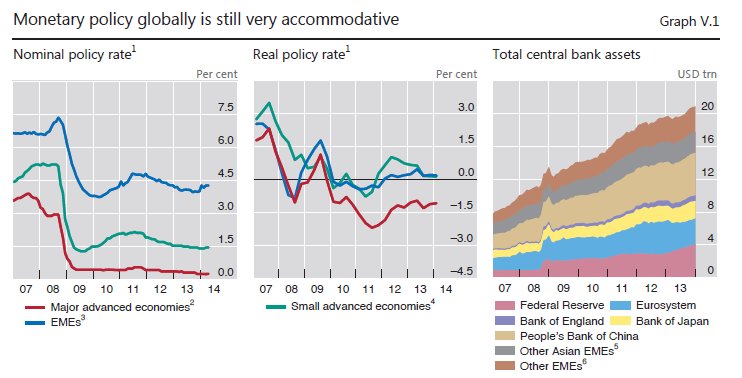

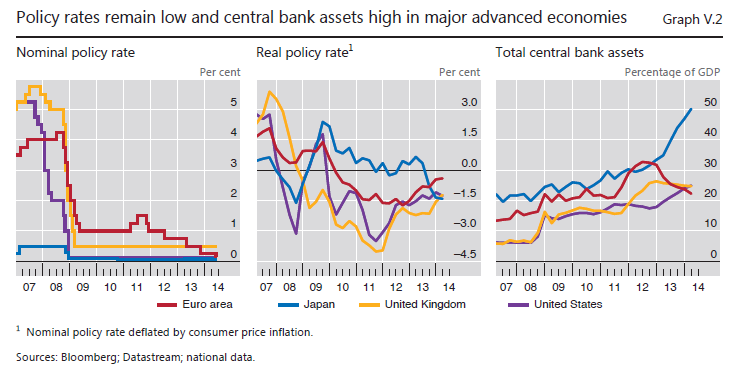

Seguro que en algún momento en estos últimos meses (o años) se han parado a pensar: ¿cuál es el límite de las políticas monetarias que se están instrumentando? Lamentablemente, no habrán encontrado respuesta. ¿Una huida hacia adelante? ¿camino inexplorado? Estas son otras preguntas que se habrán hecho. De hecho, son muy frecuentes entre los economistas. Aquí les muestro tres gráficos que las justifican. ¿Sólo entre los países desarrollados? Me temo que es un fenómeno mundial. Luchar contra la desinflación, facilitar la recuperación. Pero lo cierto es que la política monetaria es muy poco eficiente para provocar recuperación económica (todo lo contrario, cuando se lucha contra la inflación). Ayer mismo me preguntaba un compañero qué prefería entre inflación nula o de dos dígitos. Los dos son escenarios negativos, pero claramente me inclino por el segundo. De hecho, al inicio de la Crisis muchos bancos centrales también argumentaron el uso de las políticas monetarias extremas en propiciar un escenario de estabilidad financiera. Ahora pocos, si no ninguno, aluden a ello quizás porque la propia instrumentación de la política monetaria actual supone una amenaza para la estabilidad financiera a plazo.

Seguro que en algún momento en estos últimos meses (o años) se han parado a pensar: ¿cuál es el límite de las políticas monetarias que se están instrumentando? Lamentablemente, no habrán encontrado respuesta. ¿Una huida hacia adelante? ¿camino inexplorado? Estas son otras preguntas que se habrán hecho. De hecho, son muy frecuentes entre los economistas. Aquí les muestro tres gráficos que las justifican. ¿Sólo entre los países desarrollados? Me temo que es un fenómeno mundial. Luchar contra la desinflación, facilitar la recuperación. Pero lo cierto es que la política monetaria es muy poco eficiente para provocar recuperación económica (todo lo contrario, cuando se lucha contra la inflación). Ayer mismo me preguntaba un compañero qué prefería entre inflación nula o de dos dígitos. Los dos son escenarios negativos, pero claramente me inclino por el segundo. De hecho, al inicio de la Crisis muchos bancos centrales también argumentaron el uso de las políticas monetarias extremas en propiciar un escenario de estabilidad financiera. Ahora pocos, si no ninguno, aluden a ello quizás porque la propia instrumentación de la política monetaria actual supone una amenaza para la estabilidad financiera a plazo.

¿Sólo entre los países desarrollados? Me temo que es un fenómeno mundial....

Luchar contra la desinflación, facilitar la recuperación. Pero lo cierto es que la política monetaria es muy poco eficiente para provocar recuperación económica (todo lo contrario, cuando se lucha contra la inflación). Ayer mismo me preguntaba un compañero qué prefería entre inflación nula o de dos dígitos. Los dos son escenarios negativos, pero claramente me inclino por el segundo.

De hecho, al inicio de la Crisis muchos bancos centrales también argumentaron el uso de las políticas monetarias extremas en propiciar un escenario de estabilidad financiera. Ahora pocos, si no ninguno, aluden a ello quizás porque la propia instrumentación de la política monetaria actual supone una amenaza para la estabilidad financiera a plazo.

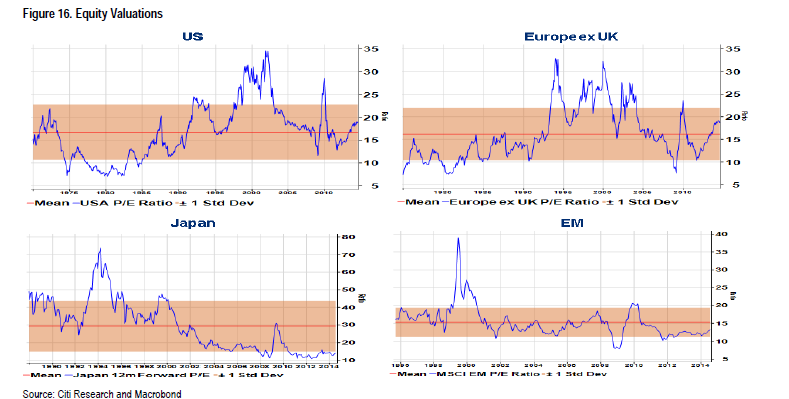

No, no sé cuál es el final de este tipo de políticas. Pero, al menos a corto plazo, sí son positivas para los activos de riesgo.

Aunque, les voy a dar una recomendación: sigan los flujos. En los últimos diez años ha sido una estrategia positiva en Japón, seguir al dinero. Aunque esto suponga carteras más inestables. Pero, mejor eso que confundir el precio con el valor de los activos.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- España perdió 140.000 trabajadores en el primer trimestre del año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- No aterrizar es ahora el claro consenso

- Problemas en compañías de energía solar

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?

- España perdió 140.000 trabajadores en el primer trimestre del año