Una economía ahorradora

José Luis Martínez Campuzano - Sabado, 27 de Diciembre

Un superávit por cuenta corriente relativamente estable del 3.5/4 % del PIB. Sin duda, una situación de partida muy positiva en estos tiempos tan complicados donde el exceso de confianza se alterna con la fuerte aversión al riesgo en los inversores financieros.

Naturalmente, hablo de la economía europea.

Pero, partiendo de esta saludable posición financiera, lo cierto es que parece anti natura pedir que la moneda se deprecie como un refuerzo a la política monetaria expansiva. ¿Y por qué no es la propia política monetaria expansiva la que se refuerza con medidas no convencionales? Lamentablemente, este tipo de medidas tienen un efecto limitado para reavivar el crecimiento y acelerar la inflación cuando el canal de transmisión monetaria no funciona. En este punto entra la moneda, cuya depreciación, consecuencia tanto por un deterioro de las perspectivas económicas como por la propia expansión monetaria a través de medidas de tipo cuantitativo.

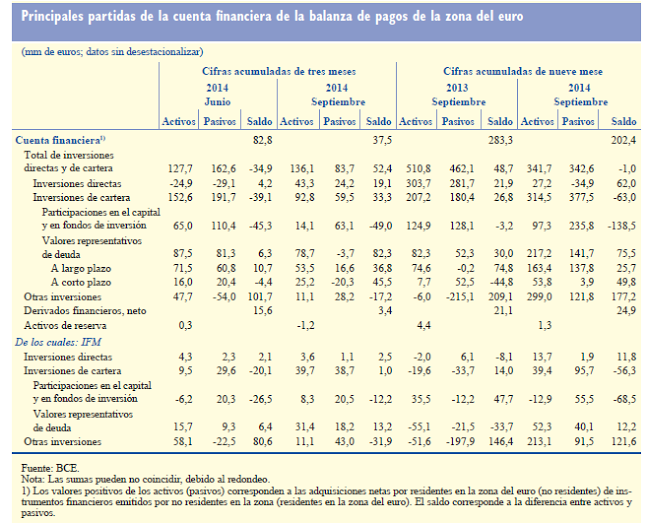

Pero, volvamos a la balanza de pagos del área. Y más en concreto, a la balanza financiera.

Su evolución hasta septiembre se observa en el siguiente cuadro....

Relativo equilibrio en la cuenta de inversiones directas y de cartera en lo que llevamos de año. Pero, salida de dinero por operaciones de derivados y especialmente por las otras inversiones. De acuerdo con el ECB, esta última cifra refleja salida de dinero por depósitos y préstamos al exterior.

Pero, ahora observen la evolución más reciente: salidas netas por inversiones directas y de cartera por 52 bn. frente a las compras en el periodo anterior (Q2) de 35 bn. Salidas netas en las inversiones de cartera y profundización de las salidas netas en inversiones directas.

¿Un reflejo de la desconfianza a la que me refería al principio? ¿quizás una prueba de la menor rentabilidad alcanzada ya por la deuda europea y spread de crédito? Probablemente, la búsqueda de rentabilidad y mayor seguridad frente a la potencial pérdida de valor del EUR.

Considerando todo esto, ¿cómo explicar la reciente subida del EUR? Todo parecía a favor, en teoría, para la caída de la moneda europea: 1. Incertidumbre internacional; 2. Grecia y el riesgo de reavivar la Crisis política en la zona; 3. Diferente (expectativa) gestión de la política monetaria entre la Fed y el ECB.

¿Qué está fallando entonces? Quizás, probablemente, no es tanto el EUR como la moneda norteamericana. El riesgo en un escenario de liquidación de posiciones es que, en el fondo, todos estamos largos de USD. Pero, es una situación (espero) temporal. Como la propia situación extrema que vemos ahora en los mercados.

La calma, aunque sea relativa, volverá a ser vendedora de EUR.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- Las acciones de pequeña capitalización representan ahora menos del 4% de todo el mercado de valores estadounidense

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- No aterrizar es ahora el claro consenso

- Las acciones de pequeña capitalización representan ahora menos del 4% de todo el mercado de valores estadounidense

- Problemas en compañías de energía solar

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?