“Alemania, Holanda y los Ricos de Europa, inmersos en su propia burbuja inmobiliaria…”

Mar Revuelta - Miercoles, 03 de Abril

"A toro pasado, las burbujas son muy fáciles de identificar y atacar. El problema es que "hasta que estallan, las burbujas son maravillosas, la gente puede ganar mucho dinero, y de repente, un día, pinchan y son terribles ¿Cuáles son los riesgos ahora? Es difícil de decir, pero yo creo que ahora hay una burbuja en el precio del oro, y quizá podría haber otra en algunas compañías tecnológicas, algunas plataformas sociales que tienen mucho éxito pero no veo muy bien si hacen dinero" (Thomas S. Robertson). Sí, otra vez la palabra burbuja ¿Sabes cómo se crea una burbuja, cuáles son las condiciones más favorables. Veamos algunas de ellas: *Exuberancia irracional en las Bolsas *Especulación inmobiliaria global *Tipos de interés Cero o próximos a cero *Apalancamiento desmesurado de empresas, familias y particulares *Uso y abuso de los derivados en todos los activos y mercados *Manipulación (devaluación) del dólar u otras monedas *Liquidez ficticia al imprimir billetes los Estados y vender bonos forzando a otros países a imprimir monedas que compren dichos bonos *Deflación *Planes de jubilación sin respaldo suficiente en su financiación *Déficits públicos crecientes (que se extienden a Municipios, Corporaciones, Comunidades Autónomas, Ayuntamientos…) Otra vez burbujas, ahora con la burbuja inmobiliaria de Alemania y Holanda, los Ricos de Europa, en el punto de mira. Un reto para el banco central Europeo”, me dice el analista jefe de un banco de inversión, que me envía los siguientes datos y enlaces.

"A toro pasado, las burbujas son muy fáciles de identificar y atacar. El problema es que "hasta que estallan, las burbujas son maravillosas, la gente puede ganar mucho dinero, y de repente, un día, pinchan y son terribles ¿Cuáles son los riesgos ahora? Es difícil de decir, pero yo creo que ahora hay una burbuja en el precio del oro, y quizá podría haber otra en algunas compañías tecnológicas, algunas plataformas sociales que tienen mucho éxito pero no veo muy bien si hacen dinero" (Thomas S. Robertson). Sí, otra vez la palabra burbuja ¿Sabes cómo se crea una burbuja, cuáles son las condiciones más favorables. Veamos algunas de ellas: *Exuberancia irracional en las Bolsas *Especulación inmobiliaria global *Tipos de interés Cero o próximos a cero *Apalancamiento desmesurado de empresas, familias y particulares *Uso y abuso de los derivados en todos los activos y mercados *Manipulación (devaluación) del dólar u otras monedas *Liquidez ficticia al imprimir billetes los Estados y vender bonos forzando a otros países a imprimir monedas que compren dichos bonos *Deflación *Planes de jubilación sin respaldo suficiente en su financiación *Déficits públicos crecientes (que se extienden a Municipios, Corporaciones, Comunidades Autónomas, Ayuntamientos…) Otra vez burbujas, ahora con la burbuja inmobiliaria de Alemania y Holanda, los Ricos de Europa, en el punto de mira. Un reto para el banco central Europeo”, me dice el analista jefe de un banco de inversión, que me envía los siguientes datos y enlaces.

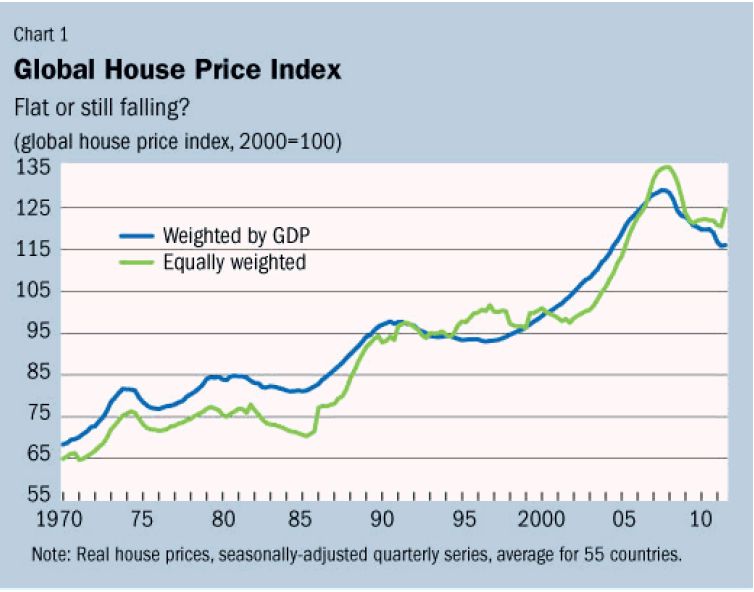

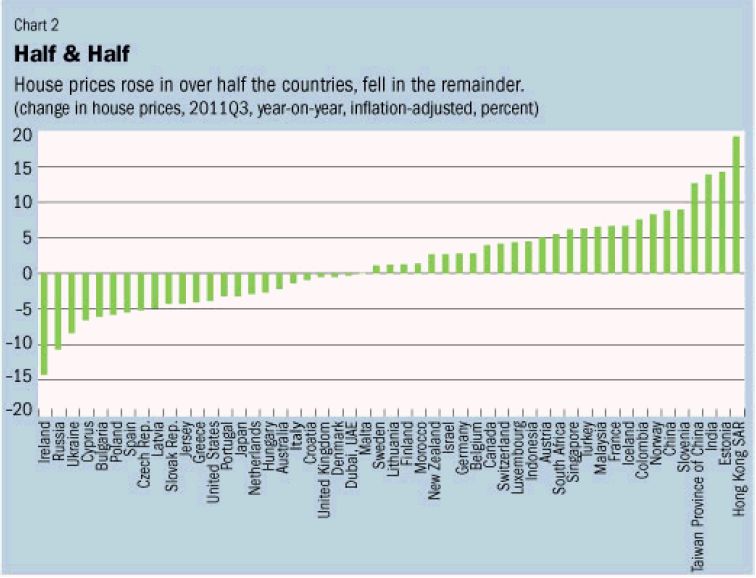

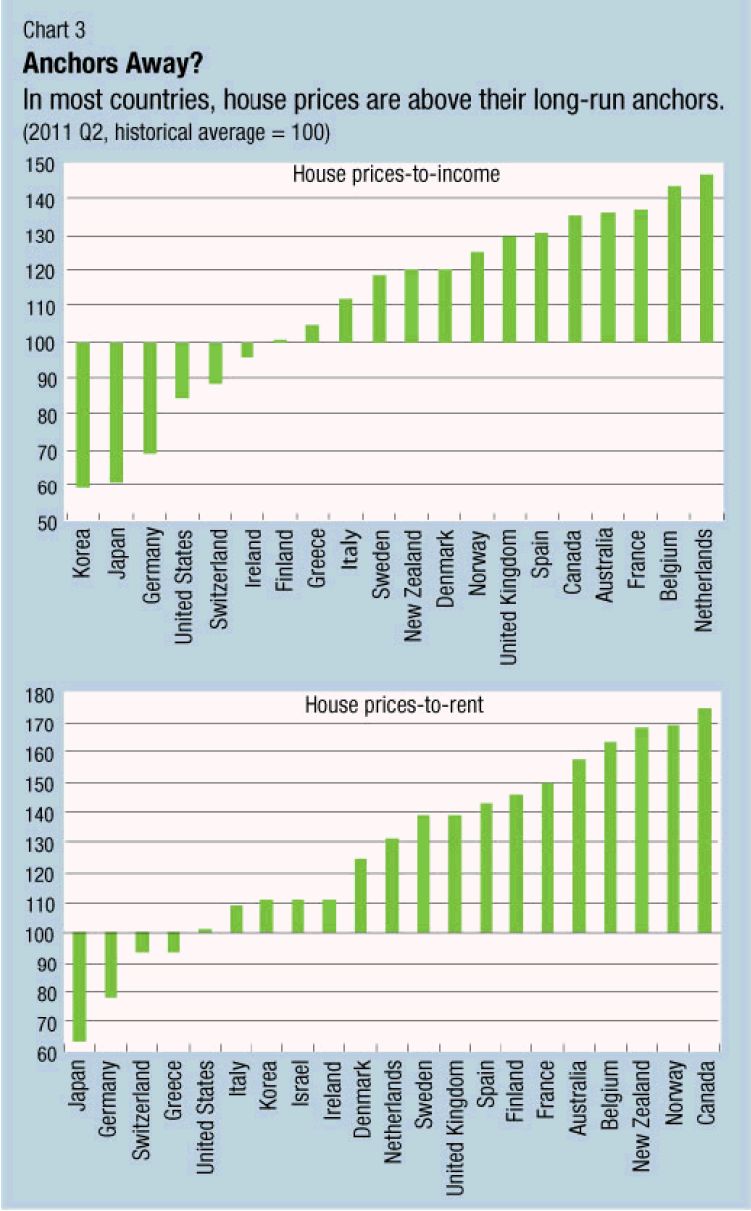

Los siguientes gráficos son ilustrativos. Sirven como proyección de precios futuros.

El caso de Alemania

Han escrito BRIAN BLACKSTONE y WILLIAM BOSTON en The Wall Street Journal que las bajas tasas de interés en Europa contribuyen a un alza de los precios de las viviendas en Alemania, un nuevo desafío en la lucha de la zona euro por recuperar la buena salud económica.

Las señales de un auge en los precios de los bienes raíces en partes de Alemania se han convertido en un dolor de cabeza para el Banco Central Europeo, que en los últimos dos años ha tenido problemas para adoptar una postura única respecto a las tasas de interés y ser un respaldo a los bancos de países tan disímiles como la deprimida Grecia y la todopoderosa Alemania.

Aunque buena parte de la zona euro lucha contra sus altos niveles de deuda, la recesión y burbujas crediticias, Alemania, la mayor economía del bloque, afronta un problema diferente: un mercado inmobiliario que muestra signos de burbuja.

Los alemanes prefieren en muchos casos arrendar que ser propietarios de una casa y el porcentaje de dueños de inmuebles es bajo comparado con el de Estados Unidos y Gran Bretaña.

No obstante, las bajas tasas de interés y los préstamos baratos del BCE a los bancos han despertado el aletargado mercado alemán de bienes raíces. Los precios de los inmuebles han subido 5% en los últimos 12 meses, el doble que la inflación. En los pequeños pueblos los precios no han trepado con igual fuerza, pero en ciertos vecindarios de Berlín y algunas otras ciudades los precios han aumentado a un ritmo de dos dígitos respecto al mismo lapso del año previo.

Después del estallido de la crisis de la deuda, la política monetaria del BCE se ha orientado principalmente a proteger a los países en la periferia del bloque, como España e Italia. Alemania se benefició de tasas de interés históricamente bajas, lo que catapultó la inversión de las empresas, y de la debilidad del euro producto de las políticas de estímulo del banco central, lo que benefició a las exportaciones germanas. La economía alemana creció 3% anual o más en los últimos dos años.

El BCE no considera que el alza de los precios inmobiliarios en Alemania sea su problema. Su trabajo es mantener la inflación en 2% en los 17 países que conforman la zona euro. De todos modos, tomando en cuenta la dimensión de Alemania, un incremento insostenible podría constituir un riesgo para la estabilidad económica y financiera.

"Hay una buena probabilidad de que parte de esta liquidez (de los préstamos del BCE) vaya a parar al mercado inmobiliario (alemán) y parte de eso cree una burbuja", señala Kai Carstensen, economista del centro de estudios Ifo Institute, de Munich. "Eso es ciertamente un peligro".

Respecto a Holanda:

Recoge elEconomista que Holanda, el aliado más importante de Berlín en el impulso de una mayor disciplina presupuestaria, ha caído en su propia crisis económica. El país, que fue modelo durante un tiempo, tiene hoy una deuda notable y una burbuja inmobiliaria que ha terminado por estallar, lo que supone una amenaza tanto para el crecimiento como para el empleo.

Aunque sigue siendo uno de los países más competitivos de la Unión Europea, el desempleo va en aumento, el consumo se ha reducido y el crecimiento ha llegado a un punto muerto, alerta Der Spiegel en un artículo titulado Holanda cae presa de la crisis económica.

Muchas han sido las críticas por la facilidad con que los bancos concedieron hipotecas en Holanda. Der Spiegel recoge el testimonio de Michel Scheepens, quien hace seis años compró un dúplex, cuyo coste ascendía a 430.000 euros, pero para cuya compra el banco le ofreció generosamente un préstamo de hasta 500.000 euros. Suficiente para reformas, gastos de notario y comunidad.

Pero entonces, los precios empezaron a caer. Scheepens tenía la intención de vender la casa después de unos años, como es común en Holanda, donde no hace tanto los propietarios esperaban que con la reventa de la vivienda podrían obtener suficiente dinero para devolver el préstamo e incluso sacar un beneficio. Pero tal y como define Scheepens su casa está hoy "bajo el agua".

Los bancos en Holanda también han inyectado miles de millones en el sector inmobiliario desde la década de 1990, sin garantizar que los prestatarios tenían garantías suficientes.

Los potenciales compradores fácilmente podían encontrarse con bancos que financiasen más del 100% del precio de una propiedad. Y muchos se endeudaron gracias, en buena parte, a que el Estado holandés permitía desgravaciones fiscales de hasta el 52% sobre los intereses hipotecarios abonados.

Además, muchas hipotecas estaban libres de amortización. Hace más de cuatro años, la autoridad holandesa de los Mercados Financieros (AFM) ya expresó su "gran preocupación" por la facilidad con que los bancos concedieron hipotecas en Holanda, gran parte de las cuales está libre de amortizaciones obligatorias, un problema en el cúmulo de circunstancias actuales, como son el creciente índice de paro y el descenso de los precios de las casas.

Esta clase de hipotecas permiten al cliente pagar una renta mensual al banco, pero no tiene obligación de devolver periódicamente el capital prestado, siendo el propio inmueble el aval principal para la hipoteca. En el caso de que la renta no pueda ser pagada, el cliente debe vender su casa, pero se verá endeudado si el valor de la misma ha descendido respecto a cuando la compró.

Una economía al borde del abismo

Más de una década atrás, el banco central holandés reconoció los peligros de esta euforia, pero sus advertencias no fueron escuchadas, recuerda Der Spiegel. Sólo el año pasado, el nuevo gobierno conservador-liberal bajo el mandato del primer ministro Mark Rutte, modificó algunas lagunas fiscales generosas, que poco a poco comenzaron a expirar en enero. Pero ahora es demasiado tarde.

Deuda privada y desempleo en alza

Otro gran problema relacionado con las hipotecas y el precio de las viviendas, es la gran deuda de los hogares, que ronda el 250% del PIB. "Un círculo vicioso se desarrolla en este tipo de situaciones", señala Jörg Rocholl, presidente de la Escuela Europea de Administración y Tecnología de Berlín y miembro del consejo de asesores académicos para el Ministerio de Finanzas alemán.

"Los clientes tienen demasiadas deudas y no pueden pagar sus préstamos. Esto causa problemas para los bancos, que ya no suministran suficiente dinero a la economía. Esto lleva a una crisis económica y a desempleo del 7,7% en alza, lo que hace que el reembolso del préstamo aún más difícil".

"Uno de los principales problemas que está disminuyendo el consumo", señala por su parte Johannes Hers del Planbureau Centraal en La Haya, el consejo de expertos de la Secretaría de Economía.

Su oficina espera un descenso del 0,5% en el crecimiento para 2013. Unas 755 empresas se declararon en quiebra en febrero, la cifra más alta desde que comenzaron los registros en 1981.

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- Las reservas bancarias se mantienen estables en torno a los 3,4 billones de dólares, a pesar de la reducción de 1,5 billones de dólares en el balance de la Reserva Federal

- “El BoJ está atrapado” en un gráfico

- El PIB en EE. UU., más sólido de lo que parece

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- Los nuevos datos sobre el crecimiento económico siguen indicando que Estados Unidos puede estar pasando del final del ciclo a la mitad del ciclo

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”