Draghi no será quien mueva la ficha de los tipos de interés

Antonio Iruzubieta - Sabado, 16 de Junio

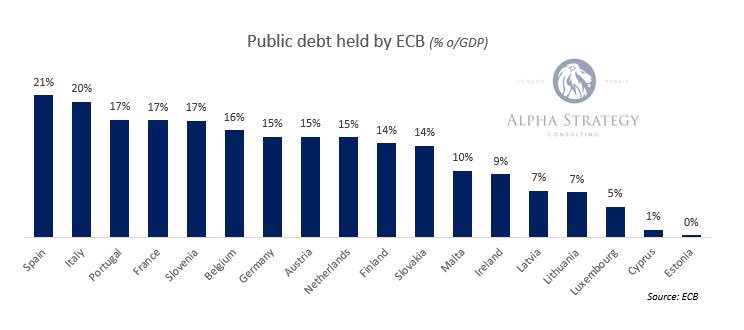

No, no será Draghi quien mueva ficha. Veamos. La decisión final del Consejo de gobierno del BCE consistió en no defraudar a los inversores, en evitar brotes de volatilidad y aplacar riesgo de mercado, actuando en línea con expectativas. Por una parte, los tipos de interés quedaron sin cambios, en el 0% los oficiales y en un negativo -0.40% los de facilidad de depósito, es decir, los que paga el BCE a los bancos por depositar los excedentes en sus arcas. Por otra, el programa de compra de activos QE europeo se extiende hasta diciembre, 3 meses adicionales, y será reducido a la mitad a partir de septiembre hasta € 15.000 millones al mes. Es decir, si todo va bien, el BCE aún tiene previsto fabricar “sólo” otros €165.000 millones de aquí a final de año. Si todo va bien, el BCE continuará comprando deuda soberana de los distintos miembros de la UE, con el fin de mantener la aberrante por sobrevalorada cotización de los bonos y de absorber las emisiones de Tesoros que de otra forma quedarían faltas de demanda. Observen el porcentaje de deuda del total de cada país que actualmente se encuentra en manos del BCE (con el 21% de la deuda soberana, España es el peor situado ante eventuales brotes de volatilidad y/o retirada del BCE):

No, no será Draghi quien mueva ficha. Veamos. La decisión final del Consejo de gobierno del BCE consistió en no defraudar a los inversores, en evitar brotes de volatilidad y aplacar riesgo de mercado, actuando en línea con expectativas. Por una parte, los tipos de interés quedaron sin cambios, en el 0% los oficiales y en un negativo -0.40% los de facilidad de depósito, es decir, los que paga el BCE a los bancos por depositar los excedentes en sus arcas. Por otra, el programa de compra de activos QE europeo se extiende hasta diciembre, 3 meses adicionales, y será reducido a la mitad a partir de septiembre hasta € 15.000 millones al mes. Es decir, si todo va bien, el BCE aún tiene previsto fabricar “sólo” otros €165.000 millones de aquí a final de año. Si todo va bien, el BCE continuará comprando deuda soberana de los distintos miembros de la UE, con el fin de mantener la aberrante por sobrevalorada cotización de los bonos y de absorber las emisiones de Tesoros que de otra forma quedarían faltas de demanda. Observen el porcentaje de deuda del total de cada país que actualmente se encuentra en manos del BCE (con el 21% de la deuda soberana, España es el peor situado ante eventuales brotes de volatilidad y/o retirada del BCE):

La decisión del BCE fue debidamente meditada y orientada a contentar a los inversores, en una coyuntura que va tornando adversa, particularmente para la banca, que ayer no se unió al rally bursátil por culpa del retraso en la fecha esperada de inicio de subida de tipos.

La banca europea tiene frentes abiertos por todos sus flancos. La morosidad continúa elevada con algo más de UN BILLÓN de euros en “non performing loans”, la rentabilidad sobre activos y sobre inversión así como los márgenes netos son bajos, la exposición a deuda soberana demasiado alta y arriesgada dados los excesivos precios e incierto futuro sin QE, etcétera… además de riesgos concretos de cada entidad, como los del principal banco alemán:

DEUTSCHE BANK semana

El mandato de Draghi al frente de la autoridad monetaria europea finaliza en octubre de 2019 y según el comunicado de la reunión de ayer, muy posiblemente que no será él quien inicie la subida de tipos:

- “The Governing Council expects the key ECB interest rates to remain at their present levels at least through the summer of 2019 and in any case for as long as necessary to ensure that the evolution of inflation remains aligned with the current expectations of a sustained adjustment path”.

Las mesas de “negociación asistida” del mercado trabajaron ayer a tiempo completo, obraron magia al conseguir aupar a los índices europeos alrededor de un 2% -DAX- después de haber abierto la sesión en rojo, mientras que la rentabilidad de la deuda terminó cayendo, tanto la alemana como la italiana, española, etc… It´s party time!.

DAX semana

Han transcurrido más de 3 años desde que el BCE, en marzo de 2016, instaurase el tipo negativo -0.40% para la facilidad de depósito y unos 6 años desde que, en enero de 2008, iniciase la política de tipos cero -ZIRP-.

El impacto más evidente y exitoso de las políticas “whatever it takes” del BCE ha sido evitar un colapso financiero y económico en Europa, es decir, comprar estabilidad contra deuda.

No así crecimiento, el BCE ha tratado de comprarlo también pero el resultado del experimento es aún mediocre. Además, el principio activo de la liquidez a chorros del BCE puede haber coadyuvado en el tenue crecimiento de PIB europeo pero sus efectos dejaron de actuar el pasado mes de noviembre.

Desde entonces, la economía europea se ralentiza de manera significativa y las previsiones tampoco son positivas.

PIB TRIMESTRAL. EUROPA

El Bundesbank acaba de revisar a la baja sus proyecciones de este 2018 para la economía alemana, reduciendo el crecimiento hasta el 2% desde el 2.5% anterior.

Europa ha sido la región económica que más ha desacelerado su ritmo de crecimiento en los últimos meses a pesar del BCE inyectando sin parar, medicinas al enfermo. De acuerdo con los índices de Sorpresas Económicas, el deterioro podría continuar.

INDICES SORPRESAS ECONÓMICAS

Las posibilidades del mercado bursátil europeo son todavía muy BCE -dependientes, sujetas a las intenciones políticas y manejes de apuntalamiento.

El QE permanecerá unos meses pero continúa generando desequilibrios y distorsiones de mercado, por lo que no puede ser indefinido. Vean la trayectoria prevista para el balance del BCE:

El riesgo del sector bancario es importante y pesa mucho en índices como el IBEX-35, motivo por el que se encuentra muy alejado de sus máximos históricos, un -38%, y arrojando una rentabilidad en 2018 todavía en negativo, un -0.9%:

IBEX-35, diario

La ponderación del sector bancario en el DAX es, sin embargo, baja y el índice alemán cotiza alrededor de sus máximos históricos. La rentabilidad 2018 es ligeramente positiva, del +1.5%.

DAX-30, diario

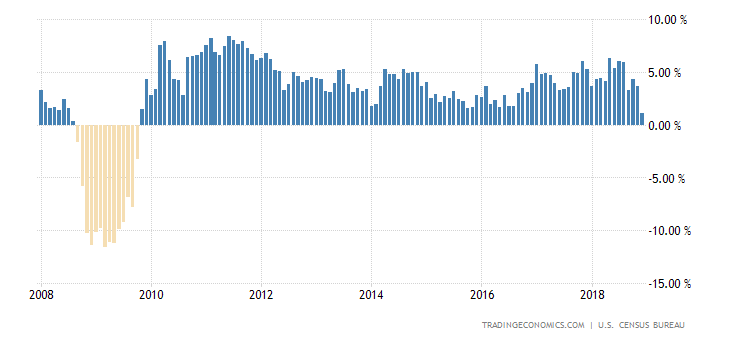

Frente a la ralentización económica europea, con visos de empeorar gentileza de una guerra comercial en ciernes, ayer se publicaron en USA los datos de Ventas al Menor, con sorpresa positiva y crecimiento del 0.8% frente al esperado 0.5%. La tasa interanual queda en un lustroso +5.8%.

VENTAS AL MENOR, USA

Una marcha del consumo positiva aunque no disparada, tal como se aprecia en la evolución mes a mes del gráfico siguiente, que…

… refrenda las proyecciones más positivas para el PIB del segundo trimestre creciendo incluso por encima del 4%, como anticipa la FED de Atlanta según su modelo de cálculo de PIB en tiempo real GDPNow. El consenso de Wall Street descuenta un incremento de PIB Q2 algo más contenido, del 3.5%.

Las decisiones de los bancos centrales, FED endureciendo y BCE templando gaitas, han escenificado una situación claramente diferencial en tipos y previsiones a futuro de las economías y políticas monetarias USA y UE.

Así, la reacción del Euro-Dólar no se ha hecho esperar y la caída del Euro, subida del Dólar, de ayer fue contundente y la más violenta en años, pasando de un máximo en 1.1850 a cerrar en mínimos en la zona 1.1565:

EURO-DÓLAR diario

UUP diario

La máxima responsable del FMI Christine Lagarde observa la situación con gran cautela:“Clouds are getting clouder by the day”.

Ayer las bolsas USA deambularon por una sesión aburrida y en desplazamiento intradiario prácticamente lateral para cerrar en positivo el S&P500 un +0.25%, el Nasdaq +0.85%, excepto el Dow Jones que terminó abajo y perdiendo un leve -0.10%

DOW JONES 60 minutos

S&P500 60 minutos

Hoy finaliza la operación maquillaje “window dressing” típica de las semanas de vencimientos trimestrales y responsable de las usuales subidas bursátiles durante esas semanas, pero el sesgo de mercado para las semanas inmediatamente posteriores no es tan benevolente con los índices.

NASDAQ-100, 15 minutos

Veremos.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- Las acciones de pequeña capitalización representan ahora menos del 4% de todo el mercado de valores estadounidense

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- No aterrizar es ahora el claro consenso

- Problemas en compañías de energía solar

- Las acciones de pequeña capitalización representan ahora menos del 4% de todo el mercado de valores estadounidense

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?