El alza de la rentabilidad de los bonos ¿bueno o malo para la bolsa?

Nicolás López/M&G Valores - Sabado, 12 de Mayo

El temor a unos tipos de interés elevados que presionen a las valoraciones de la Bolsa e incluso que puedan inducir un agotamiento del ciclo económico es una de las principales amenazas para los mercados. No es extraño, por tanto, que en las últimas y próximas semanas la cuestión de la rentabilidad de los bonos vuelva al primer plano a la hora de explicar los movimientos diarios de la bolsa. Y sin embargo, la correlación entre bonos y bolsa es en sí misma incierta y cambiante cuando no directamente paradójica. La subida de las rentabilidades hace temer un agotamiento del ciclo, pero si éste se concretara se produciría una fuerte caída de las rentabilidades, lo que nos lleva a la paradoja de que la subida de la rentabilidad de los bonos acabaría provocando su caída. Esta paradoja se resuelve eligiendo entre dos posibles escenarios: o bien las rentabilidades no van a subir demasiado porque vamos a seguir en un escenario de crecimiento moderado con inflación baja, o bien durante algún tiempo vamos a convivir con un escenario de inflación y tipos de interés más elevados junto a un crecimiento económico sólido hasta el agotamiento del ciclo. Europa parece mantenerse en el primer escenario, mientras que EUU podría apuntar más al segundo.

El temor a unos tipos de interés elevados que presionen a las valoraciones de la Bolsa e incluso que puedan inducir un agotamiento del ciclo económico es una de las principales amenazas para los mercados. No es extraño, por tanto, que en las últimas y próximas semanas la cuestión de la rentabilidad de los bonos vuelva al primer plano a la hora de explicar los movimientos diarios de la bolsa. Y sin embargo, la correlación entre bonos y bolsa es en sí misma incierta y cambiante cuando no directamente paradójica. La subida de las rentabilidades hace temer un agotamiento del ciclo, pero si éste se concretara se produciría una fuerte caída de las rentabilidades, lo que nos lleva a la paradoja de que la subida de la rentabilidad de los bonos acabaría provocando su caída. Esta paradoja se resuelve eligiendo entre dos posibles escenarios: o bien las rentabilidades no van a subir demasiado porque vamos a seguir en un escenario de crecimiento moderado con inflación baja, o bien durante algún tiempo vamos a convivir con un escenario de inflación y tipos de interés más elevados junto a un crecimiento económico sólido hasta el agotamiento del ciclo. Europa parece mantenerse en el primer escenario, mientras que EUU podría apuntar más al segundo.

El ciclo alcista que se ha desarrollado desde principios de 2016 ha venido acompañado de una subida sostenida de la rentabilidad de los bonos en EEUU. Dejábamos atrás el período 2014-16 en que la crisis de materias primas- países emergentes se tradujo en una fase de temor a una desaceleración global que favoreció una corrección en las bolsas y una caída de la rentabilidad de los bonos a mínimos históricos. A partir de 2016 la situación de la economía global vuelve a mejorar y por primera vez desde antes de la crisis de 2008 todas las áreas geográficas crecen de forma sincronizada. La Bolsa y la rentabilidad de los bonos han mostrado una correlación positiva subiendo ambos en paralelo como reflejo de la buena evolución de la economía y el proceso de normalización monetaria de la Fed. Esta correlación positiva se rompe bruscamente a finales de enero. Durante unos días la subida de la rentabilidad de los bonos se intensifica mientras la bolsa se desploma. El mercado teme que si los tipos siguen subiendo en el futuro las valoraciones de la bolsa empezarán a resentirse y el propio ciclo económico estará en peligro. En definitiva aparece un riesgo o incertidumbre sobre el el futuro que la bolsa ajusta de forma repentina.

Pero la correlación negativa entre bonos y bolsa duró poco. A partir de marzo de nuevo se mueven en la misma dirección y el rebote de las últimas semanas ha ido en paralelo al repunte de la rentabilidad de los bonos. Y aquí es donde se plantea el problema. En principio el objetivo de la Fed es llevar su tasa de intervención hacia el 3% al menos en 2019, lo que implicaría un bono a 10 años sobre el 4%. La cuestión es si la Bolsa va a mantener su ciclo alcista en ese escenario o si se va a ver frenada por los temores asociados a las subidas de tipos. En nuestra opinión las valoraciones actuales (PER 16x-18x) son sostenibles con un nivel de los bonos cercano al 4% por lo que sería perfectamente posible que la bolsa continuara su proceso alcista en un entorno de subida de las rentabilidades. El problema es que tiene que haber confianza en que el crecimiento económico se va a mantener sin generar inflación. Ese temor actual es el que puede propiciar que la bolsa se mantenga en un movimiento lateral algunos meses hasta que vuelva la confianza en que las subidas de tipos no van a poner en riesgo el ciclo económico.

Los tipos siguen en niveles históricamente bajos y podrían subir hasta el 4% sin poner en riesgo el crecimiento. De hecho el riesgo sería que empezaran a bajar de forma intensa: las recesiones son precedidas en varios meses por un giro a la baja de la rentabilidad de los bonos.

Una curva de tipos plana pero positiva es compatible con un ciclo alcista en la bolsa: ejemplo en 1995-2000 o 2004-2007.

La rentabilidad de los bonos corporativos apenas ha repuntado en los últimos meses lo que es señal de que los mercados no anticipan un deterioro de la economía de momento.

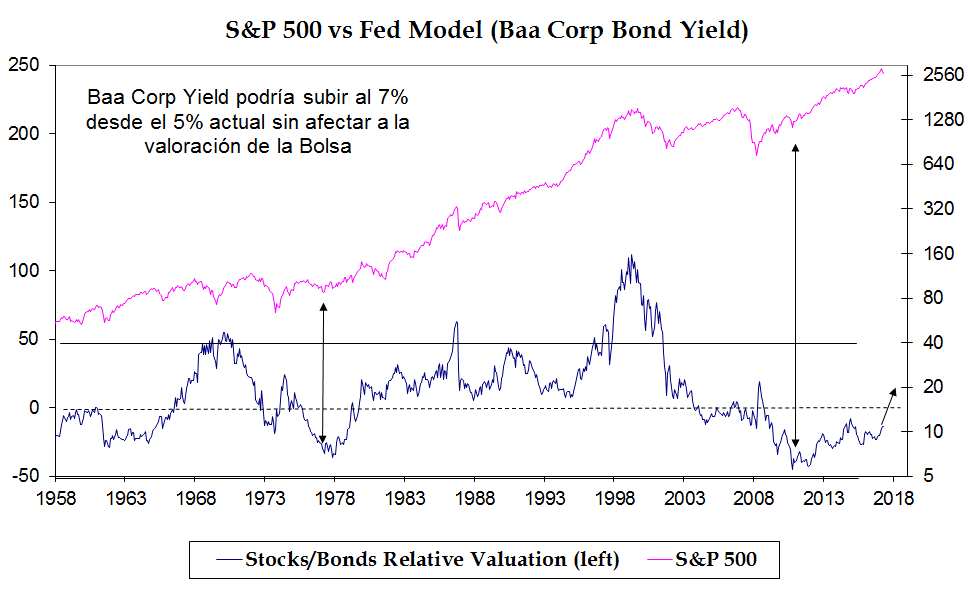

La Bolsa sigue muy barata en relación a los bonos lo que significa que las valoraciones podrían aguantar un repunte significativo de las rentabilidades en próximos años.

El BCE tiene argumentos para mantener su aproximación muy gradual a la retirada de estímulos: La producción industrial en la eurozona ha caído tres meses consecutivos por Alemania. Aunque no es un hecho normal, parece relacionado con el clima este invierno y la fuerte subida en meses anteriores.

[Volver]

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- Las acciones de pequeña capitalización representan ahora menos del 4% de todo el mercado de valores estadounidense

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- No aterrizar es ahora el claro consenso

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- No aterrizar es ahora el claro consenso

- “Lo más difícil es conseguir los primeros cien mil dólares. El resto suele ser más fácil”

- Problemas en compañías de energía solar

- Las acciones de pequeña capitalización representan ahora menos del 4% de todo el mercado de valores estadounidense

- MERCADOS: ¿Y si la política de la Reserva Federal no fuera tan restrictiva?

- La situación actual no se parece en nada a la burbuja tecnológica de finales de los años 1990

- ¿El regreso de la impresión de dinero?