El dinero pierde su fidelidad

Moisés Romero - Viernes, 02 de Octubre

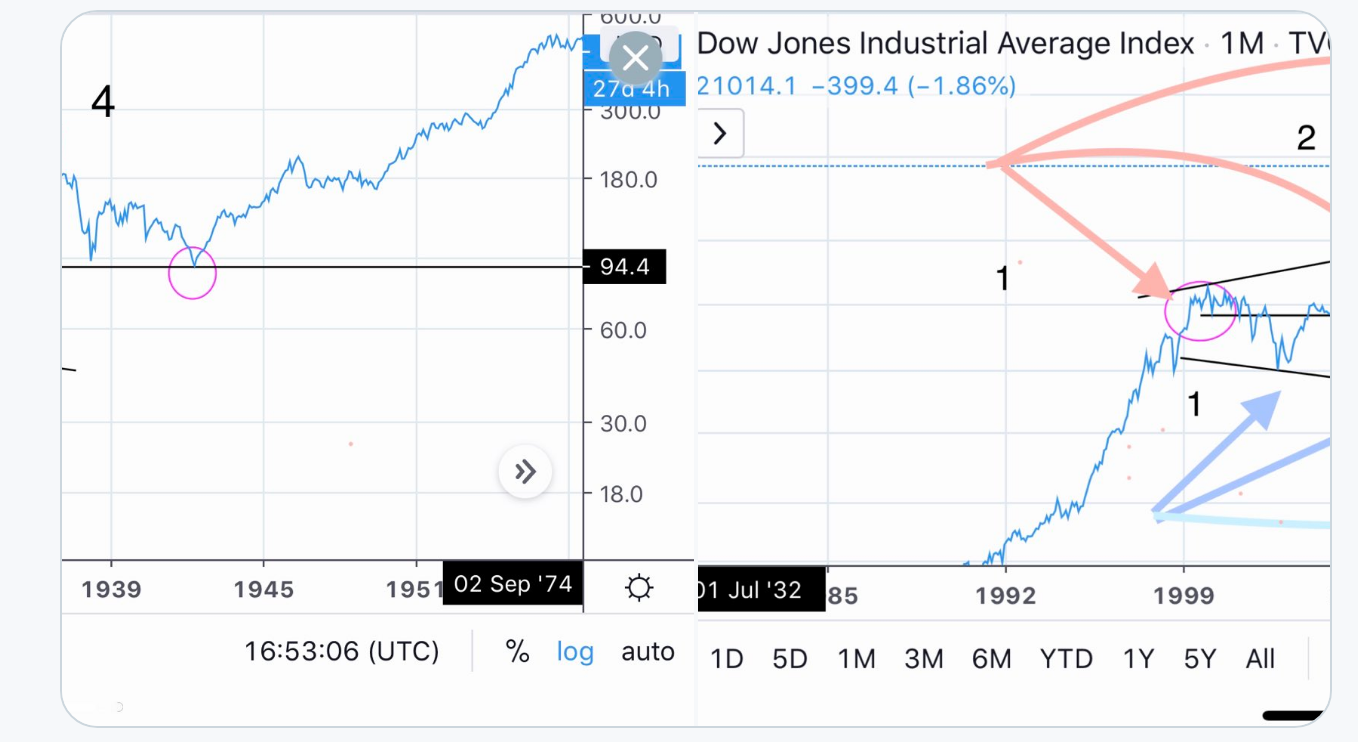

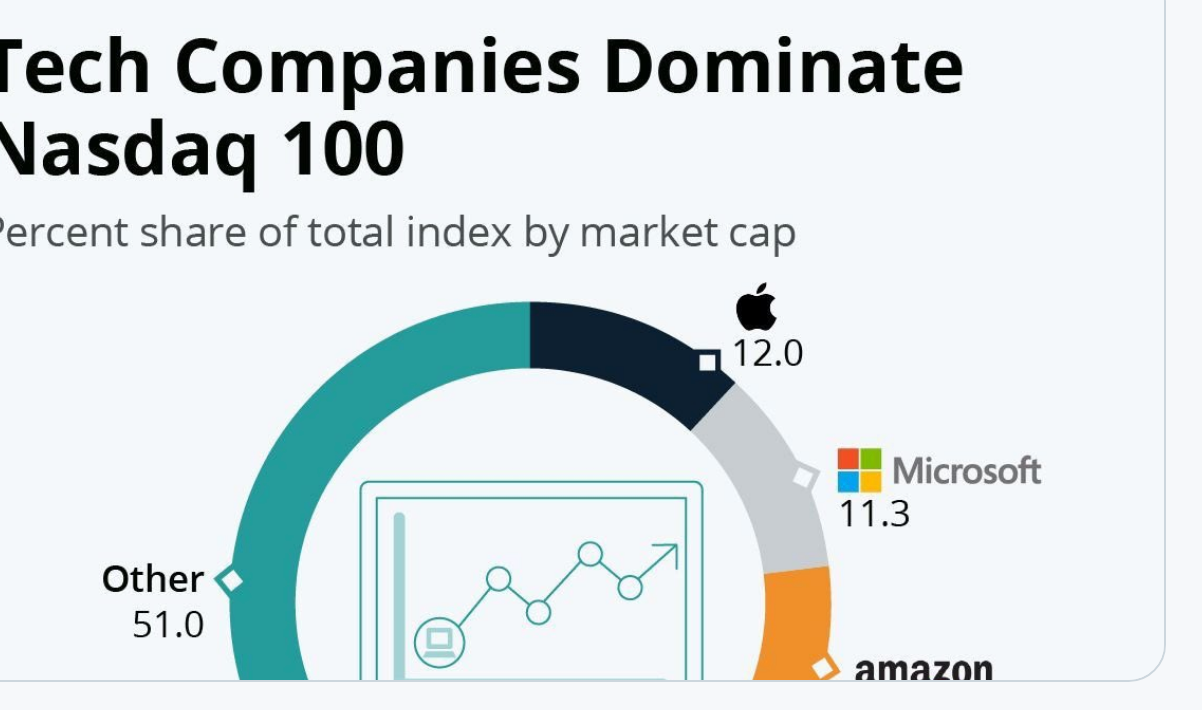

El largo y el corto. El furor tecnológico arrasa en los comentarios de Bolsa. Tanto, que olvidan ponderar, que, en el mismo acto, un porcentaje muy alto de valores están en pérdidas. El dinero pierde su fidelidad. Ya había pasado antes, durante la Gran Depresión, aunque estos dos períodos son diferentes entre sí. Sus PA (como abstracciones de las actividades de sus mercados) son notablemente similares. Y así fue durante décadas. El cuadro adjunto es indicativo de este proceso. Cuatro tecnológicas ya son ya el 42 % del Nadaq 100. Sí, crecimiento versus valor. La brecha entre crecimiento y valor se ha ampliado considerablemente. Ahora es la mayor divergencia en la década.

El largo y el corto. El furor tecnológico arrasa en los comentarios de Bolsa. Tanto, que olvidan ponderar, que, en el mismo acto, un porcentaje muy alto de valores están en pérdidas. El dinero pierde su fidelidad. Ya había pasado antes, durante la Gran Depresión, aunque estos dos períodos son diferentes entre sí. Sus PA (como abstracciones de las actividades de sus mercados) son notablemente similares. Y así fue durante décadas. El cuadro adjunto es indicativo de este proceso. Cuatro tecnológicas ya son ya el 42 % del Nadaq 100. Sí, crecimiento versus valor. La brecha entre crecimiento y valor se ha ampliado considerablemente. Ahora es la mayor divergencia en la década.

Dan Talmon@dan_talmon

jeroen blokland@jsblokland

isabelnet.com/?s=value h/t@TheEconomist #markets #investing #equities #stocks #returns #growth #growthstocks #value #valuestocks #stockmarket $rut

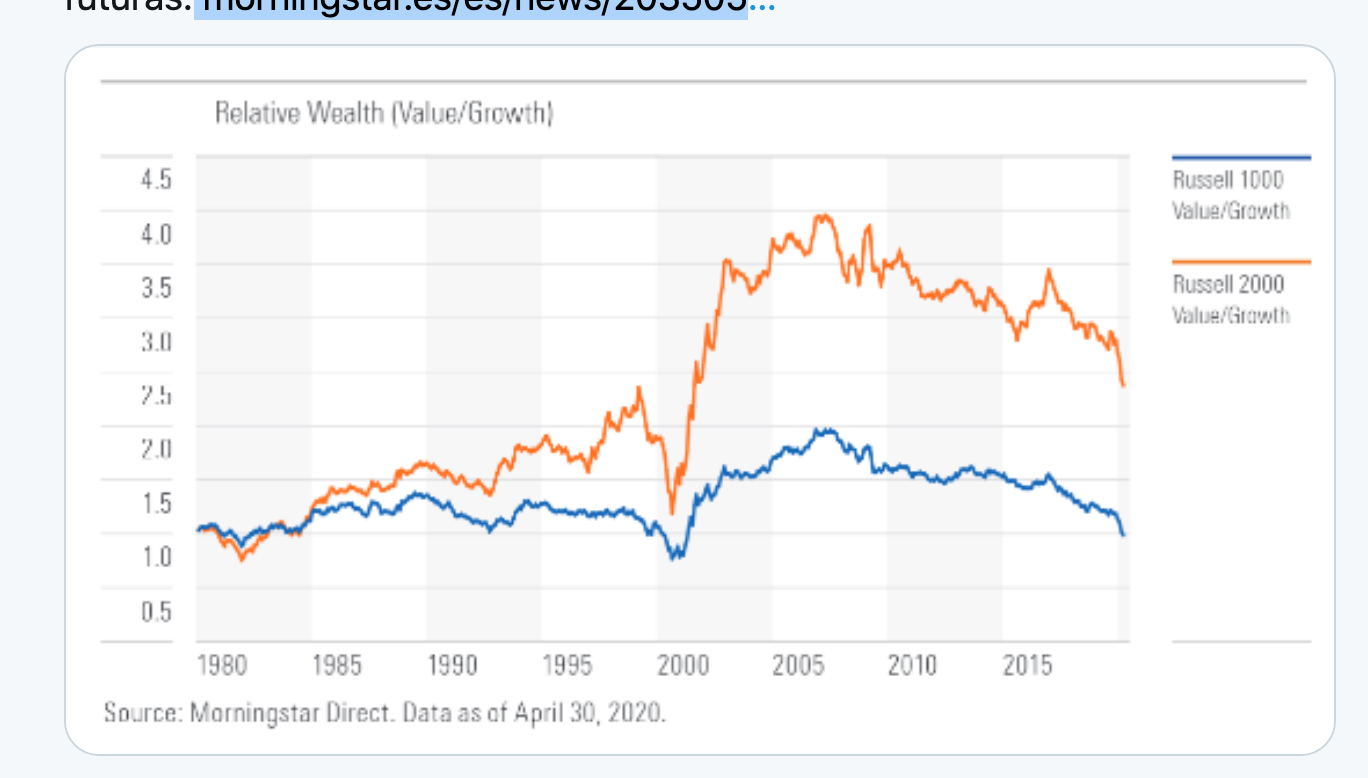

La correlación entre crecimiento y valor ha estado cerca de 0, como durante la burbuja de las puntocom, cuando los inversores de valor se vieron expulsados mientras que los inversores en crecimiento disfrutaron de altos rendimientos. Además, las acciones de crecimiento siguen siendo una de las opciones más populares para los fondos de cobertura.

Pero grandes profesionales dicen que el value no está muerto. En Morningstar piensan que la baja valoración relativa del value frente al growth debe ser predictiva de las rentabilidades futuras.

https://morningstar.es/es/news/203505/el-value-no-est%c3%a1-muerto.aspx

Fernando Luque@MorningstarES

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad